单产品月收入超1亿,他们找到了没有版号也能赚钱的路子?

2019年,国家新闻出版署一共批准了出版运营游戏1468款,下发了1468个版号。而在主流氪金与内购一套之外,有这样一些游戏,用其具备病毒式传播的核心玩法+广告的商业化模式,走出了一条新的路。

超休闲游戏便是当中的典型。根据统计机构ironSource的数据,至2018年底,全球已经拥有近7万款超休闲游戏,30亿的玩家数量。放到国内,2019年的休闲及超休闲市场也异常精彩,这一品类接连爆发并屠榜,更新换代速度超乎想象。

同时在“广告变现”模式的越发成熟下,这些产品真正实现了“吸量”与“吸金”并存!

一、超休闲游戏涌入,单产品月收入超1亿

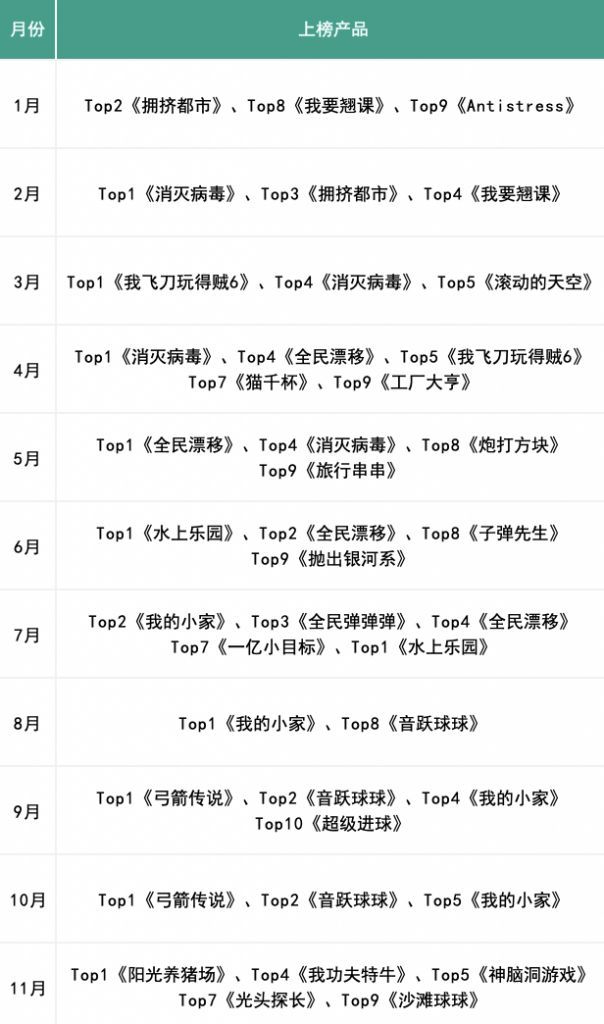

从进入2019年开始,国内iOS游戏月度下载榜上就从来都不缺超休闲游戏的身影。

1月份《CrowdCity》成功空降月下载榜TOP2;到了2月份,在下载榜TOP10上出现了5款超休闲游戏的身影,而且TOP3中就有两款,其中《消灭病毒》更是成功登上榜首。

到了3月,榜首位置再度易主,而新的冠军同样是超休闲游戏《我飞刀玩得贼6》,在它身后还有另外4款超休闲游戏打入了TOP10榜单。

来到4月,上榜的超休闲游戏数量增加到7个,并且再度迎来了新面孔;5月,《DriftRace3D》重回榜首;6月,Voodoo新作《Aquapark.io》空降TOP1;7月,蓝飞互娱新作《我的小家》杀入TOP2,并在8月成功登顶;9月,字节跳动的《音跃球球》攀升至第二名;到了11月,又有5款休闲、超休闲新游进入前十。

据手游那点事统计,过去这一年,包括《消灭病毒》《拥挤都市》《我飞刀玩得贼6》《滚动的天空》《全民漂移》《猫千杯》《工厂大亨》《炮打方块》《旅行串串》《抛出银河系》《水上乐园》《弓箭传说》《我功夫特牛》等休闲、超休闲游戏成功屠榜。这当中有多款产品甚至连续霸榜了好几个月。

而除了在用户量和留存上有相当不错的表现之外,这些游戏的收入也远超预期。据业内人士透露,《全民漂移》的月收入已经超过1亿,《皮皮虾传奇》的月收入也同样是过亿。

二、2019年,超休闲游戏竟然成为了“买量大户”

当一款休闲游戏的收入足以支撑它进行买量化扩张的时候,它距离用户爆发的阶段可能就已经不远了。

过去我们看到的超休闲游戏更多是依靠玩法本身的独特性来达到病毒式传播的效果,它的收入量级使得它很难承担广告投放的成本,但随着这一品类在商业化上的逐步成功,买量也成为了超休闲品类能够玩得动的推广方式。

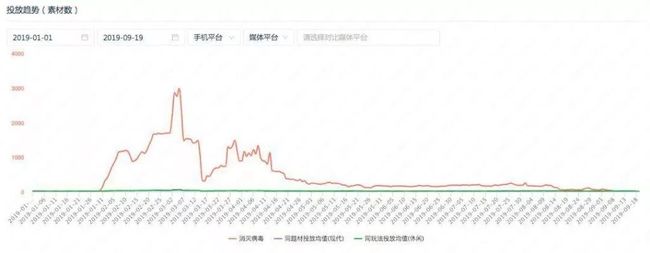

纵观近年来的买量市场,越来越多的休闲和超休闲游戏挤入头部市场,《我功夫特牛》《旋转大师》《我的大刀四十米》《我飞刀玩得贼6》《我的小家》《消灭病毒》《全民漂移》《皮皮虾传奇》《弓箭传说》《刀剑大乱斗》《我要翘课》等产品轮番占据榜单前列。

(《消灭病毒》买量的爬升期(1月31日-3月1日),之后进入收量阶段)

(《消灭病毒》买量的爬升期(1月31日-3月1日),之后进入收量阶段)

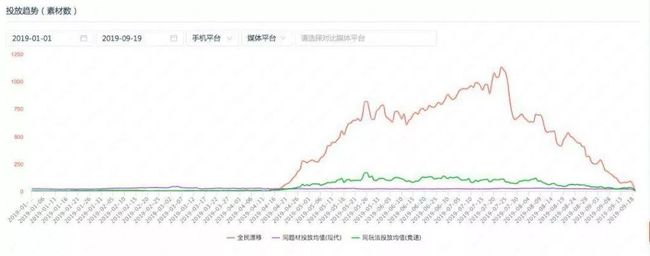

(《全民漂移》买量的爬升期(4月17日-7月23日),之后进入收量阶段)

(《全民漂移》买量的爬升期(4月17日-7月23日),之后进入收量阶段)

以《全民漂移》为例,这款游戏在5月的买量榜中位居TOP4,超越一众中重度游戏,投放量级惊人。目前其累计素材数已经超过了9000套,在抖音上的”全民漂移时代“话题的播放量也去到了3.6亿次。

买量模式让超休闲的市场盘子得到迅速扩张。而这一品类之所以能够崛起,一个重要的原因是,其卖游戏内广告所获得的收入比买量所花的成本更高,使得它的整套商业化模式能实现闭环,并且良性地运转下去。也就是说,超休闲品类能在较低廉的广告费用加持下,利用更高的用户转化率,来达到游戏内极具竞争力的eCPM(每千次展示获得的广告收入)。

据媒体报道,超休闲游戏要想能够持续进行买量,留存表现要满足次留40%,七留20%以上,才有足够的操作空间。

三、广告收入超过内购收入,中轻度游戏的商业化潜力被挖掘

因为休闲游戏轻度的付费数值设定,内购模式所能够带来的收入往往比较有限,因此广告也就成为了这个品类商业化的重要支柱。过去包括激励视频广告、插屏广告、banner广告、试玩广告等都得到了一定提升。

以《弓箭传说》为例,根据ADX的数据显示,这款游戏在8月份到11月中进行了大规模的买量投入,光是占据买量榜第一的时间就超过2周。8月放量以来日均消耗素材接近1000套/日,单日买量高峰规模预估超千万,与此对应的,单日广告营收也超1000万。

按照CEO王嗣恩透露的数据,激励广告给游戏带来了25%的收入增长,每个日活跃用户的平均收入高出了全球行业基础水平的40%。

而作为一款超休闲游戏,《弓箭传说》凭借“内购+广告”的混合变现模式获得了极大的商业化成功。从侧面了解的情况来看,这款游戏的广告变现预估已经做到了800元eCPM,这个水平在国内是极其少见的,由此也才能支撑起游戏大规模买量的成本。

除此之外,但相较于一般的休闲游戏,更偏中度的《弓箭传说》,在海外版本植入了内购系统。从AppAnnie的数据来看,《弓箭传说》上线三个月,内购收入就超过了3500万美元。

广告进化给休闲游戏带来的影响是巨大的,特别是激励视频广告的成熟,更是为这个品类挖掘出了新的商业模式。另一方面,头条系提升了广告eCPM的单价,带动了整个国内广告市场的变革。

对休闲游戏来说,内购所能产生的收入往往并不太理想,而这个时候,广告成为了它们更重要的创收模式。

四、“广告变现”的崛起,真正让休闲游戏“吸量”与“吸金”并存!

在海外市场,休闲游戏的广告收入占所有品类广告收入的46%,相较之下,国内仅为22.7%。同时有报告显示,国内休闲游戏的广告收入可能从2018年的26.4亿元上涨至2020年71亿元(预测数据),每年具备数十亿的增长空间。

休闲和超休闲游戏的市场潜力是巨大的,过去这个品类或许只停留在赚用户量的阶段,收入规模往往不太可观。但随着国内“广告变现”的崛起,以及在版号、总量控制等大环境下,中轻度游戏的优势反而更加明显,以“广告”为核心收入来源,不仅能将营收冲高到一定水平,还能在一定程度上较好地规避大环境压力,让产品真正做到“吸量”与“吸金”并存。

据ironSource的数据显示,超休闲游戏玩家平均观看4.8个视频观看,是其他类型游戏的两倍;超休闲游戏玩家安装的应用平均比其他类型游戏用户多十倍;超休闲游戏玩家为IAP(内购)广告商安装的应用数量是其他类型的5倍。

在多维数据的支撑下,休闲和超休闲迎来了一轮小爆发,而2019年这些产品的突围也让我们看到了市场中不同的思路和打法。未来,在强化产品生命周期、强化流量、强化变现的推动下,相信这一品类能够爆发出更大的潜力。

——————— End———————

行业爆料/商务合作:

请加微信 cxx2744 或 QQ 359859595

行业交流 / 加入“手游那点事”微信交流群:

请加群主微信curab_b 或cxx2744

内容投稿:

请发邮箱 [email protected]