小潘的学习笔记

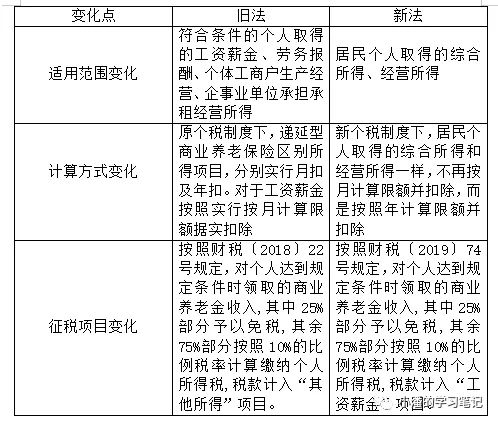

根据《财政部税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》财政部税务总局公告2019年第74号第四条的规定,“个人按照《财政部 税务总局 人力资源社会保障部 中国银行保险监督管理委员会证监会关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号)的规定,领取的税收递延型商业养老保险的养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“工资、薪金所得”项目,由保险机构代扣代缴后,在个人购买税延养老保险的机构所在地办理全员全额扣缴申报。”

小潘的学习笔记今天就为大家整理一下关于税收递延型商业养老保险的个税问题,本次笔记分为1.税收递延型商业养老保险的概念2.新旧法的变化3.税收递延型商业养老保险优惠的计算4.取得税收递延型商业养老保险金税款计算 以下为本次笔记的思维导图:

1.税收递延型商业养老保险的概念

税收递延型商业养老保险,简称“税延养老保险”,是指消费者购买养老保险可以在税前先支付保费,等到将来领取养老金时再按规定缴纳个税。意味着在取得收入或者所得时因为一些特殊的因素不需要在当时计算并缴纳所得税,而是将课税的时间延后至取得最终收益时纳税。

①缴费支出环节:根据《新个人所得税法》第六条规定第一点规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

这里的依法确定的其他扣除就包含着个人购买符合国家规定的税收递延型商业保险的支出等其他支出。

②期间收益环节:按照《财政部 税务总局 人力资源社会保障部 中国银行保险监督管理委员会证监会关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号)的规定,计入个人商业养老资金账户的投资收益,在缴费期间暂不征收个人所得税。

③领取养老再征税:根据财税〔2018〕22号规定,个人达到国家规定的退休年龄时,可按月或按年领取商业养老金,领取期限原则上为终身或不少于15年。个人身故、发生保险合同约定的全残或罹患重大疾病的,可以一次性领取商业养老金。对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税。

2.新旧法的变化

3.税收递延型商业养老保险优惠的计算

税收递延型商业养老保险缴费税前扣除执行的是“比例扣除”和“限额扣除”孰低的方法,双标限额扣除,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定。

①居民个人取得综合所得案例分析

【案例1】扣除限额小于12000元:老王在上海某公司工作,2019取得工资薪金收入12万元,取得劳务报酬3万元,稿酬所得1万元,老王自2019年1月起购买了一款符合规定的税收递延型个人商业养老保险产品,每月需交纳保险金800元,假定老王不考虑专项扣除、专项附加扣除以及其他准予税前扣除的支出,那么老王应纳个人所得税额多少元?

首先,计算老王当月商业养老保险可扣除限额:

老王年度综合所得应税收入=12万+3万*(1-20%)+1万*(1-20%)*70%=14.96万 比例扣除限额=14.96万*6%=0.898万 小于1.2万扣除最高限额,因此老王2019年税收递延型商业养老保险扣除限额为0.898万

其次,计算老王当年实际已支付的税收递延型商业养老保险为0.96万元,大于扣除限额0.898万,只能税前扣除0.898万。

因此老王2019年应纳税所得额=14.96-6-0.898=8.06万 适用税率为10%,速算扣除数为0.252,应纳税额=8.06*10%-0.252=0.554万

【案例2】扣除限额大于12000元:老王在上海某公司工作,2019取得工资薪金收入12万元,取得劳务报酬5万元,稿酬所得2万元,老王自2019年1月起购买了一款符合规定的税收递延型个人商业养老保险产品,每月需交纳保险金2000元,假定老王不考虑专项扣除、专项附加扣除以及其他准予税前扣除的支出,那么老王应纳个人所得税额多少元?

首先,计算老王当月商业养老保险可扣除限额:

老王年度综合所得应税收入=15万+5万*(1-20%)+2万*(1-20%)*70%=20.12万 比例扣除限额=20.12万*6%=1.2072万大于1.2万扣除最高限额,因此老王2019年税收递延型商业养老保险扣除限额为1.2万

因此老王2019年应纳税所得额=20.12-6-1.2=12.92万 适用税率为10%,速算扣除数为0.252,应纳税额=12.92*10%-0.252=1.04万

②经营所得

【案例1】扣除限额小于12000元:老王出来单干,成为了一个个体工商户,2019年度取得应税收入15万元,当年成本费用在5万元,老王自2019年1月起购买了一款符合规定的税收递延型个人商业养老保险产品,每月需交纳养老保险金1500元,假定老王无其他税前扣除项目,其应纳个人所得税额多少元?

2019年老王商业养老保险金按比例扣除限额:15万*6%=0.90万元,小于年扣除限额1.2万元。2019年老李商业养老保险支出最高可扣除0.9万元。老王2019年实际缴纳商业养老保险金:0.15*12=1.8万元,大于当年扣除限额0.9万元,可税前扣除0.9万元。

按照《新个人所得税实施条例》相关规定,取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应扣除费用6万,专项扣除,专项附加扣除以及其他依法确定的其他扣除。

因此老王当年应纳税所得额=15万-5万-6万-0.9万=3.1万元

适用税率为10%,速算扣除数0.15万,应纳个人所得税为3.1*10%-0.15=0.16万元。

【案例2】扣除限额小于12000元:老王2019年取得应税收入为100万,成本费用为70万,2019年按季预缴了个税2万元,其他条件不变,老王在进行2019年度个税申报时候,还应补缴多少税?

2019年老王商业养老保险金按比例扣除限额:100万*6%=6万元,大于年扣除限额1.2万元。2019年老李商业养老保险支出最高可扣除1.2万元。老王2019年实际缴纳商业养老保险金:0.15*12=1.8万元,大于当年扣除限额1.2万元,可税前扣除1.2万元。

按照《新个人所得税实施条例》相关规定,取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应扣除费用6万,专项扣除,专项附加扣除以及其他依法确定的其他扣除。

因此老王当年应纳税所得额=100万-70万-6万-1.2万=22.8万元

适用税率为20%,速算扣除数为1.05万,老王2019年应纳个税为22.8*20%-1.05=3.51万,按季补缴了2万,因此还需要在汇算清缴时补缴1.51万元。

【注意】个体工商户(个人独资、合伙企业)但年经营亏损,可以结转5年内弥补;但是可扣除税收递延型商业养老保险金,当年扣除不完的,不得结转以后年度扣除。

4.取得递延型商业养老保险金税款计算

个人购买递延型商业养老保险产品,达到国家规定的退休年龄,可按月或者按年领取商业养老金,领取的税收递延型商业养老保险的养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“工资、薪金所得”项目,由保险机构代扣代缴后,在个人购买税延养老保险的机构所在地办理全员全额扣缴申报。

【案例】老王2025年达到了国家规定的退休年龄,按照购买的商业保险产品约定,按月领取商业养老保险3000元。

老王每月应缴纳个税为3000*75%*10%=225元,该税款由保险公司代扣代缴。