很久没有更新了!!!咱再忙也不能忘记学习啊~

最近无论同事也好,朋友也好,都提到一只股票"贵州茅台",所以就拿来试水,接下来会介绍下简单介绍下该模型概念,以及python如何使用该模型。

基本概念

ARIMA模型的全称叫做自回归移动平均模型,全称是(ARIMA, Autoregressive Integrated Moving Average Model)。也记作ARIMA(p,d,q),是统计模型(statistic model)中最常见的一种用来进行时间序列预测的模型。

建模步骤

- 获取被观测系统时间序列数据;

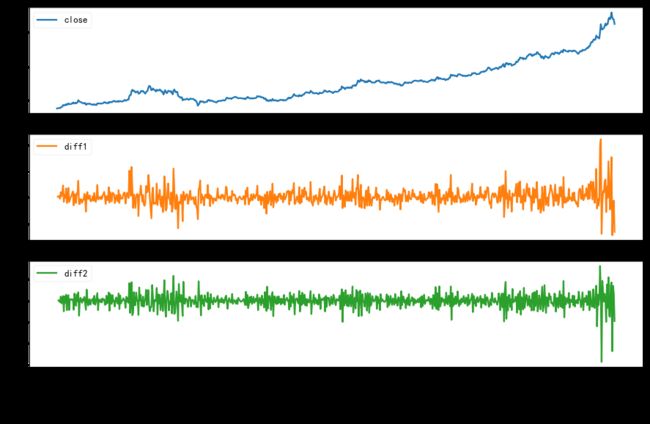

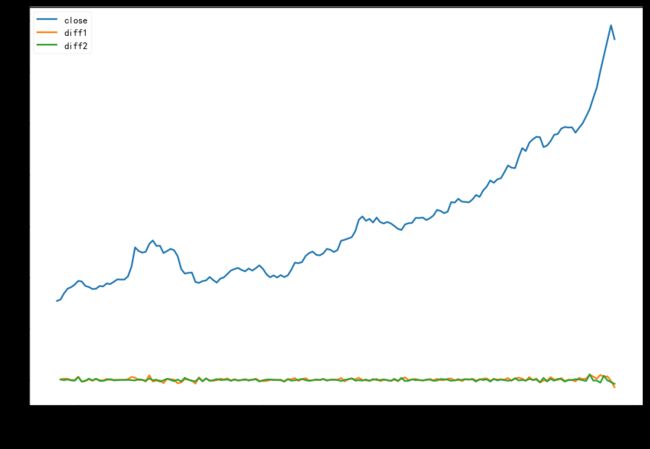

- 对数据绘图,观测是否为平稳时间序列;对于非平稳时间序列要先进行d阶差分运算,化为平稳时间序列;

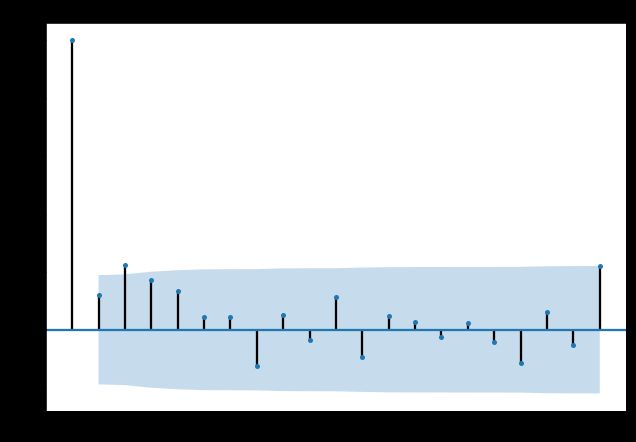

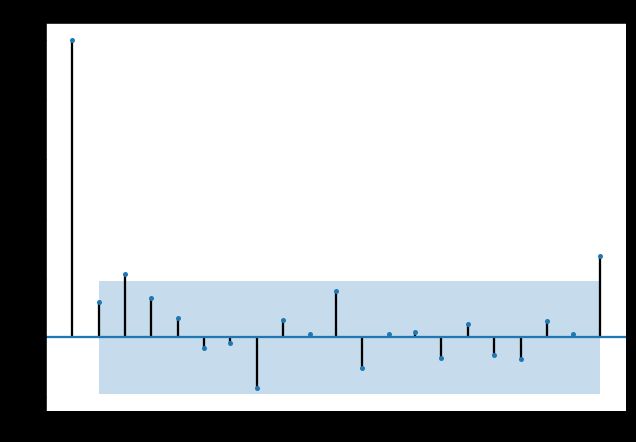

- 经过第二步处理,已经得到平稳时间序列。要对平稳时间序列分别求得其自相关系数ACF和偏自相关系数PACF,通过对自相关图和偏自相关图的分析,得到最佳的阶层 p 和阶数 q

- 由以上得到的d、q、p,得到ARIMA模型。然后开始对得到的模型进行模型检验。

实战解析

原理大概清楚,实践却还是会有诸多问题。下面就通过Python语言贴出主要实现代码。

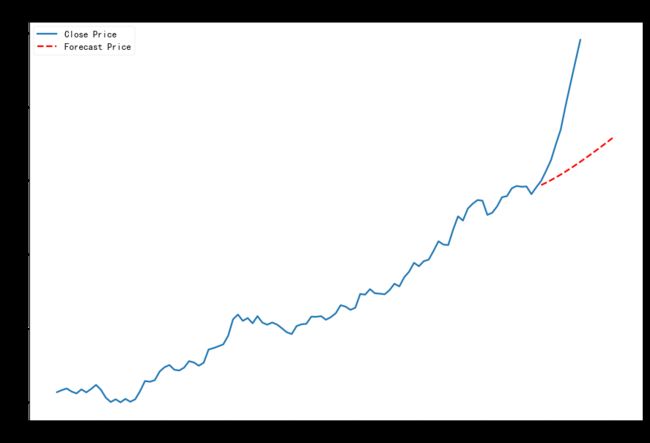

先上最终结果图,红色虚线为预测部分,实线为当前股价,预测趋势向上

# 文中使用到这些基础库:

import tushare as ts

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.arima_model import ARIMA

from statsmodels.graphics.tsaplots import plot_acf,plot_pacf

# 获得贵州茅台数据

df_source = ts.get_hist_data('600519')

# 对收盘价进行排序

ser_close = df_source['close'].sort_index()

# 收盘曲线

ser_close.plot(kind='line', c='r', label='Close')

# 20日均线

ser_close.rolling(window=20).mean().plot(kind='line', c='b', ls='--', alpha=.8, label='M_20')

# 趋势不平稳,对数据进行一阶差分

df_close['diff1'] = df_close['close'].diff(1)

# 二阶差分

df_close['diff2'] = df_close['diff1'].diff(1)

# 日频数据太多,对数据做降频处理

df_close_resample = df_close.resample('W-MON').mean()

# AM与MA定阶,落在置信区间的前一个点位为模型阶数

acf_dif = plot_acf(train_dif1, lags=20)

pacf_dif = plot_pacf(train_dif1, lags=20)

# 把得到的参数放进模型中训练

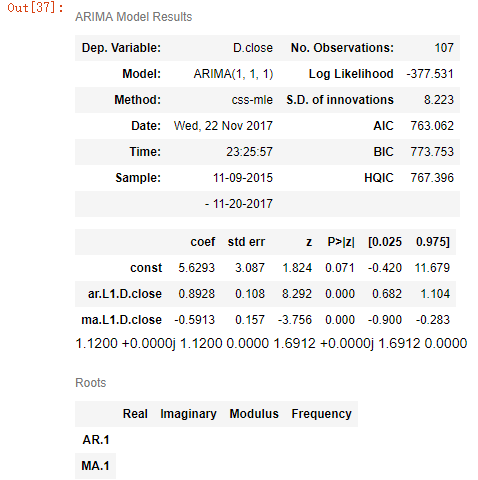

model = ARIMA(stk_train_set['close'], order=(1, 1, 1), freq='W-MON')

arima_result = model.fit()

# 得到预测结果

pred_vals = arima_result.predict(startdate,enddate,dynamic=True, typ='levels')

ARIMA pre result