第一部分 决胜21点的量化之父

1、决胜21点

《决胜21点》这个电影讲了上世纪60年代麻省理工学院的一个年轻的数学老师的经历。

这位老师发明了一种策略,可在21点赌博游戏中最大化盈利,并且有效减少输光的可能性。后来,MIT的数学天才们将他的策略发扬光大,在赌城呼风唤雨,他们的事迹在21世纪被改编成了畅销电影——《决胜21点》。他就是被称为“美国赌神” 和“量化交易之父”的爱德华·索普。后来他进军对冲基金领域,运用策略投资在30年的时间内取得了20%的年化收益率,且没有一年发生亏损。

2、爱德华·索普

没错,这里说到的爱德华·索普,正是前面两节课中提到的香农和凯利的贝尔实验室的同事,天才数学家。

凯利根据香农的理论发明了凯利公式,索普在读了凯利的论文后,开始研究如何用数学和概率论的方法在轮盘赌博和21点赌博中立于不败之地,在著名的赌城拉斯维加斯一举成名,因为赢得太多,他被赌场拉进了黑名单……

索普获胜的法宝便是凯利法则,其实对于某一次21点,他并不知道胜算多少,但只要遵循大数定理,玩的局数足够多,按照他的算牌规则,就一定能获胜。发扬凯利公式,索普功不可没,1962年,他出版了《战胜庄家》,里面满满都是他的“不败秘籍”,被誉为21点的“圣经”。

3、从赌场到华尔街

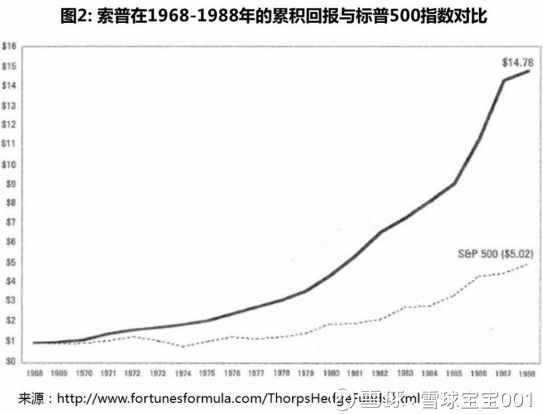

1969年,也就是在索普的“不败秘籍”问世7年后,索普把目光放在了华尔街新生的股票权证上,史上第一家量化对冲基金“Princeton Newport Partners”在索普的筹备下诞生了,即可转换对冲合伙基金PNP。PNP是最早用数学建立套利模型的对冲基金,在投资界可谓出尽了风头,从1968年到1988年,这个对冲基金净值上涨了14.5倍,同期标普500只上涨了5倍。

如果说如今金融系的教授都是马科维茨、夏普和法玛的徒子徒孙,那么许多量化基金经理则是索普的徒子徒孙。索普的书籍和投资业绩激发了许多学习数学、统计、物理和工程的学生和教授们对金融投资的强烈兴趣,加州大学伯克利分校的数学家詹姆斯·西蒙斯就是其中之一。

4、超越巴菲特的数学家

西蒙斯博士毕业后被国防部的高薪吸引去当了一名密码破解员,随后因为反对越战不得不回到学术界,他突破性地创立了陈省身-西蒙斯理论,在获得了几何和拓扑学级别较高的威伯仑大奖章后,受到索普的激励在1982年创立了“文艺复兴”与“大奖章基金”。

“大奖章基金”年化收益率从1989年至2006年高达38.5%,净回报甚至超过了股神巴菲特,他在文艺复兴基金里充分运用量化策略。

文艺复兴公司一个有意思的地方就是他们从不聘请有华尔街工作经历的和有经济金融博士头衔的人,招募的全部都是数学系的高材生。

5、什么是量化投资

“通过信息和个人判断(using information and judgment)来管理资产为基本面投资或者传统投资;如果遵循固定规则,由计算机模型产生投资决策则可被视为数量化投资”

——Fabozzi 《Challenges In Quantitative Equity Management》

作为量化投资,其核心的部分就是利用数学模型的优势来进行投资交易,同时借助于计算机系统的执行力,克服人性的弱点产生收益。

第二部分 数学模型的炒股优势

1、数学模型的炒股优势

与传统投资的主观判断不同的是,量化交易的核心之一是根据数学模型的规定规则来进行交易。人的主观判断难免出错,而依据规则计算的是概率,无疑提高的成功的可能性。

回到网格交易策略,依据的是低买高卖的获利模型。事实上股价的走势是不确定的,也是无法预知的,但是设置的网格是固定的,只要价格触网,就按照网格交易规则进行买入或卖出,这就减少了人为判断错误的概率。

同时,这个网格高度的设置是十分关键的,设置太大无法成交,设置太小手佣金就会非常高,推荐使用的是平均真实波幅ATR,这是网格交易制胜的关键。

2、活跃的定义TR

TR就是真实波幅,是股票当天的活跃范围,比如说你选择了两只都是10元的股票做短线,当天想买入其中的一只,应该买拿一只呢?网格交易告诉我们应该买TR值大的股票。

3、平均真实波幅ATR

TR值的大小只代表当日股票的活跃度,说明这只股票今天波动幅度大,买入后当日可能会有较大的赢利。

如何判断中长期的活跃股票呢?将多个TR值进行移动平均,根据不同的市场特性设定不同的参数,进行活跃度对比,这就是ATR。ATR指标是维尔茨·维尔德发明的,用来判断真实的市场波幅。

ATR最重要的作用就是避免市场高开或低开引起的价格偏移,所以参数的设定要因市场而定。

4、利用ATR计算网格初始仓位

初始仓位为N,网格高度为H,账户总额为U,整体仓位的风险百分比取6%,跌6H止损。计算如下:

第一步:账户风险=U×6%

第二步:初始网格风险=N×6H

第三步:网格仓位风险=0.2 N×5H+ 0.2 N×4H + 0.2 N×3H + 0.2 N×2H + 0.2 N×H=0.2N×15H=N×3H

第四步:仓位总风险=N×6H+ N×3H=N×9H

第五步:初始仓位N=U×6%÷9H

H替换为ATR,初始仓位N= U×6%÷9ATR

第三部分 计算机系统的执行力

1、计算机系统的执行力

与传统投资个人的随意性决策不同的是,量化交易特别强调纪律性。量化模型,虽是人开发的,最终决策都是由模型来自动产生的。由此,就可以避免,在交易过程中受到人性格的影响(例如贪婪,恐惧)。通过这样一些策略性的方式进行策略化操作,避免受到人的情绪影响。

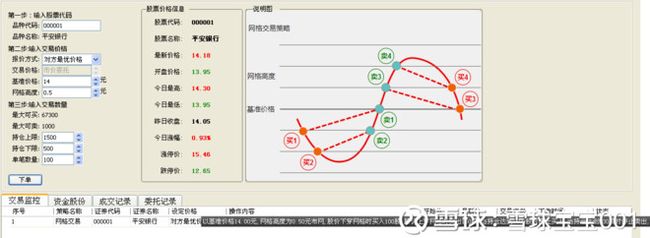

网格交易策略最突出的是采取条件单技术进行自动交易。条件单指由客户指定条件的委托单,不满足指定条件时,该笔委托进入条件单服务器,当条件满足时,系统自动把该笔委托通过下单系统发送到交易所主机。条件单交易平台具备普通交易软件不具备的功能,例如止盈止损单、价格条件单、时间条件单、模型条件单、策略条件单等,可以帮助交易者节省盯盘时间、克服人性弱点、执行交易计划、增加策略收益。

2、51金算师条件单案例

(1)止盈——止盈卖出条件单

(2)止损——止损卖出条件单

(3)入场-低位建仓模型条件单

(4)出场-回落止盈模型条件单

(5)网格交易策略条件单

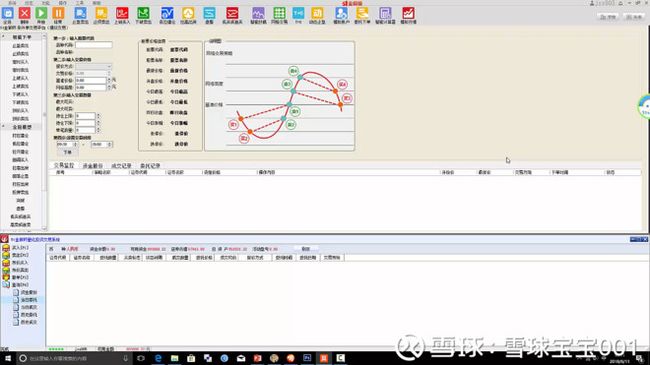

第四部分 全自动网格交易策略的实现

1、网格交易策略的设置

(1)基准价格

基准价格选择临近的整数价格。

(2)网格高度

网格高度设置平均真实波幅ATR。

(3)持仓限度

51金算师软件考虑到股价在震荡及上涨之间转化的问题,将网格交易策略(震荡)及买入持有策略(上涨)有效的结合起来。

其中持仓上限、持仓下限分别代表了网格交易策略与买入持有策略的仓位分配。

持仓下限=买入持有策略仓位

持仓上限=持仓下限+网格交易策略仓位的2倍

(4)单笔数量

单笔数量的设置推荐使用20%,可以围绕20%略做调整。

参考因素1:仓位的大小

当投入网格交易的仓位较大(实际指市值)时,可以降低至10%或15%,减少每次交易产生的手续费;当投入网格交易的仓位较小时,可以提到至25%至30%。

参考因素2:震荡幅度与ATR的关系

当震荡幅度与ATR的比值大于5时,可以降低至10%或15%;当震荡幅度与ATR的比值小于5时,可以提到至25%至30%。

(4)网格交易策略总结

找我Q 3540524495 领取全套网格交易法教学视频(共12讲)

网格交易策略学习资料

想学习更多网格交易知识可以点击网址学习视频:http://www.ijiaoyi100.com/article/299