全面备战!新三板深改第一阶段业务上线,可开通交易权限,已有券商调整业务架构

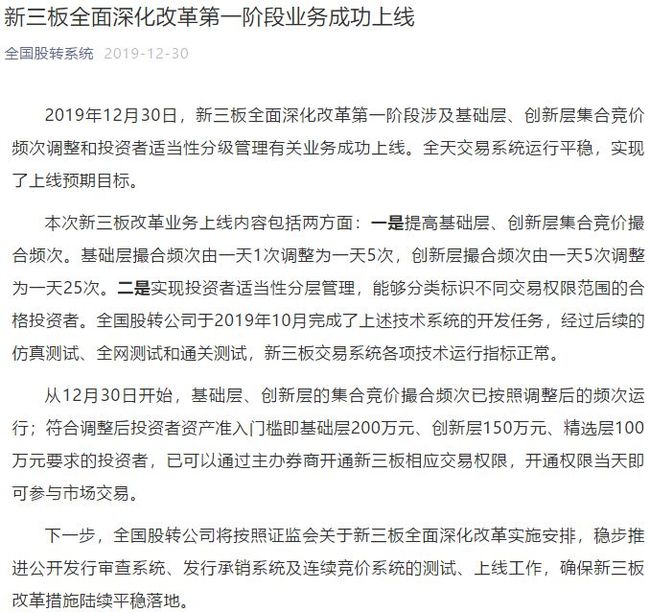

30日晚间,股转系统发布公告称,新三板全面深化改革第一阶段涉及基础层、创新层集合竞价频次调整和投资者适当性分级管理有关业务成功上线。全天交易系统运行平稳,实现了预期目标。

此前27日,首批业务规则的发布实施,标志着新三板全面深化改革正式落地实施,改革“蓝图”进入“施工”阶段。

券商中国记者从多位券商人士处了解到,自10月25日,证监会宣布启动全面深化新三板改革之后,各家券商备受鼓舞,纷纷行动起来为新三板改革献言献策,甚至已有券商为此进行组织架构调整,迎接增量业务的到来。

此次新三板全面深化改革第一阶段上线业务,主要涉及基础层、创新层集合竞价频次调整和投资者适当性分级管理。上线首日全天交易系统运行平稳,实现了预期目标。据悉,全国股转公司早在10月就完成了上述技术系统的开发任务,经过后续的仿真测试、全网测试和通关测试,新三板交易系统各项技术运行指标正常。

股转系统表示,本次新三板改革业务上线内容包括两方面。一是提高基础层、创新层集合竞价撮合频次,基础层撮合频次由一天1次调整为一天5次,创新层撮合频次由一天5次调整为一天25次。二是实现投资者适当性分层管理,能够分类标识不同交易权限范围的合格投资者。

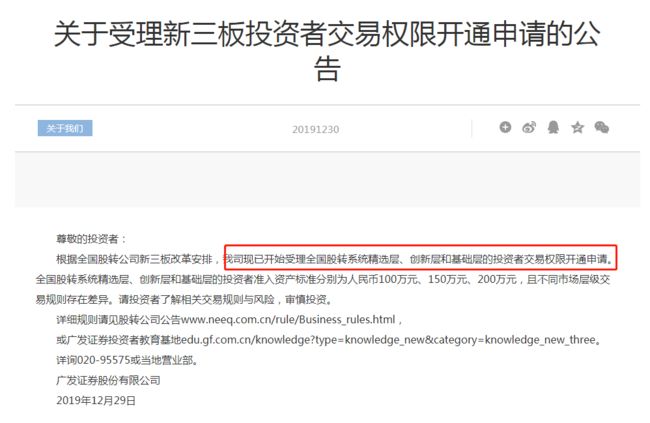

从12月30日开始,基础层、创新层的集合竞价撮合频次已按照调整后的频次运行。符合调整后投资者资产准入门槛即基础层200万元、创新层150万元、精选层100万元要求的投资者,已可以通过主办券商开通新三板相应交易权限,开通权限当天即可参与市场交易。

公开信息显示,目前包括中信证券、广发证券、国信证券等在内的多家券商,已推出了新的新三板交易服务板块。

记者同时了解到,最近有大型券商内部召开新三板推动会议,认为着急上线会出现风险敞口,决定稳步推进,暂不开通线上权限。

![]()

接下来,全国股转公司将按照证监会关于新三板全面深化改革实施安排,稳步推进公开发行审查系统、发行承销系统及连续竞价系统的测试、上线工作,确保新三板改革措施陆续平稳落地。

在新三板改革全面启动之际,各家券商关于新三板业务的最新布局如何?

作为行业龙头,中信建投证券一直非常重视新三板业务,目前累计推荐450多家挂牌企业,为挂牌公司完成融资320多亿元,督导的创新层项目数量排名行业第二,今年来数个项目成功转板至科创板,也让其尝到“甜头”。

券商中国记者了解到,2019年初,中信建投证券投行委在整合原有资源的基础上,新设一级部门创新融资部,以提升新三板综合以服务能力,迎接即将到来的新三板改革。中信建投证券投行委委员、创新融资部行政负责人李旭东对记者表示,随着组织架构调整,中信建投证券关于新三板业务的人员配置、内核质控、服务能力等都全面强化。

但在投资者方面,华南某券商人士表示,虽然新三板投资者门槛有所降低,但目前尚未出现明显的新开户潮。“主要是新三板近年来没那么火了,但长期来看还是会为新三板引入不少增量投资者。”

安信证券新三板首席分析师诸海滨认为,新三板改革对券商链条再造价值很大,未来券商可以保荐新三板企业,也可以进行跟投,可以参与定增,都有益于投行、研究、零售、财富管理打造核心壁垒。

华南某券商新三板人士告诉券商中国记者,在此之前,新三板提供的多是简单的通道业务,如今深改细则逐次落地,新三板不仅出现了公开发行这样新的业务机会,还借鉴注册制、发行定价等,给券商提出了更高的能力挑战。

随着新三板改革的大幕拉开,保荐机构不仅在整体业务布局上有所侧重,对执业质量也较之前有更高的自我要求。“以往,我们从事新三板业务时一直强调数量和质量兼顾,但现在更加强调项目的质地和执业的质量,前者指的是要筛选一些更优质的公司进行培育和保荐,后者指的是要进一步提升保荐业务的执业质量。”李旭东表示。

他认为,随着新三板分层制度推开,创新层交易门槛下降,新三板定向发行功能将得到强化。精选层由于引入公开发行、连续竞价、转板上市等制度,相当于为企业提供了渐进式的上市途径,这有别于IPO鱼跃龙门的惊险一跃。随着层级的逐渐提升,新三板企业的流动性逐渐改善,融资能力逐渐提高,这对于处于成长期的科技创新企业在IPO之外提供又一很好选择。

但李旭东同时提醒,新三板不应成为一些企业进行制度套利的场所。那些由于规范性不足和行业属性限制而不能进入交易所市场的企业,退而求其次选择新三板,不应成为新三板精选层的主流,也不会为新三板投资者所接纳。新三板具有更高的风险包容度和市场化机制,特别适合拥有良好发展前景和先进技术,产业化程度还没达到交易所要求的科创公司,从而对现有交易所市场进行有益补充。

对于更多券商来说,新三板业务从四五年前突飞猛进及至后来的停滞不前,这块业务的萎缩让很多从业人员“很受伤”。所以,新三板改革方案出台后,行业给出了非常积极的正向反馈。中山证券另类子公司总裁周文地是国内第一批做新三板业务的券业人士,他对记者表示,对于业务部门一线人员来说,这个政策像是“强心剂”,让大家看到了增量业务的机会。

不过,他同时表示,从公司管理层和投资人角度来讲,对新三板信心恢复还需要更长时间,需要监管层配套利好政策的持续释放,才会真正激活市场。

也有券商人士表示,就其接触情况来看,一些符合上交所深交所条件的企业,还是在做两手准备,也是要看一下精选层的效果。一些卡在上市门槛上的企业,或者行业属性上市比较难的,比如农业企业,对于精选层还是比较期待的,也想赶前两批上。从政策的宏观和中观层面上,精选层和主板创业板是一致的,微观层面更加灵活。大部分企业担心的,还是一个“名”的问题,而不是“实 ”的问题,就是上精选层到底叫不叫上市。

周文地认为,相较主板来言,新三板的发行规则更加市场化,是更接近注册制精髓的改变。对于投资人来讲,短期内或许绕不开以前依靠高流动性来刺激的交易思维,但是长期会发现,其实新三板市场是合理的估值市场。相较于市盈率,未来净资产收益率才是衡量一个企业质量的关键指标。随着新三板分层制度的出台,投资人未来可以做跨层套利,从基础层估值较低的时候进入,一层层往上走,才是市场化的投资方式。

根据最新公布的新三板改革方案,这一市场被划分为精选层、创新层、基础层三个层次,对应的投资者门槛也设置为阶梯式的100万元、150万元、200万元。新的投资者准入条件是如何确定的?他们又将会给新三板带来怎样的改变?

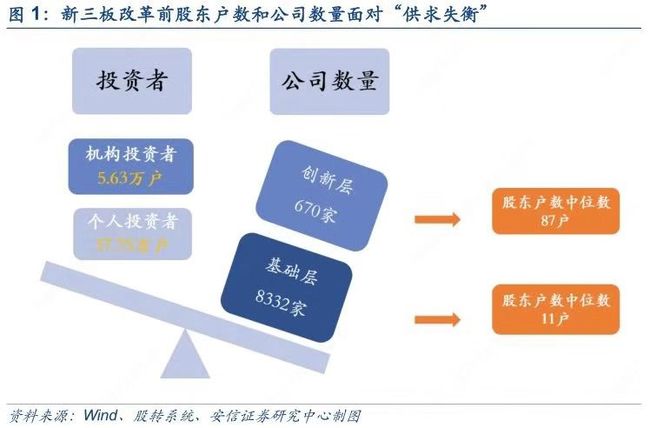

诸海滨对记者表示,在之前500万投资门槛时,9000多家新三板公司对应着30多万名股东,剔除产业投资之外的投资人有15万人,供需严重不平衡,创新层公司股东中位数87户,基础层股东11户,科创板公司股东最少的8000多户;在投资门槛下降到100万以后,投资者门槛会平衡一些,但是从长远来看,这个市场还需要逐步下调投资门槛。

他认为,新三板市场未来受到的市场关注度肯定越来越高,投资人也会面临资产荒的情况,他们希望能以相对较低的价格获得一些优质的股权资产(规范的公司和公开的信息披露)。目前三板还属于一级半市场,比一级股权市场风险小,但比二级市场更加便宜,从这个角度来看,监管逐步下调投资门槛是必要的。

但是,这并不代表监管要一刀切地去下调投资门槛,此外也可以通过一些公募基金、企业年金等方式打开投资通道,让投资者赚取企业成长的收益,目前的新三板改革已经有这个趋势。

重磅改革落地!这个板块被彻底激活,指数直线拉升2%!流动性比肩纳斯达克?个股集体飙涨,投资者将增加140万 "空仓"科创股才能赚钱?科创主题基金心口不一!早期创业板股票走势记忆依旧,部分重仓科创股基金成年度最差 一颗埋了8年的雷爆了!这家国企上市公司利润虚增14亿,还涉及京东方,4.4万投资者躺枪!又是并购标的惹的祸 重磅!万亿理财市场变天,银行这类产品将迎新规!全面对标货币基金,单日赎回不超1万,收益率要降? 重量级改革红利!这一板块全线松绑,投资门槛骤降400万!一口气连发七弹,单笔申报降至100股,看十大要点 死缓!恒丰银行原董事长姜喜运案一审宣判,竟将银行视为私人提款机!中央汇金600亿入局,如何下好这盘棋

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。