看到保险就头痛,完全没有头绪? 产品太多水太深,不知如何选择?

有没有通俗易懂、化繁为简的系统课程,能够让我早日搞定保险呢?

从一个完全的保险小白不断打怪升级的奥斯卡,将手把手带你通关保险取经之路!

第六章前情提要

「第六章」(上)

火眼金睛识真身!手把手教你选对意外险!

在文末结束意外险探索之旅,清楚了相关要点,并手握「选购指南」后,接下来的目标就是搞定重疾险啦。

■■■

该选择保障多少种重疾的产品?

是否需要包含原位癌和轻症保障?

轻症豁免、多次赔付这些需要吗?

.....

重疾险探索之旅就此开启

七、保障范围(数量)如何来选?

在重疾的选择中,让我非常纠结的一点就在于:我要选择保障多少种重疾的产品?

最早我看中的是一款保障重疾种类为30种的重疾险,之后我把目光移到了另一款保障40种的产品,最后当我知道已经有产品的保障范围多达70种时,真心是晕了.....

我在想,难道重疾保障数量没有一个标准,是可以无限增多的吗?会不会有些病根本就不是重疾,只是保险公司的数字游戏罢了呢?

想到这里,我觉得自己首先要搞清楚的是:

重疾是如何划分和界定的?

到底哪些病才称的上“重疾”,有没有标准的定义呢?

重疾定义-必保6病种&25种常见病种

通过学习我了解到,在2007年8月1日由中国保险行业协会和中国医师协会联合制定的《重大疾病保险的疾病定义和使用规范》中,对重大疾病有明确的定义:

恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和终末期肾病,只有保障了这6种核心重疾的产品才能被命名为“XX重大疾病保险”。

除此以外,行业重疾定义还规定了另外19种较常见重疾的定义,组成最常见的25种重疾组合,这也是目前市面绝大多数重疾产品提供的基本覆盖范围。

也就是说,无论我在国内哪一家保险公司购买重疾产品,这6种/25种重大疾病的定义都是一模一样的。而目前市面上的产品都已经在此之上增加了新的疾病种类,最多的达到70多种、甚至上百种疾病。

那么,病种多的险种就一定好么?病种少是不是就意味着保障不全面呢?

对此我的质疑是,尽管有些产品说可以保70+种疾病,

但是发生概率又如何?常发生的疾病都保障在内了么?

重疾赔付病种占比

这个发生概率的问题,我想应该从实际数据中去发掘,看看在实际理赔过程中,各种疾病在理赔上的占比是多少。

下面是某保险公司2015年理赔数据:

如图中所示,上述八种重大疾病(25种统一定义中)就占据了该公司重疾理赔病中的98%,可以说这是一个相当高的比例。

另外,在知乎上我也看到有保险精算从业人员有聊到过类似的数据:“癌症+心梗+脑梗三样的理赔,基本占了重疾理赔的80%~90%以上,癌症尤其大头。”

下面来自香港某保险公司的重疾理赔数据分析表,似乎也从侧面印证了这点。

由此可见,或许不同保险公司的理赔数据会有些偏差,但还是可以推断出:

重疾绝大部分的理赔还是来源于统一定义中的25种必保大病,其他重疾的发生率可以说是非常低

除此以外,我还了解到英国和加拿大的重大疾病保险病种最多也只有25种,中国在这方面可以说是“大大超前”的!

那么这样的话,那些动辄好几十种的重疾险产品又是怎么开发出来的呢?

多出来的重疾种类,只是噱头?

“同志们,我们的竞争对手推出了上百种险种的重疾,我们也得跟上,客户可不懂那么多,他们总是觉得越多越好,否则我们的就不好卖了.....”

虽然以上纯属yy,但我想保险公司可能真的是为了增加噱头和产品卖点,才挑选了各种五花八门的疾病出来,毕竟要是大家都只管25种疾病的话,还怎么有竞争力呢?

比如,有少部分的重疾险产品仅仅是把一种重大疾病拆分为几种,人为地增加了保障疾病的种类。还有些重疾险会引入所在地区或该人群中发病率极小甚至不可能发生的大病,如将埃博拉病毒感染、疯牛病加入了重疾险保障种类中.......

这下,我算是理解保监会制定重大疾病定义规范的意义了,一方面是为了让重疾险投保一目了然,而另一方面,或许就是为了防止重疾险产品的华而不实!

保费性价比

我还想到,这多出来的疾病保障可不是免费的,这意味着我付出的成本更高,而我所要思考的问题便是:为了那发生概率极低的几种疾病,有没有必要付出更多的成本?

如果增加的重疾种类对于费率增加影响不大,比如只比25种基本重疾增加了10%的费率,我认为多点保障也是无妨的。但问题就是现在保障60种的重疾产品,可能比保障25种疾病的产品,要贵出近一倍,但是我得到的却不是翻倍的保障!

小结和建议

这样一番了解下来,对于重疾险保障疾病的数量已经没有那么纠结了。把这些点串联起来小结如下:

保险行业规范的25种重疾,已覆盖了常发重大疾病。

疾病种类多,不等于患病的总概率大。

疾病种类的增加数量,远高于人群的患病概率。

除了基本25种之外的重疾,理赔条件也变得更加苛刻。

保障60种疾病的产品保费比25种的要高出不少。

因此,我自己在选择产品时的考虑,同时也是给大家的建议,

购买重疾险,只要包含最主要、最基本的重疾种类就可以了,不用刻意的追求疾病种类多;

在预算有限的前提下,首先保证保额充足,再考虑保障范围;

如果公司品质、保费差别不大,就选择疾病种类保障更广一些的;

如果保费差了很多,超过了预算,那就先选择保障25种的,将来也可以再做补充。

八、原位癌&轻症是必须的吗?

话说这年头重疾险附加轻症是越来越流行了,但轻症到底是怎么一回事呢?

“轻症”的由来

据说最早是木有“轻症”产品的,它的出现是因为人们觉得“重疾险”的赔付条件太过严苛,会有”这也不赔,那也不赔“的困扰。所以呢,保险公司贴心地推出了轻症条款,遇到其中部分疾病的较轻、较早期阶段,按比例赔付。这也就是说,“轻症”可以看做是重大疾病前期较轻的疾病。

举例说明

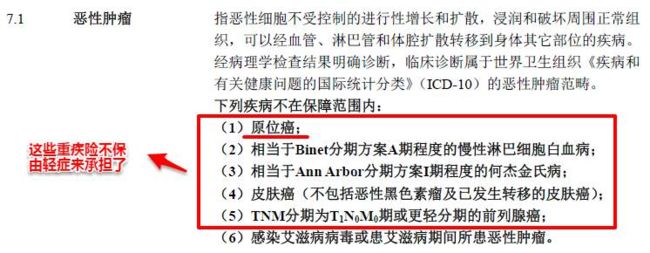

在重疾产品的保障范围内,

(1)—(6)属于恶性肿瘤的除外责任;

而在轻症产品里,

把其中的(1)—(5)从原先的除外变成了保障。

这就是轻症的由来了,把一些重疾除外的疾病作为轻症,独立拿出来做了一个“轻症重疾”责任,把除外变保障。

重疾和轻症之间有哪些区别?

重疾的特点是:

指的是对身体造成严重伤害,威胁到生命的疾病;

由保监会统一定义;

治疗疾病的费用高昂,治疗周期很长,治疗过程痛苦。

轻症的特点是:

指的是不会对身体造成严重伤害,治疗及时,完全可以痊愈;

保监会对轻症责任并无硬性规定;

治疗费用较重疾小得多。

对轻症有了了解后,接下来我的疑问是:什么是原位癌?为什么同样是“癌”,要将原位癌排除在重疾险的保障范围之外呢?还有原位癌的保障对我是否很重要呢?

“ 原位癌“

先来段度娘的解释:

原位癌又叫做“上皮内癌”,是上皮细胞增生达到恶性变的早期阶段。指的是癌细胞只出现在上皮层内,而未破坏基底膜或侵入其下的间质或真皮组织,更没有发生浸润和远处转移。因此原位癌有时也被称为“浸润前癌”或“0期癌”。

是不是觉得比较复杂?网上有一张图表达的相当形象,我们来看一下:

这下你一定懂了吧,其实原位癌并不可怕,治疗是比较简单的!

现在我算是理解市面上的重疾险为何都不包含“原位癌”了,重大疾病险之所以有"重大"二字,就在于那些疾病要么看病超级贵,要么死亡率极高,需要通过重疾险化解风险。“原位癌”虽然带个“癌”字,但多数可以治好,严格意义不属于恶性肿瘤,不能威胁人的生命,治疗费用大多在3w以下,不会对患者的健康和家庭经济状况造成重大伤害!

另外,我还了解到,原位癌几乎是无法被发现的,即使是三甲医院肿瘤科的医生都极少见到,因为原位癌不痛不痒,无任何症状!

这样看来,保险公司更多是把“原位癌”作为一个噱头来宣传自己的产品,其实它并不是那么不可或缺!

小结和建议

关于“轻症”和“原位癌”,我的收获是,

轻症(原位癌)从风险的角度去分析的话,不属于极端风险,并不是必须的保障。

并不是一定会先得轻症,再得重疾,还得在重疾处于轻症状态能被查出来才行。

原位癌极难被发现,易治愈、治疗费用低,即使获赔也并不多,不依靠保险我也能承担。

因此,我自己在选择产品时的考虑,同时也是给大家的建议:

投保重大疾病应遵循“重大风险优先,高发风险优先”的原则,首先保证重疾(防癌)险的保额充分。

如果预算充足,买的重疾险能带上“轻症疾病”责任自然是完美的事。反之,如果保险公司加上“轻症”,保费会变得很高,超出预算的话,那就选择风险自留。

在当前预算有限的前提下,先放弃“轻症”及“原位癌”的保障,将来也可以再做补充。

九、关于重疾险,给小伙伴们的建议

“你好,我想要一份针对重疾的保障”

“我们这款产品含有100种重大疾病”

“我们的重疾险能分红,没病还能返本”

“我们的有多次赔付、还能保障原位癌”

“我们除了轻症豁免,还有投保人豁免”

.......

"我只想选一份适合自己的重疾险,有那么复杂吗?"

重疾险的定价公式

面对琳琅满目、五花八门的重疾险,

你需要知道的是,保险往往是一分钱一分货。

每一份保障的背后,都是一份保费的支出,

要求的保障内容越多,保费价格肯定就越贵。

从图中我们可以了解到,价格的差异来源于保险责任。在同样保费下,往往保险责任(功能)越多,你能获得的保额就越少。而如果要在「保险功能」和「保障额度」之间做出选择,显然是后者更重要。

是的,有预算皆可任性,没预算紧盯保额!

化繁为简,循序渐进

“奥斯卡,我其实很早就确定了需求,但产品一比较就觉得自己的选择保障功能单一,总觉得别人的产品保障更多,范围更广,就纠结了......”

我想,很多时候我们无法做出选择,这更多是一种“购物心态”的问题。

这就好比你去买微波炉,本来想花几百元买个简单实用的,但最终却花了几千元,带回来了一个具有60余种特定功能的“高端烤箱微波炉”。说到底这些附加功能只是看上去很美,但往往并不是你真正想要的,只是它会迷惑你的选择,最终的结果就是很少使用而废弃一旁。

选重疾也是一样,只有明确了保额第一,功能第二,才不会迷失自己,也比较容易买到一份适合自己的重疾。

就拿我来说吧,那些容易让人陷入选择困难的重疾责任(多重赔付、轻症豁免等),大多都出现在终身型重疾里,对于现阶段预算只够买定期消费型重疾的我来说,根本就不用去纠结,选择自然就简单多了。

因此,如果你也认同保险配置不是一步到位的,将来会进一步予以完善,那就先从一款你自己能看得懂、保障责任简单但保额足够的重疾产品开始吧。

■■■

最后,是奥斯卡自己整理的「重疾选购指南」,希望能帮助你在资金有限的情况下,选好重疾。

对于有预算购买终身重疾但依然在不断对比的小伙伴,我也准备了一张「重疾责任解析表」,希望能够让你更清楚到底是否需要这些保障功能,有没有其他可代替的方式,从而治愈你的纠结症。

虽然也有可能,你会在保险人这里听到完全相反的答案,但相信此刻你已经有了独立思考的能力,完全可以更自主的去做出决定啦~

十、学习成果汇报

奥斯卡:报告安娜大人,离最终搞定保险我又前进了一大步啦!

Anna:话说这保险也真是够麻烦的,你都研究了多少日日夜夜了,对我都没那么用心过~

奥斯卡:这..... 话说逛淘宝买衣服你要看半天吧?出去旅游做个攻略要半个月吧?保险毕竟是一个长达几十年的缴费计划,总花费可是上面这些的好几十倍,是不是应该多花一点时间呢?

Anna:欧巴~你赢了,虽然感觉你又在暗示我“买买买”,我也不追究了,赶紧早点搞定保险吧!

奥斯卡:得令,下一篇就轮到我来“买买买”啦。

写在最后

互动

首先,让我们继续填写学习自检表。

然后,让我们来做一道选择题:

A重疾:

保障范围:70种重疾、原位癌、15种轻症、重疾多重赔付;

保障时间:终身;

保障额度:20W

缴费时间:20年

每年保费:4000元

B重疾:

保障范围:消费型、25种基础重疾、无其他附加责任;

保障时间:到60岁;

保障额度:50W

缴费时间:20年

每年保费:4000元

如果是你的话,会选择哪个方案?

欢迎留言给我互动哦

预告

大家期待的重头戏终于要来啦!

学习完保险产品的进阶知识后,我的最终选择会如何?

市面上又有哪些性价比高的意外险、定期寿险、重疾?

普通人又该如何来搭建适合自己的保险组合呢?

奥斯卡保险取经之路,未完待续.......

---End---

如果你喜欢奥斯卡的文章,欢迎转发扩散,

让更多小伙伴能愉快看故事,轻松学保险。