长城人寿吉康人生评测

伴随着长城人寿热销产品康健人生的正式退市,长城人寿推出了新的重磅产品——吉康人生

这款号称重疾5.0的产品,这款吉康人生到底怎么样?今天我们来一同测评。

首先我们来了解下长城人寿:

长城人寿保险股份有限公司(简称“长城人寿”)是始建于2005年的全国性人寿保险公司,由北京金融街投资(集团)有限公司、中建集团、中冶集团旗下骨干企业等涉及投资、金融、房地产、基础设施建设等国民经济重要行业的18家股东投资,注册资本逾55.31亿元。公司总部设在北京。公司业务范围包括人寿保险、健康保险、意外伤害保险、理财保险等各类人身保险业务;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国保监会批准的其他业务。

可以看出长城人寿是一家有着国企背景的大公司。截至2017 年末,公司的综合偿付能力充足率为 213.25%,核心偿付能力充足率为 207.89%,偿付能力远高于保监会的监管要求。

下面我们来看看吉康人生保险计划:

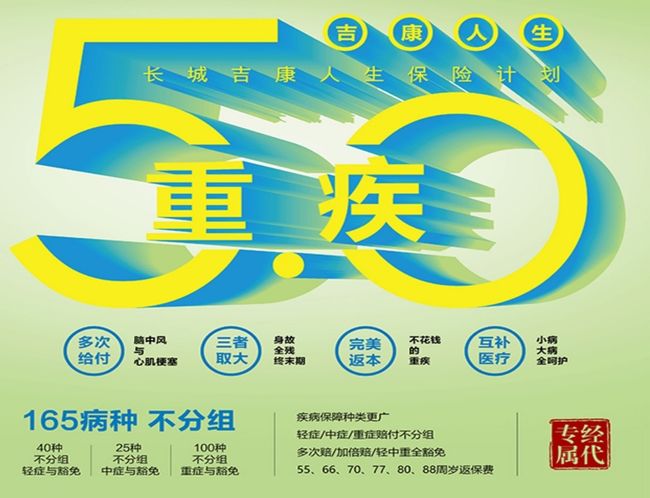

主险是吉康人生重大疾病保险,附加险是可以选择的吉康人生两全保险(可以根据自己的需要灵活选择,这一点有点像天安的健康源尊享)还可以附加住院医疗和医享无忧百万医疗险。

吉康人生最大的特点就是灵活,你可以选择保险期间,保至70、80、88周岁或者终身,缴费方式35周岁以下可以选择30年缴费,虽然总保费相对于20年缴会稍微高一些,但是降低了年缴保费,缓解了保费压力,并且还能增加疾病豁免保费的概率。等待期为90天,投保年龄为市面上通用年龄0-60周岁,两全险的保费领取也很灵活,最早可以选择55周岁领取,大大增加了领取生存金的概率。

1 轻症责任:

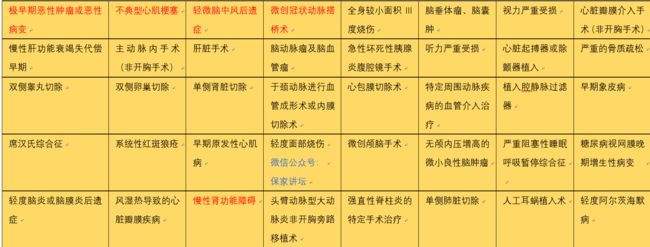

40种轻症,不分组,最高赔3次,每次30%保额,两种不同轻症赔付无间隔期(这一点实在是值得称赞)就连之前最高性价比的天安健康源尊享都有90天的间隔期,而且轻症中覆盖了高发的疾病(表中红色字体部分)轻症赔付方面无可挑剔。

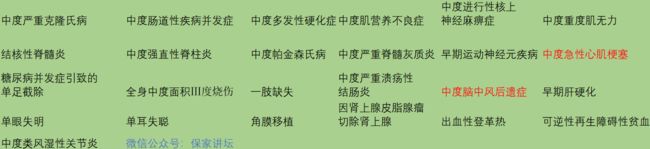

2 中症责任:

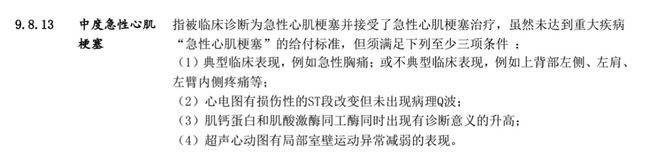

25种中症,赔付两次,每次赔50%保额,不分组,无间隔期,并且涵盖了高发的疾病(表中红色字体部分),为什么我们要买带中症责任的重疾险?因为我们都知道,重疾险理赔是要靠条款的,通常情况下,条款里面会有理赔条件,有的重疾理赔条件过于苛刻,中症责任的建立正是弥补了那些并没有达到重疾的理赔条件,但又比轻症严重的疾病,比如表中的“中度急性心肌梗死”

而重疾险中急性心梗的理赔条件还要看发病90天后,检查证实左心室功能降低,左心室射血频数要低于50%,正常情况下为50%-70%,低于50%可诊断为心功能不全。可见中度急性心梗的理赔条件更宽松。理赔几率也就越大。

中度急性心梗的理赔介于不典型心肌梗死(轻症)和急性心梗(重疾)之间,增加了心肌梗塞的赔付几率。单眼失明、角膜移植、单耳失聪这些以前都在轻症责任中体现的疾病,都出现在中症责任里,不得不说,这样的变相升级保障,消费者很喜欢。

3 重疾责任:

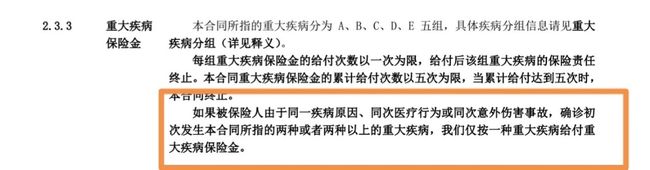

100种重疾,不分组同样也不包含“隐形分组”,只要不是同一种病,只要过了一年的间隔期,就可以获得理赔(这才是真正意义的多次赔付嘛!),我们再说说“隐形分组”比如条款规定如下:

当你看到这样的条款,你就要注意了,这就是传说中的“隐形分组”,比如客户得了肝癌,会得到一笔理赔费用,间隔期后需要做肝移植,这是条款中就会以都是“同一疾病原因肝癌”它们只会理赔一次,而长城人寿的吉康人生并没有这样的规定,所以就可以获得两次赔付。这一点还是很重要的,比如白血病、肝癌、肾癌这样需要移植器官的重疾如果买了一款“隐形分组”的重疾,还是比较坑的。

4 涵盖全残、疾病终末期的责任

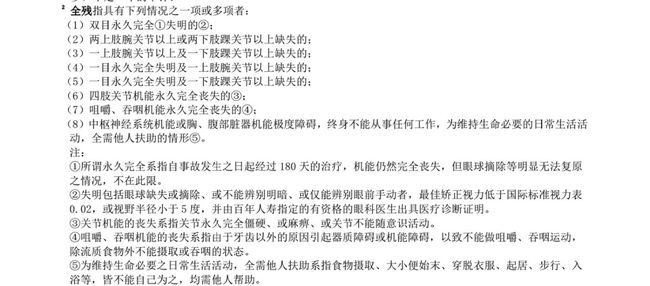

全残、疾病终末期也是两个非常重要的保障,我们先看看全残的条款:

全残的保障也是为了保护被保险人的利益而设定的,目的就是保护虽然不符合重疾的理赔条款,但是依旧非常严重的情形,例如全残条款中的第(2)条,如意外导致的双腿截肢,双腿截肢并不符合重疾,也不可能符合轻症或中症,所以此时如果有全残的条款,无疑,为理赔增添了保护伞。

疾病终末期:

疾病终末期也很有必要,道理跟上面的全残差不多,我们都知道,重疾险是根据理赔条款赔付的,如果不幸患的那种疾病刚好不在重疾险的病种里面,比如SARS,或者还有那些临床上尚无法确诊的疾病,况且病人的状态非常糟糕,疾病终末期这一条款或许那时对于家属来说就是及时雨。所以全残和疾病终末期责任这两个尽量要都有,这一点吉康人生做到了,天安的健康源尊享和复星保德信星满意都只有疾病终末期而没有全残的责任。

吉康人生除了包括以上责任外,还有几大核心优势

1 脑中风后遗症复发和急性心肌埂塞复发5年后再次确诊,可以再赔付一次重疾。

吉康人生开创了“疾病保障系统”,产品责任包含“轻微脑中风后遗症 — 中度脑中风 — 脑中风后遗症 — 脑中风后遗症(复发)”和“不典型心肌梗塞 — 中度急性心肌梗塞 — 急性心肌梗塞 — 急性心肌梗塞(复发)”等多条病种链,实现真正意义的全方位无死角保障。其中脑中风后遗症(复发)和急性心肌埂塞复发要求距上次确诊满5年。虽然要求的时间5年有点长,但是风险还是存在的。毕竟脑中风和心梗的复发率还是比较高的。

2 吉康人生可以选择附加两全险,附加后最早实现55周岁即可返还保费,行业最早,而且,如果仅发生一次重疾,两全险的保费一样可以返还,这一点尊享都不返还的。

3 吉康人生可以完美对接长城人寿的住院医疗险和百万医疗险,其中百万医疗险保费更低,30岁有社保的客户保费仅为168元,如果客户附加的住院医疗险在售情况下,保证续保五年,五年无理赔,下一个5年则享受8折优惠。百万医疗涵盖一般医疗报销和100种重大疾病的保险,100种重疾无免赔额,并且针对恶性肿瘤还包括免疫疗法,内分泌疗法和靶向治疗,质子、重离子费用、门诊手术费用和住院前后门急诊费用(前7天、后30天)。

举个例子,比如30岁康女士购买了长城人寿的健康保障计划,主险为吉康人生,80万保额,附加住院医疗责任300元,和百万医疗责任168元,第二年因甲状腺乳头状癌在某三甲医院住院治疗,行双侧甲状腺切除伴双侧颈淋巴结清扫术,住院费用共花费3万元,医保支付1.5万,由于恶性肿瘤属于100种重疾之一,无免赔额,百万医疗险报销了剩余的1.5万元,同时获得80万的重疾一次性赔付,不仅豁免了余期保费并且还能享有一次80万的重疾保障。

4 保费合理

如果一款重疾险的保障非常全面,但是保费却要贵出天际,那也不能称为好的重疾险。我们再来比较下四款重疾多次赔付的保费。

四款重疾险中,保费最低的是复星保德信星满意重大疾病保险,最高的是中英人寿爱守护,吉康人生的保费处于相对合理的位置,毕竟重疾不分组、轻症、中症没有间隔期、涵盖全残责任、两个高发的重疾可以赔2次,还有30年缴费,这些优势都加起来看,保费确实很实在。

欢迎关注微信公众号:保家讲坛

本人微信号:jjl123456789

联系电话:15301370728

写在最后,从2016年开始接触长城的康健人生,到2017年的吉祥人生,再到今天的吉康人生,我看到了长城人寿一直都在做每个时期最好的重疾险,并且不断地引领着行业的进步。