国资本市场变革开放迎来了新的历史里程碑。

北京时间5月15日清晨,明晟公司发布了一系列MSCI指标的半年度检查结果,其中包括MSCI中国A股指数和MSCI中国股票指数,2018年5月,半年度指数新增和删除名单也随之出炉,A股归入标的获确认。

在历经三次闯关MSCI失败后,2017年6月份终于闯关胜利,将于2018年6月1日正式归入MSCI。依据公告,234只A股被归入MSCI指数体系,归入比例为之前宣布的2.5%,2018年8月明晟公司将会提升归入比例至5%。这意味着名单上的234只个股,将于6月1日起被归入由全球12万亿美圆资产跟踪的MSCI指数体系中。

MSCI官方信息显现,截至2017年年底,MSCI的客户包括了全球Top100资产管理机构中的99家,全球980多只ETF基金跟踪MSCI指数,在一切的指数编制和提供商中排名第一。

MSCI的市场位置决议了一旦某个市场被归入其指数,就有可能取得大量资金的喜爱——短期来看,A股归入MSCI将给市场带来约1000亿元的流入资金;长期来看,随着归入因子的进步,将来将有万亿级体量的资金入市。

依据汇丰的研讨,在A股之前的16个归入MSCI的市场经历显现,其后的6-12个月会有20%-25%的涨幅。

MSCI进程

MSCI每年6月会停止年度市场分类审核,以确保指数包含的市场成分契合其指数编制的规范,审核结果于第二年6月实践生效。

自2013年6月12日MSCI启动对A股归入新兴市场指数审议工作后,在尔后A股曾经阅历了3次审核,但均与归入MSCI新兴市场指数的时机擦身而过。

2014年4月,中国宣布沪港通项目方案开启,并于当年11月正式运转,不过在2014年度市场划分审议中,MSCI决议暂不将A股归入新兴市场指数,但仍保存在审核名单中。

2015年3月,中国宣布深港通项目方案,MSCI公司在当年6月的年度审议中,仍把A股保存在审核名单中,并且提出A股市场三类改善请求,分别为资本管制、额度分配流程以及收益权分配等问题。

2016年4月,MSCI再次提出中国A股评价咨询,在三类改善请求根底上,进一步提出A股公司停牌的恣意性以及境外设立A股衍消费品限制等问题。但最终由于QFII(合格境外机构投资者)制度月度资本赎回限制存在潜在的活动性风险;防备大范围自愿停牌的买卖所新规的执行状况;买卖所对金融产品的预审批限制三大尚待处理的问题,MSCI又一次将A股拒之门外。

为第四次闯关MSCI,2016年5月国内发布停复牌新规,同年12月深港通开通,并取消互联互通总额度限制;2017年2月股指期货松绑,A股第四次闯关终于胜利。

2017年6月份,MSCI官网发布了A股归入MSCI的初始归入方案。由于彼时沪股通和深股通存在每日额度限制,MSCI方案分“两步走”施行初始归入方案。

第一步预定在2018年5月半年度指数评审时宣布,2018年6月1日A股按2.5%归入因子正式归入各相关指数;第二步在2018年8月季度指数评审时宣布,2018年9月3日正式将A股归入因子从2.5%进步至5%。

广发证券表示,长期来看,随着A股的准入情况与国际程度愈加亲密接轨,将来A股归入MSCI进程将不时深化,主要包括归入因子进步和标的股票扩容至中盘股这两条主线。依据MSCI官网,前提条件有四个,分别是:互联互通机制长期稳定运转;沪股通和深股通每日额度的放宽;股票停牌情况的不时改善;对创立指数挂钩投资产品限制的进一步放宽。

而这将是一个中长期的过程,从其他资本市场经历看,中国台湾股市和韩国股市分别用了9年和6年才完成了完整归入MSCI,对A股归入MSCI有着自创意义。

其中,中国台湾股市在1996年9月初步归入MSCI,历经9年完整归入MSCI。台湾股市在归入MSCI后,外资在最初的10年内放量流入台湾股市,之后整体仍然以净流入为主,但节拍有所放缓。从台湾股市投资者构造来看,归入MSCI之后,台湾股市的机构投资者占比均明显提升,个人投资者占比明显降落。此外,台湾股市境外投资者占比也有明显上升趋向。

韩国股市在1992年初次归入MSCI,历时6年完整归入MSCI。韩股归入后外资净流入量显著增加。从台湾股市投资者构造来看,归入MSCI之后,韩国机构投资者占比显著上升,个人投资者占比显著降落;此外,境外投资者占比也显著上升。

标的探秘

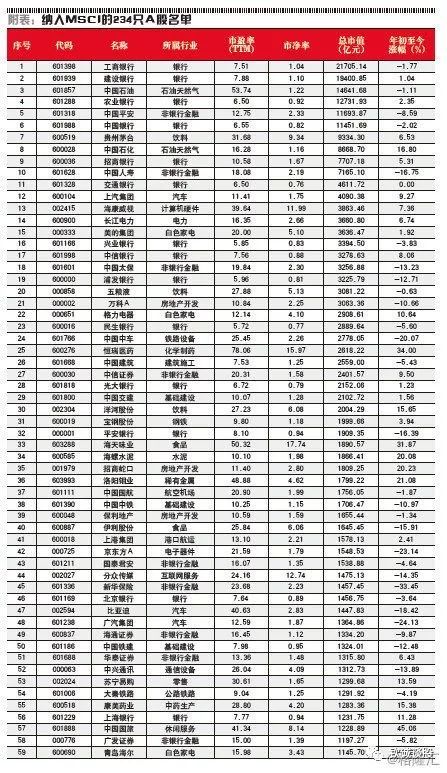

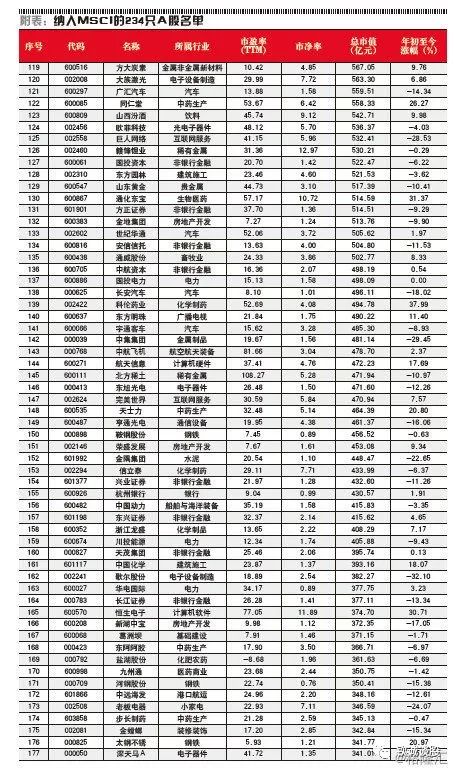

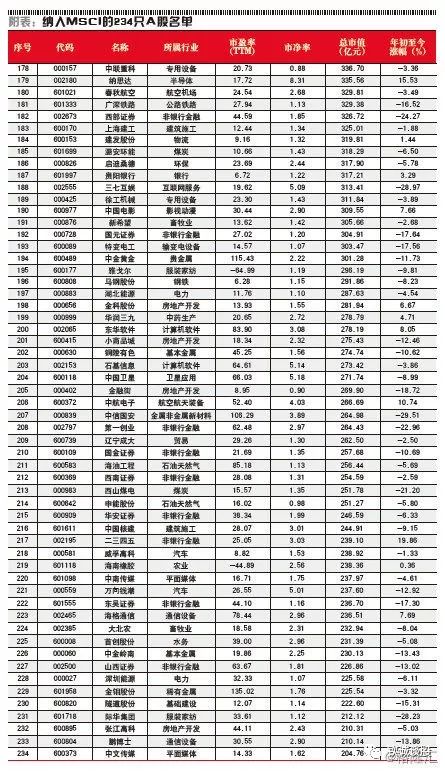

依据MSCI公告,234只A股被归入MSCI指数体系,归入因子为2.5%。参加的A股将在MSCI中国指数和MSCI新兴市场指数中分别占1.26%和0.39%的权重。

相比2018年3月季度会议发布的潜在A股成份股,最终归入名单数量减少1只,其中新进圆满世界、世纪华通、片仔癀、通威股份、通化东宝、深天马A、科伦药业、上海电气、步长制药、纳思达、海澜之家等11只,陆家嘴、海航控股、必康股份、泛海控股、安定洋、东北证券、百联股份、大唐发电、中远海发、皖新传媒、国海证券、贵州百灵共12只标的未在正式名单之列。

分行业来看,属于银行、非银金融、医药生物3大行业的公司数量最多,分别为30家、20家、18家。从公司市值占比来看,最高的属于银行业,占比高达31.47%,其次是非银金融,占比达13.04%,食品饮料排第三,占比为6.74%。

从市值散布看,总市值在500亿元以下的数量占比居前,其次为500亿-1000亿元之间。其中,总市值最大的为工商银行,超越2万亿元,市值最小的为中文传媒,刚过200亿元。

从估值来看,被归入MSCI指数体系的A股同全球主要资本市场相比也具有优势,PE、PB均低于全球主要股指。

广发证券依据整体法计算,归入MSCI的A股标的股票PE(TTM)仅为12倍,低于纳斯达克指数(27倍)、标普500指数(23倍)、法国CAC40(17倍)、日经225(17倍)、德国DAX(15倍)、富时100(14倍)。

归入MSCI的A股标的股票整体法市净率低于全球主要兴旺国度指数。依据整体法计算,归入MSCI的A股标的股票PB仅为1.5倍,低于纳斯达克(4.3倍)、标普500(3.2倍)、富时100(1.8倍)、日经225(1.8倍)、德国DAX(1.8倍)、法国CAC40(1.6倍)。

当然,A股标的股票估值偏低的一个重要缘由是其中包含了估值程度较低的银行股。但从股息率来看,归入MSCI的A股标的股票与全球主要股指相比也处于中间程度,并无明显优势。

广发证券依据整体法计算显现,归入MSCI的A股标的股票股息率为2.3%,高于标普500(1.9%)、日经225(1.7%)、韩国综合指数(1.8%)、纳斯达克指数(1.1%),低于富时100(4.3%)、恒生指数(3.3%)、法国CAC40(3.1%)、德国DAX(2.8%),股息率处于中间程度。

2017年以来,北上资金加速流入A股,市场有局部投资者以为2017年下半年主动型基金已提早规划A股归入MSCI的标的股票。

数据显现,截至5月10日,沪深股通累计北上资金范围已达4418亿元,持股市值达6422亿元,呈不时上升趋向。特别是受A股归入MSCI时点临近影响,近一个月,陆股通北上流入资金持续强劲。

4月,北上资金净流入387亿元,到达了除去互联互通机制施行首月以来的高峰。目前,沪深股通累计净买入分别达2510.51亿元和1990.3亿元,双双创下历史新高。

同时,境外机构与个人持股范围也在2018年一季度末到达了1.2万亿元,较2017年同期增长了4248.1亿元,同比增长54.69%。

数据显现,截至5月11日,北上资金对22只个股的持股市值超越50亿元,其中,对贵州茅台、海康威视、美的集团等13只个股的持股市值超越100亿元。从持股占比来看,北上资金持有16只个股超越其流通股本10%,其中上海机场持股占比高达31.89%。

另外,A股上市公司2018年一季报数据显现,QFII持仓市值为1437.65亿元,较2017年年末微增3.85亿元。虽然持股市值增长不多,但是在上证指数和深证指数一季度分别下跌4.18%和1.56%的背景下,QFII手中筹码并未跟随大市而消减。

但即使如此,广发证券以为北上资金提早规划MSCI标的股票迹象并不明显,理由是2017年下半年北上资金对MSCI标的股票的月度流入占比不时降落。

广发证券表示,A股归入MSCI标的股票234余只,而陆股通标的股票超越1400只,假如境外资金从2017年下半年大范围提早规划A股MSCI标的股票,那么我们应该看到北上资金对MSCI标的股票净流入占比提升。但2017年下半年以来,北上资金对MSCI标的股票月度净流入占比一度呈现明显降落,意味着北上资金并没有大范围规划A股MSCI标的股票。

广发证券同时表示,随着A股行将正式归入MSCI,4月境外资金呈现加速流入A股MSCI标的股票的迹象。

首先,4月北上资金再度加速流入。北上资金4月当月净流入387亿元,这一范围仅次于沪港通开通首月,也高于2018年1月351亿元的高点;2018年前四个月,北上资金累计净流入891亿元,相比2017年同期增加43%。其次,4月北上资金流入MSCI标的股票的比例高达89%,明显高于2017年二至四季度均匀占比为70%的程度。

死水几何

依据MSCI在2017年6月20日年度指数审议的报告,其将在2018年6月1日和9月3日分两步将A股2.5%的市值归入MSCI新兴市场指数和ACWI指数(All Country Word Index)。

依据此前MSCI亚太地域执行董事、中国区研讨部主管魏震透露的信息,归入MSCI指数的A股将占到新兴市场指数0.81%的比重,高于2017年测算的0.73%。

与此同时,依据MSCI三大旗舰指数之间的结构关系,MSCI新兴市场指数所跟踪的标的占MSCI 的ACWI指数所跟踪标的市值的12%。由此可进一步推断:5%的A股市值在ACWI指数中占比大约为0.1%。

依据MSCI官方的说法,跟踪MSCI新兴市场指数以及ACWI 指数投资的资金范围大约分别在1.6万亿美圆和3.2万亿美圆,光大证券推算大约有160亿美圆的资金可能会跟踪MSCI指数而流入A股市场,这与MSCI高管在2017年承受媒体采访时所披露的170亿-180亿美圆资金根本分歧。

相关于如今A股每周只要60 亿元钱左右的增量资金流入,上千亿元增量资金对市场无疑是一个严重利好。

但光大证券提示,对此不能自觉悲观,由于在英文语境中,“Benchmark”和“Link”都能够翻译成“跟踪”,但市场含义存在很大不同,并非都是被动的指数型基金。

其中,“Benchmark”类型的基金中,既有主动型基金(称之为“参考跟踪”),也有被动型的指数基金(称之为“挂钩跟踪”),这意味着作为一个整体看,它们和MSCI指数之间的关系一定是硬挂钩的,没有必要在MSCI指数的成分改动时一定改动本人的持仓,存在一个择时的问题。因而,依据“Benchmark”类型的基金范围所测算出的160亿美圆的资金,一定一定是要在6月1日前后进入A股市场。

“link”类型的基金,才是指挂钩跟踪MSCI指数的被动型基金,这一局部基金与MSCI指数之间是硬挂钩,当MSCI指数改动本人的成分时,这些被动型的指数基金也需求随之停止调仓。遗憾的是,这局部基金的范围并不大,据MSCI官方发布的数据,挂钩跟踪(linked to)MSCI的被动型ETF资金占跟踪MSCI全部资金的大约占到5.7%。

光大证券据此推算,在6月1日左近必需要流进A股的资金范围大约为10亿美圆。而依照分两次归入MSCI的话,这意味着6月1日必需要流入的资金范围会减半为约5亿美圆。其他的150亿美圆参考跟踪MSCI指数的主动型基金则会择时进入A股。

东方证券也以为,跟踪MSCI指数的资金包括纯被动的ETF,以及以MSCI全球指数、新兴市场指数作为基准的主动管理型基金,其中只要被动的ETF肯定将成为增量,其他资金一定依照基准的比例去增配。假如只思索跟踪MSCI的被动型指数基金,增量就更少。

东方证券测算,截至2017年年末,全球权益类ETP(ETF和少量ETC、ETN产品)资产总范围为3.78万亿美圆,假定MSCI ETF占比20%且全部追踪新兴市场指数,流入资金为346亿元,如全部追踪ACWI全球指数仅有47亿元,两种情境下均匀流入200亿元。

东方证券同时表示,从中长期来看,增量资金则非常可观。

从其他市场的经历来看,第一步归入5%是较为激进的,韩国该比例为20%(6年后到达100%),中国台湾为50%。假定其他数据均不改动,如将归入比例设为20%(即当前5%的4倍),可能流入的总资金达3740亿元(一次性流入的被动管理基金800亿元),占A股自在流通市值的1.7%;归入比例如为50%(即当前5%的10倍),可能流入的总资金为9350亿元(一次性流入的被动管理基金约2000亿元),占A股自在流通市值的4.22%。

流入渠道

在A股归入MSCI新兴市场指数后,将吸收海外资金流入A股市场。海外资金进入中国市场主要是经过三种途径:陆港通、QFII及RQFII,三种途径的差别主要表现在四个方面。

其一,业务载体不同。陆股通是以两地买卖所为载体,相互树立市场衔接,对订单停止路由,从而完成跨市场投资;QFII等以资产管理公司为载体,经过向投资者发行金融产品吸收资金以停止投资。

其二,投资方向不同。沪港通包含两个投资方向,分别是大陆投资者投资香港市场的港股通,以及香港投资者投资上交所市场的沪股通;QFII等都是单向的投资方式。

其三,买卖货币不同。沪港通仅以钱作为买卖货币,投资者须以钱停止投资;QFII为外资机构募集美圆获批后,再转换为钱直接投资A股;RQFII为境外钱经过在香港的中资证券公司及基金公司投资A股。

其四,跨境资金管理方式不同。沪港通对资金施行闭合途径管理,卖出证券取得的资金必需沿原途径返回,不能留存在当地市场;QFII等买卖证券的资金能够留存在当地市场。

2016年,国度外管局相对放松了QFII投资所面临的包括投资额度和本金锁定的限制;一方面,最低限额和最高限额分别由5000万美圆和10亿美圆调整至2000万美圆和50亿美圆;另一方面,本金锁定期由1年缩短至3个月。固然对QFII和RQFII的监管逐步放松,但QFII和RQFII的相关限制依然存在。

首先,对合格投资者的境内证券投资实行额度管理,国度外汇管理局对单家合格投资者投资额度实行备案和审批管理;合格投资者在获得证监会资历答应后,可经过备案的方式,获取不超越其资产范围或管理的证券资产范围一定比例的投资额度;超越根底额度的投资额度申请,须经国度外汇管理局批准。

其次,合格投资者的投资本金锁定期为3个月,本金锁定期自合格投资者累计汇入投资本金到达等值2000万美圆之日起计算。

此外,外管局同样对RQFII制定了相似的监管政策,即一方面规则了单一钱合格境外投资者的投资额度;另一方面也规则了3个月的本金锁定期限。

光大证券以为,QFII和RQFII相对较严厉的监管,招致QFII和RQFII投资额度增加迟缓。而在陆股通方面,只存在日买卖额的限制,并没有总量限制,而且在2018年5月1日之后,陆股通的日买卖限制也停止了放松,沪股通及深股通每日额度从130亿元调整为520亿元钱。因而,相比于存在较严厉额度审批和本金锁定监管的QFII和RQFII而言,陆股通日渐成为外资进入中国A股市场最主要的渠道。

A股红利

在MSCI于1988年发布新兴市场指数后,印尼、土耳其、韩国、印度、波兰、南非、捷克、匈牙利、中国台湾、俄罗斯、埃及、卡塔尔与阿联酋依次被归入新兴市场指数。

依据莫尼塔的研讨,新兴国度在归入明晟指数后整体呈上涨趋向,其均匀涨跌幅及涨跌幅中位数均为正值。详细来说,上述国度在归入MSCI新兴市场指数1个月、3个月、6个月和12个月后,其均匀涨跌幅为7.2%、5.8%、30.6%和57.9%,剔除土耳其后的均匀涨跌幅为1.2%、0.0%、6.0%和24.4%;其涨跌幅的中位数为1.1%、1.2%、7.8%和23.9%;在13个归入MSCI指数的新兴国度中,呈现上涨态势的国度分别有8 家、8家、9家和8家。

以中国台湾为例,从1996年4月2日初次传出台股将归入MSCI新兴市场指数到9月3日正式归入,中国台湾股市呈现一波上涨,涨幅为20.9%;1996年初次归入和2005年全部归入后,中国台湾股市均呈现了一波上涨,但是在2000年归入比例连续上调的过程中,中国台湾股市则连续下跌。

韩国则是一波三折。1992年,韩国综指在初始归入时呈现过短期上涨,其后便呈现回调;1996年,韩国综指归入比例上调至50%,但是韩国综指缺呈现连续下跌;到了1998年,归入比例上调至100%后,韩国综指呈现一轮较好的上涨行情。

经过海外股市经历,机构普遍以为,在当前A股市场心情偏弱的状况下,增量资金入市关于当前市场走势有积极影响。但总体来看,参加MSCI虽有短期的利好影响,却无法决议长期的趋向。但是,A股归入MSCI事情的积极意味意义及长期影响还是值得注重的。

国金证券以为,长期来看,A股归入MSCI将促进A股国际化,改善A股投资者构造,倒逼市场制度和规则的进一步成熟完善,推进衍生品市场开展,进步钱国际位置等。

目前,A股投资者构造中,散户占比拟大而机构投资者比例较小;A股归入MSCI新兴市场指数后,国外机构投资者将更普遍地参与到A股市场,一方面促进A股的国际化;另一方面进步A股机构投资者的比例,改善投资者构造,倒逼市场制度和规则的进一步成熟完善等。

此外,A股归入MSCI将推进全球资金对中国资产的配置,从而可以推进钱国际化,并进一步进步钱的国际位置。

申万宏源则指出,A股归入MSCI后,随着外资持股占比持续上行,A股的动摇性、换手率与全球市场的联动等方面会呈现趋向性变化。

申万宏源估计,A股动摇性短期阶段性下行,长期中枢下移;换手率中枢也会下行;A股归入MSCI初期与全球市场联动性均显著提升;长期与全球市场联动性在迂回中迟缓上行。