2020年,房子到底买不买?

◎作者 | 子木

◎来源| 子木聊房(zimuliaofang) 已获授权

“2020年,房子到底买不买?”

这是近一个月以来,我们收到最多的问题。当然也说得过去,因为年关将至,楼市格外迷乱,这段时间可谓人心惶惶。

一方面是中国南面最大城市群“大湾区”,多城松绑调控,频频放开限购;后深圳传出多小区业主联合涨价,抗击市场调控,终被有关部门强令制止;再有江苏南通一楼盘再现抢房热象,6076人摇号购买576套房源,最终只有5人获得购买资格,最终被指暗箱操作。

另一方,多地楼市陷入寒冬,维权四起,“橡胶湖”和“6棵树绿化”首现中国楼市,唏嘘一片;中小房企资金链断裂接连倒地身亡,然而地产股却一反常态,持续走强。

冷暖交替,让这寒冬过得并不舒坦。之前的楼市逻辑大都不适用于今天,连楼市最强预言家任大炮也被逼得隐退,做了木匠生意。

更有人言,算算日子,很多城市调控已达2年之久,小周期已过,再加上2019年总共4波降准,额度达到2万多亿,楼市或多或少已经积聚潜能,明年定会掀起一股风浪。

那么2020年的楼市究竟是一股怎样的风向,房子到底该不该买?下面,子木以全新的角度帮大家做推测预演。当然预测楼市是迄今为止最打脸的吃力不讨好之事,好在前几年的行情都做被我“蒙”对个十之八九,此次也给自己留了点儿勇气。

在推演2020年楼市行情之前,我们一定要深刻参悟一句话,就是耳熟能详的「楼市三段论」:“房住不炒、因城施策、三稳机制”。

从2017年开始,「楼市三段论」几乎出现在所有官方调控文件中。在前几天的中央经济工作会议中,又再三强调:

坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。

看到这里你肯定会问我,这不是大家都知道的概念吗?用得着你说?

其实80%的人依旧不知其中奥义。

房住不炒,意在拦截炒房客入市;因城施策,给予地方充分权力可以自主调控市场;三稳机制中的“稳”,就是横盘,横盘的意思是“不涨不跌”。

连起来倒着读的意思是:“为了让房价“不涨不跌”,地方可以根据自身条件自主调控楼市,但前提是别把炒房客放进来”。

所以我们看到了当下局面,多个城市以引进人才的名义,纷纷放开限购,意在让刚需入市接盘,防止房价下滑,同时想方设法对炒房客进行限制。

比如最近佛山、广州等地放开限购,对本科生以上学历的人才敞开怀抱,但后面总会跟一条,要么限制套数为家庭单位的2套,要么严格限制2套之上房贷。

炒房客的玩法,就是靠杠杆博楼市周期。于今杠杆给你撤了,还拿什么去博周期。如果全款购房,也当是给当地经济发展做了贡献,可又有几个炒家愿意这么去做?

把这三个概念捋顺了,你就能明白当下楼市政策的主要意图。这是前提。

但这又是远远不够,因为政策是政策,市场是市场,政策压着市场,市场也有内在反作用力。

这个反作用力是什么呢?

有人说还是炒房客。现在虽成为众矢之的,但仍在成群结队虎视眈眈,终将是个大祸乱。

那你就错了。因为在这个宏观大市场中,房价上涨的主因从来都不是炒房客所为。就像我今天炒一盘鱼香肉丝,炒房客一直都是萝卜丝或笋丝等配菜。

起到决定性作用的是,“宽松货币政策下,楼市中真正潜伏的购买力”。

比如上一波楼市,在连续几年的货币宽松下,全面放开限制,房价上涨,点燃群众购房预期,刚需入场,刺激拥有改善需求的购房客撬动更大的杠杆,“刚需-改善”交替轮动,才把楼市这艘巨轮推了起来。

于今,这艘巨轮已经疯狂地冲了4年,接近了尾声。结果导致居民购买力消耗严重,杠杆率居高。如果想在2020年再起一波大势,除非老百姓手中有足够的筹码。

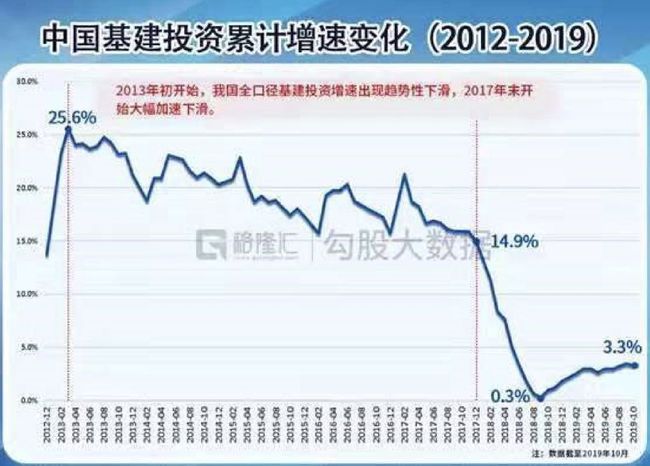

而这个筹码,只能通过两种方式获得。一是想方设法刺激实体经济,提高城镇居民人均收入,但这种方式成效慢,需要一个长期的调节过程。其次便是如2009年那样,天量资金定向注入大基建,直接刺激消费。

这也是很多人所担心的,2019年2万多亿资金流入经济体,这样的货币政策,会不会引发2020年购房潮?

首先我们要知道,2019年的货币政策对市场的影响到底是怎样的。下面把经典的“M1-M2剪刀差”图奉上。

这幅图在我之前的一篇文章里讲解过,红线代表M1同比增速,蓝线代表M2同比增速。

同期红线在蓝线上方,证明市场流动资金充沛,楼市火热,房价上涨;同期蓝线在红线上方,证明市场流动资金干涸,楼市萧条,房价横盘或下跌。

如果你仔细核对图中几个重点区域,会发现和之前几个楼市的大小上涨周期严丝合缝。我们再来看近期的部分,大概从2018年初开始,M1的同比增速一路下滑,直至2019年年初才勉强停住跌势。证明市场上的流动资金在急剧缩减。

同时我们也看到了,从2018年开始,一些行业陷入资本寒冬,甚至连最赚钱的互联网和金融企业都迎来连裁员潮,破产清算的屡见不鲜。同时大多数城市房价开始回落,而人均消费也一度陷入谷底。

把线拉长了看,你会发现如今M1和M2同比增速均在历史谷底,根据历史经验,一旦M1落在M2下方,短期内趋势无法改变,即使是2019年4波降准也未能扭转此局势,何况2020年。

我们再来看地方对于房地产的诉求,这是目前导致各地方房价上涨的绝对主因。

我们都知道,城市为了发展经济,就得打造地方基础建设,建桥、修路、引进人才、造小学、医院、公园等等,有的还兴建新区,这些都是巨额支出项。

但产业这东西并不是花钱就能做起来的,需要文化资本、历史积淀、商业氛围,讲究天时地利人和,所以这些年我们可以看到,大多数城市尤其是三四线招商效果很差,当地企业发展不起来,税收不够,又会导致收入不够。

支出若长期大于收入,势必形成“亏空黑洞”,城市只能找地方性融资平台(影子银行)来解决问题。但黑洞总是要补的,想来想去只能靠房地产解决,所以就启动了土地财政。这就是2015年开始多地房价上涨的真实原因。

但是从2018年开始,局面彻底改变了。

2018年1月24日,中国经济顶层设计师刘鹤,在达沃斯世界经济论坛上对全世界做出了承诺。

“针对影子银行,地方政府隐性债务等突出问题,争取在未来3年左右时间,使宏观杠杆率得到有效控制,我们对打赢这场战役充满信心,思路也非常明确。”

注意,这句话极其重要。宏观杠杆率是引发系统性金融风险最大的敌人。现在通过房地产降下来了,代价很大,就决不可能轻易上去,意味着未来绝对不给地方创造“黑洞”的空间。同时中央开始鼓励地方发行地方债,要求把这些都放在明面上做,这就是思路。

于是我们看到,在2019年年中,由国家背书,各地开始大规模发行地方债,向公众出售,“1秒卖出6.5亿”的新闻历历在目。

但会发现,今年地方债发行的走势是一路走低,由年初的540.9%一路下滑到5.5%。我认为这是好事,因为这也在说明地方开始考虑到债务承受能力了,开始有计划的过日子,自然也少了“大扩大建”。

不会对GDP一味追求,大扩大建减少,地方的财政压力减少,那么地方对房地产的需求大不如以前,当然对楼市“稳房价、稳地价、稳预期”大基调会贯彻始终,这是科学且实际的。

综上所述,无论是宏观调控、微观动机,还是货币政策、大基建趋势,都在告诉我们:

2020年房地产绝不可能,也没理由去启动,房价自然不会大涨。

虽然这段时间,深圳房价蠢蠢欲动,多盘均有上涨现象,搞得人心惶惶。但认为明年是新一轮的上涨开始,这是不正确的。我再强调一次之前在文章里讲过的道理。

从当下某些三四线仍在上涨来看,这一轮楼市的上涨周期仍未结束,这一轮楼市的上涨周期从2015年深圳最先开始启动算,到今年年底三四线彻底结束,基本上持续了5年,目前仍是处于三四线城市补涨的尾声阶段,轮涨即将结束。

虽然很多一二线已经调整了一两年,但距离接下来三到五年的调整周期结束还差很远。国家有政策,但楼市也有自己的周期,在一个完整的周期内,从资本的进入,拉升,震荡,下跌,资本有一个进入撤出获利,再一次准备进入的过程。

目前一二线城市就是处于震荡筑顶,资本逐步撤出的过程,距离下一次抄底再进入还早,何来新一轮上涨周期的开始呢。

这一轮楼市上涨周期受政策影响过多,被人为拉长,对未来购买人群的消耗过大,其下跌调整期必定是漫长的。

按照目前的趋势,为了稳住房价,2020年大多数城市会放开逐步放开限购,但在贷款上依然会有一定的限制。

2020年3月份开始,大多数城市会如期迎来小阳春,会有一波涨势,但很快会回归平静。

平静是最可怕的,因为中国俨然已经形成了情绪市场,“买涨不买跌”大行其道。所以说,2020年是检验各城市楼市泡沫度的关键年份,房价会根据实际情况开始回落。

三四线城市将会是重灾区。当然地方也会出台“限跌令”等一系列措施稳住房价,给大家一种房价横盘的错觉,届时就要靠大家去挖掘了。

那么对于2020年该不该买房这个问题,此处也有了答案。

首先要记住,明年市场无论如何波动,如果有人用“房价即将大涨”来引诱你买房,这人不是傻就是坏。

其次如果你是“计划在明年购房”的刚需,也不用着急,要避开小阳春等年度旺季,慢慢甄选,如果肯花功夫的,强烈推荐二手房挖笋,专门找上一轮抛盘离手的卖家接盘,房价会比市场低一个层次。尤其是三四线的二手房,能量要比一二线弱的多。

如果是短期投机,你也别问我,调控打击,众矢之的。

若是长持投资+自住,明年就把目光瞄准一线和新一线城市,有些城市的房价会横盘筑底,尤其是已经调控了3年的城市。这个窗口期大概会在明年下半年,届时我会根据成交量和房价指数帮大家推算。

总之,未来的房地产市场机会越来越少。获利的永远是少数人,大部分人都是炮灰,这期间所发生的财富的聚集与毁灭,更多的是人间的一幕悲喜剧。

大家过好自己的日子,迎接2020年,才是最真的。

叶檀楼市,一群聪明人在一起聊聊楼市,讲讲投资。

叶檀楼市,一群聪明人在一起聊聊楼市,讲讲投资。