Tom Wentworth是我所钦佩的人,他由工程师转型成为CMO,是营销技术领域的先驱人物,他最近在领英上发问:「如同20年前的.com时代一样,Martech即将面对同样的境地。」

我认为他是对的,但事情的发展未必像他想的那样。

他这句话指的是2000年互联网泡沫的破灭,当时数以百计的第一代互联网公司破产——包括像Pets.com这样的备受瞩目的公司。该公司崩溃之前,他们的在超级碗期间的广告非常出名。

一波由风投支持的互联网初创企业(主要以消费者为导向)推动了互联网泡沫的形成,这些初创企业决心大规模地实现颠覆和去中介化。他们把钱烧在离谱的上市策略和奢侈的员工福利上,尽管盈利能力不足,但估值仍在迅速增长,这让他们更有底气。

对大多数网络公司来说,利润从未实现。实际上,在相当多的案例中,几乎不可信的商业模式也从未出现过。

到了2000年,.com泡沫破裂。在世纪之交的几个月内,互联网企业的格局被彻底摧毁了。

如此多的企业以如此壮观的方式被淘汰,以至于一个名为「F*cked Company」的网站——名字模仿了「《快公司》(FastCompany)」,后者曾在许多互联网公司的鼎盛时期为它们庆功——以幸灾乐祸的众包方式,记录了一个又一个互联网公司的消亡。

多年之后,针对互联网初创企业的风险资本几乎消失殆尽。「去中间化」成了一个笑话。市场勉强接受了一小部分幸存者,比如亚马逊。但这些幸存者并不受欢迎。亚马逊的股价从2000年的每股94美元跌至2001年的不足7美元。

顺便说一下,今年早些时候,亚马逊的股价是每股2020美元。

Martech是互联网泡沫的再现吗?

本文开头Tom评论是对一篇文章的回应,该文章介绍了最近的一次martech收购新闻——Terminus收购Sigstr。最近发生了一连串的并购。该文章作者认为,对其中一些并购方来说,所付出的是「一分钱一分货」。

我不知道Terminus收购Sigstr交易的条款,所以我不知道真实情况是否如此(顺便说一句,我对这两家公司的评价都很高。)我注意到今年有很多martech公司以跳楼价出售,不过,也有不少公司以相当可观的价格被收购。因此,我不会贸然下结论。

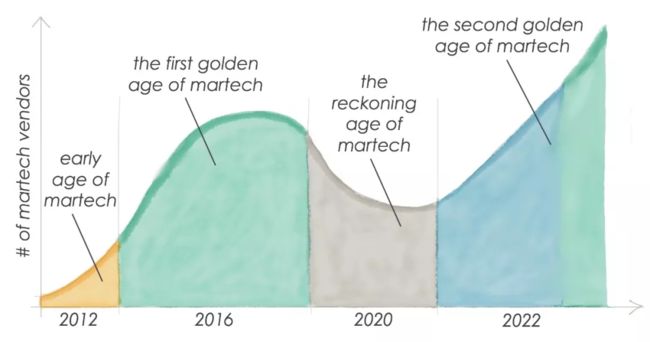

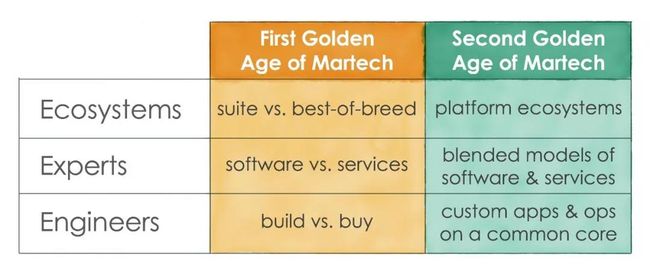

但不可否认的是,对于许多由风投支持的martech公司来说,我们已经从2013年到2018年的martech第一个黄金时代进入了一个「饥饿游戏」时代。

在过去的六年里,数百家martech初创企业筹集了大量的资本(Venture Scanner透露这个数字是490亿美元),承诺他们会成长成为广泛适用的的工具,最终产生数亿甚至数十亿美元的收入。

风险投资这种力量——尽管不是唯一的一种——在过去十年里推动了市场营销技术领域的指数级增长。

但是数学打败了营销,就像剪刀剪纸一样。尽管martech的市值已经增长到1210亿美元,能在这块蛋糕上分得10亿美元的公司还是屈指可数,可能有几十家,但肯定不是几百家。

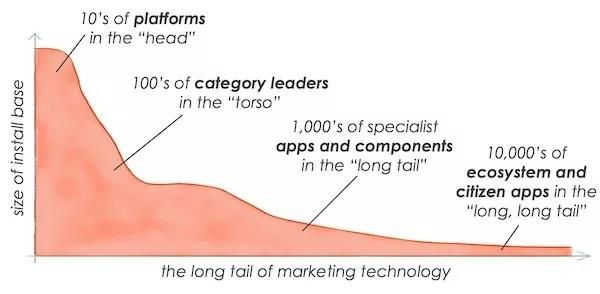

除了需求的天花板限制了总市场规模之外,提供通用型产品的「多面手(generalist)」公司往往是赢家通吃或寡头垄断。一个多面手总会影响另一个多面手。但大多数情况下,其他公司在某个领域与某个提供通用型产品的市场领导者竞争或合作,提供围绕特定功能、部门或行业的服务,这些针对垂直领域的公司往往能提供更深入的产品。

那些针对垂直领域的企业(specialist)可以相当成功——如果你把成功定义为盈利能力和数百万,也许是数千万的收入。但是他们受到了垂直领域市场的限制,而这个市场只是整体市场的一小部分。这意味着他们无法提供传统风投以高风险、高回报的投资策略所要求的10倍回报。

这个市场可以容纳数千名成功的martech垂直领域公司,但无法容纳数千亿美元的「多面手」。与大多数行业一样,Martech注定要遵循长尾分布的幂律:

当前martech面临的「饥饿游戏」困境是,数百名由风投资助、有抱负的「多面手」要么输给了其他「多面手」——他们在所在的领域未能达到顶级垄断地位——要么认识到自己实际上是上限较低的垂直领域公司。后一种结论是正确的,除非他们的资金和商业模式依赖于成为高上限的「多面手」。

汤姆挖苦道:「2000年我们到底需要多少家宠物店?」我们很容易做一个类比,也就是说,「到2020年,我们到底需要多少个通用型的邮件营销工具?」

所以,没错,martech正面临着它的.com时代。

但是接下来会发生什么呢?

互联网电子商务革命究竟发生了什么?

2019年,消费者通过电子商务支出近3.5万亿美元。请注意这里是万亿。

你可能会想,「是的,但是大部分都是通过亚马逊完成的。」2018年是亚马逊最后一个完整的财年,其商品交易总额约为2770亿美元。可以肯定的是,电子商务占据了相当大的市场份额,但在2018年的2.9万亿美元的电子商务总额中还不到10%。

剩下的90%呢?它是由成千上万个电子商务网站构成的长尾。

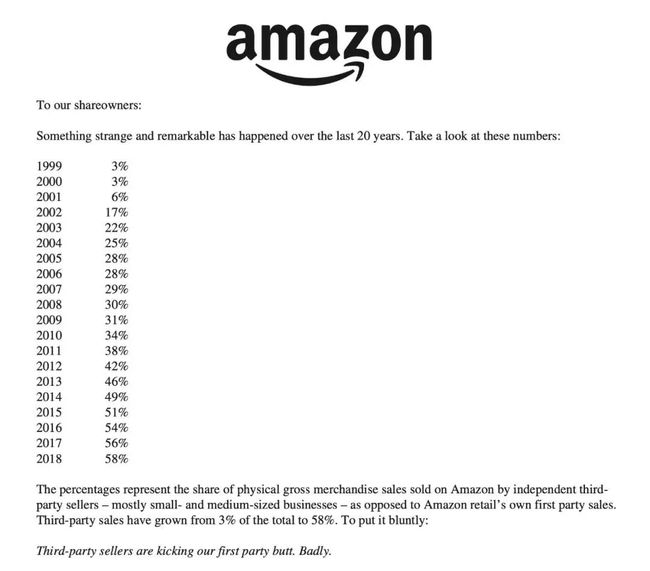

真正有趣的是,在亚马逊的那2770亿美元中,大部分是由独立的第三方卖家销售的。请看杰夫·贝佐斯2018年致股东信的开头部分:

亚马逊实际上是一个支持成千上万中小企业的巨大生态系统的平台。其出发点并非利他主义。这种生态系统已经成为亚马逊对其客户价值主张的基本部分。它提供了「两全其美」的服务——单一电子商务商店的标准化,提供可预测的购买体验,以及消费者所希望的每个细分市场近乎无限的专业产品。

可以说,亚马逊最大的竞争对手不是电子商务销售额280亿美元的沃尔玛,而是Shopify,一个电子商务平台,拥有100多万家商店,处理着1830亿美元的在线交易。

顺便说一下,Shopify的蓬勃发展,在很大程度上是因为它的生态系统中有数百个App接入Shopify平台。这使得商家能够根据他们的特定业务调整他们的客户体验和运营。

亚马逊和Shopify上的商家都是一大群针对垂直领域的公司。

但长尾可能有肥胖的身体。并非所有「非亚马逊」或「非沃尔玛」的电子商务公司都是小公司。它们中的一些正在创造数亿美元的收入。直接面向消费者的D2C行业是一个炙手可热的行业——事实证明,「去中介化」毕竟是有脚的——而且已经出现了数起价值数十亿美元的收购(仅在剃须刀领域就有Harry’s和Dollar Shave Club)。LUMA首席执行官特伦斯Terence Kawaja甚至制作了一张由顶级D2C品牌组成的LUMAscape:

因此,在互联网泡沫破裂后的第二个十年,「.com公司」的前景——指的是在美国,大部分或全部收入来自数字销售的公司——比2000年的峰值高出许多数量级。

总营收和公司数量都比亚马逊、Chewy.com这样的针对某个品类的大型领跑者以及数十万中小电商企业的长尾分布要大上几个数量级。

如果martech遵循同样的模式,这个「.com时代」——对一些人来说可能很艰难——只是整个行业光明未来的开始。人们甚至可以称之为Martech的第二个黄金时代。

事实上,我敢预测它将遵循一个非常相似的模式。

为什么?因为martech与数字商业的长尾是共生的。专业型公司之所以成功,是因为它们的产品——也越来越多地包括它们的经验——是为特定的受众量身定制的。

虽然大多数企业可能会在少量的「多面手」martech平台处理业务,他们更有可能采用专业App和组件来定制营销技术栈,以创新和卓越的方式打造他们的前台客户体验和后台流程。

这正是Shopify生态系统中发生的事情。

顺便说一下,这也是我们在HubSpot生态系统中看到的。

在长尾理论的延伸部分,这种专业化的服务最终将由草根开发者开发的定制应用提供。

2020年将是martech产业重组的混乱之年。但是当你听到有人说martech行业已经死了,你要知道它很可能它很可能会像整个消费互联网一样消亡。

正如天行者卢克所说:「没有人真正消失过。」

作者:Scott Brinker

文章及图片来源:chiefmartec.com