通讯云服务概念界定

基于云计算的企业通信服务,涵盖运营商业务和互联网业务

通讯云服务旨在解决企业运营过程中的信息传递与交流沟通问题,是云计算时代下传统通讯服务发展到新阶段的产物。基

于云计算技术理念和服务模式提供的企业级通讯服务即为通讯云服务,覆盖企业与用户之间、用户与用户之间以及企业内

部的应用场景。从服务模式来看,通讯云服务包括以软件应用提供的标准化SaaS服务、以API/SDK提供通讯能力的PaaS

服务和交付整体解决方案的私有化部署三种模式。

通讯云服务的产品形态多样,根据通信原理的不同可划分为运营商业务和互联网业务。本报告研究范畴如下图所示,涵盖

运营商业务中的短信和语音,互联网业务中的即时通讯IM、实时音视频、呼叫中心、云客服,以及整合运营商业务和互联

网业务的企业融合通信UC,不涉及流量、企业邮箱、会议系统、企业直播等业务。

通讯云服务发展历程

公有云与移动互联网的发展促使企业通信服务云化转型

企业通信服务早期以短信、语音和呼叫中心为主,采用本地部署的模式提供给传统的大型企业。随着阿里云、腾讯云等巨

头公司相继进入公有云IaaS市场,企业客户对云服务的认知程度逐渐提高,在通讯垂直领域中不断出现新兴的云服务创业

公司。移动互联网时代,多样化的应用场景让互联网公司和中小企业对通讯服务的需求也变得越来越强烈,无论大中小微

企业都能从低成本高效率的云服务中受益。通讯云服务在将市场边界拓展至各类型企业的同时,产品形态也由基于运营商

的业务向IM、实时音视频和云客服等延伸。传统通信厂商和互联网巨头纷纷利用自身优势切入这一市场,通讯云服务对传

统通讯服务的替代作用日益明显。

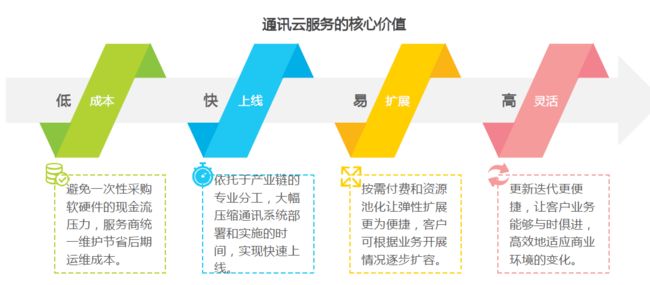

通讯云服务的核心价值

发挥资源优化配置优势,助力企业客户降本增效

云服务资源共享、弹性扩展等特点充分发挥了资源优化配置的效益,通讯云服务作为其细分领域同样在降本增效方面极具

价值。相比传统以硬件为核心的企业级通讯服务,云服务无论从短期现金流压力或长期整体投入来看都大幅降低了客户的

使用门槛,并且让原本需要数月才能搭建完成的通讯系统可以快速上线。云服务的模式允许企业按需付费,在业务量突然

扩张时也能够迅速扩容。与此同时,通讯云服务的更新迭代快速且便捷,更加符合企业灵活发展的需要,通过及时应用最

新的技术,让企业客户可以保持自身竞争力,紧跟市场变化趋势。

通讯云服务行业发展环境

网络基础设施建设持续加强,市场竞争逐步规范和开放

2017年我国3G/4G基站总数达到462万个,光缆线路总长度达到3747万公里,服务覆盖范围继续提升。根据工信部数

据,截至2018年4月底,我国4G网络覆盖全国95%的行政村和99%的人口,超过95%的行政村实现光纤宽带网络通达。

工信部作为电信业监管的主体,一方面持续规范重点电信业务,如加强商业性短信息管理措施,防范和打击通讯信息诈

骗;另一方面支持和指导民间资本进入电信业,优化竞争结构促进产业改革。网络基础设施建设的日益完善,以及更加规

范和开放的市场环境,将有利于通讯云服务的良性发展。

通讯云服务行业发展环境

云服务助力企业数字化转型由浅入深

根据CNNIC数据,2016年我国企业使用计算机和互联网的比例分别为99.0%和95.6%。互联网全面普及的背后是我国企业

数字化转型开始逐步迈向深水区,变革已经不再局限于办公环境和方式的层面,更重要的是企业业务模式和管理模式的数

字化。后人口红利时代,劳动力成本持续增加;竞争环境日渐严峻,快速响应市场的能力愈发重要。在这样的背景下,云

服务被视为数字化转型的关键环节,越来越多的企业选择将自身业务与轻资产、高灵活性的云服务结合在一起。

通讯云服务行业发展环境

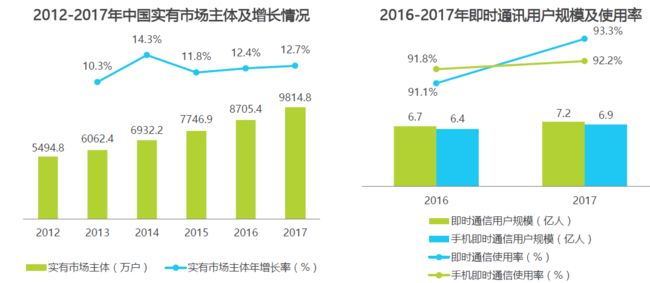

市场主体数量稳定增长,通信产品形态日趋多样化

通讯云服务因具备按需付费、弹性扩展的特性,可以触达更广泛的客户群体。截至2017年年底,我国实有市场主体达到

9814.8万户,同比增长12.7%。稳定增长的市场主体数量为通讯云服务带来广阔的市场空间。

2017年,即时通信用户规模达到7.0亿人,占整体网民的比例增长至93.3%。受到C端用户习惯变化的影响,新兴的通信方

式不断从个人通信领域向企业级通信渗透。在传统的短信和语音之外,通讯云服务已经发展出IM、实时音视频、云客服等

多样化的产品形态,并可以基于不同的应用场景满足个性化和差异化的通讯需求。

通讯云服务市场规模:呼叫中心

呼叫中心市场规模超6000亿,人力外包为主力营收

呼叫中心在国内发展起步较早,市场培育相对成熟,市场体量也十分庞大,2017年国内整体呼叫中心(含云端部署与本地

部署)的市场规模为6301.0亿元。由于基数大且市场相对稳定,呼叫中心市场的年复合增长率为8.4%,且在2020年后预

计年复合增长率为5.5%。不过,呼叫中心系统正在经历本地部署到云端部署的迁移,目前云呼叫中心已经占据增量市场的

绝大部分。

从市场细分结构来看,人力外包是呼叫中心产业的最大收入,占比为99.0%。随着系统加速云化和智能化,AI对呼叫中心

的持续改造加速了软件部分的营收增长;而与此同时,硬件市场日渐衰微,在整体市场中的占比已不足0.1%。

通讯云服务投融资分析

AI+客服成为明星赛道,资本持续关注格局尚未明朗的市场

从各细分赛道来看,客服无疑成为通讯云服务领域最为显眼的一块资本热土:一方面,云客服市场目前仍处于“诸强争霸”

阶段,尚未出现头部优势十分明显的玩家,因此更具投资空间;另一方面,AI技术与客服的结合较为直接且紧密,诸多人

工智能厂商与客服厂商均在致力于智能语音机器人的研发,因此“智能客服”领域在投资人眼中往往更具投资价值。

除此之外,传统的运营商资源领域,近一两年的资本热度稍显疲软,少数进行短信和语音创新型服务的厂商受到资本关

注。呼叫中心市场尽管有大型寡头垄断,但市场容量依然巨大,也持续吸引资本关注。UC领域正在经历从传统硬件与IT厂

商主导到互联网云厂商颠覆的变革期,投资人观望态度明显。

通讯云服务产业图谱

三大类参与者共同角逐通讯云服务市场

传统通信厂商、云服务创业公司和互联网巨头是通讯云服务领域最核心的三类参与者。其中,云服务创业公司是市场最活

跃的玩家,早期以面向中小企业和互联网行业为主,在市场成熟的过程中已经越来越多地服务于大型企业和传统领域,不

断冲击着传统通信厂商的业务。传统通信厂商的核心优势体现在私有化部署,尤其是金融、电力和大型国有企业等对安全

性要求较高的客户群体中。互联网巨头作为通讯云服务的后来者,延续其在云服务其他领域的一贯做法,更倾向于提供相

对标准化的通用能力和整合资源搭建生态平台,而将行业定制化的内容交由其他合作伙伴完成。

行业发展动态

社交媒体主导交互新时代,通讯云服务走向全渠道整合

移动互联网时代中人与人之间的沟通场景愈发多样化,由短信和语音长期垄断的企业服务格局因此被打破。在“互联网+”

浪潮的背景下,不仅是企业自有的Web、APP等,越来越多的客户开始希望在以微信、微博为首社交媒体中实现同企业的

交互。客户服务与社交媒体的边界正在变得模糊,通讯云服务商顺应趋势,打通社交媒体,开始为企业提供多样化的选

择。无论售前或售后、主动或被动,连接多渠道的通讯云服务让企业的服务人员得以隐藏在网络的各个角落,在用户有需

要的时候快速做出响应。在多渠道覆盖的基础上,通讯云服务进一步向全渠道整合延伸,通过统一管理客户资料与服务记

录,避免企业在各个渠道产生信息孤岛,从而实现不同渠道间的无缝切换。

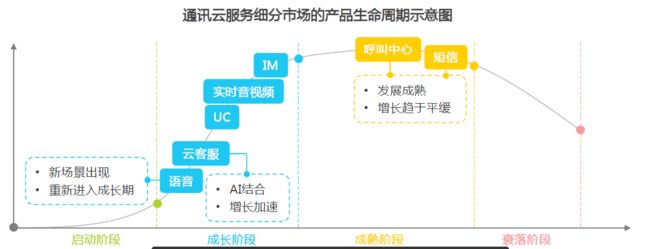

行业发展趋势一

通讯云服务各细分市场此消彼长,多样化产品形态长期并存

互联网技术的发展是通讯云服务市场变革的根本原因,过去由运营商业务主导的市场已经明显向互联网业务倾斜。不同的

产品形态处在各自生命周期的不同节点,整体市场呈现出此消彼长的特点。传统的短信和呼叫中心业务已经发展到成熟期

的后半阶段,相对而言增长较为平缓,而云客服尤其是与AI相结合的智能客服则刚刚进入快速成长阶段。语音业务受益于

隐号通话、语音验证码、语音通知等新兴场景的出现,已经由成熟期过渡到新一轮的生命周期,表现出不同于短信业务的

高增长。尽管市场格局在不断变化,但是传统业务因为存在一定的不可替代性,如短信能够唯一标识用户身份,呼叫中心

电话沟通较云客服反馈更加及时,未来的通讯云服务依然会是多产品形态并存的。作为通讯云服务商,应对新技术和用户

需求始终抱有足够的敏感度,以及时把握新的机遇。

行业发展趋势二

以垂直领域个性化定制和接入流量入口的方式打通业务系统

随着通讯云服务市场的进一步成熟,与企业客户的业务系统打通将是新的发展方向。业务融合的优势在于通过破除通讯系

统与业务系统之间存在的信息孤岛,能够加速信息在企业内部的流转,从而压缩解决和处理问题的时间。越来越多的大型

企业开始应用云服务来实现企业级通信,通讯云服务商往往需要与客户原有的各个系统融合,根据其实际应用场景做出个

性化定制。对于存在强通讯需求且有行业属性明显的领域,未来将有机会发展出服务于特定垂直领域的厂商。与此同时,

钉钉、企业微信等新型的融合通信产品,以移动办公平台的方式连接包括即时通讯、协同办公、业务处理等在内的功能,

目前已经凭借生态优势占据流量入口,通讯云服务商基于他们的平台可以触达海量的客户,并且与其他企业级服务之间轻

松联通。

公众号:learningme,超过一万份行业研究报告可以下载