“用创业者的思维投资,用投资人的格局创业”我们将助你避免失败,把握未来,财富自由。接下来的内容由“创投商学”为你解读:

8月21日$中国平安(SH601318)$发布了一份优异中报,实现归属母营运利润593.39亿元,同比增长23.3%;净利润647.70亿元,同比增长31.9%;归属于母公司股东的净利润580.95亿元,同比增长33.8%,对应每股盈利3.26元。实现新业务价值387.57亿元,同比+0.2%;归母净资产为5160亿元,较年初增长9%;集团内含价值9,273.76亿元,较上年末增长12.39%。

盈利超市场预期

报告期内,中国平安实现归属于母公司股东净利润580.95亿元,同比强劲增长33.8%,对应EPS为3.26元/股。上半年平安利润增量147亿元主要是由寿险业务贡献102亿,以及金融科技与医疗贡献40亿左右(主要是陆金所)。因9号新会计准则的实施,平安首次引入“营运利润”概念,营运利润指从公司会计利润中剔除短期波动性较大的损益表项目以及不属于日常营运的一次性重大项目之后的由公司日常运营所创造的利润,相比会计利润,营运利润更能反映当期公司的实际经营状况。2018年中报,平安实现归属母营运利润593.39亿元,同比增长23.3%。中国平安的保险业务从2018年开始行业内独家率先实施9号新会计准则,如果按照老会计准则同比口径,上半年净利润将会是624亿元,同比增速将会是43.7%。

报告期内,平安内含价值总额为9,273.76亿元,较年初增长12.4%,每股内含价值已达50.73元。上半年本公司的内含价值营运回报率(非年化)为13.5%,寿险及健康险业务内含价值营运回报率(非年化)为17.6%。内含价值营运利润1,117.47亿元,其中包含寿险及健康险业务内含价值营运利润874.43亿元与其他业务当期营运利润243.03亿元,如果年化内含价值营运利润将达到2235亿。对保险公司而言内含价值营运利润可以理解为公司的真正利润,以当前市值计算,只有5倍PE,未来盈利能力释放潜力巨大。在上半年监管从严、以及股市大跌背景下能取得这样的内含价值运营回报率可以说是非常惊艳的,大幅超过市场预期。

寿险新业务价值环比大增,开启新一轮上升通道

2018年上半年,平安寿险市场占用率从12.7%跳升到16.8%,超过市场预期,但预计后期市占率继续大幅提升难度比较大。寿险及健康险业务的新业务价值为387.57亿元,同比增长0.2%。2018年因为134号文件监管从严、利率下行、去年历史高基数等多重因素的影响下,一季度各大保险公司的新业务价值出现了剧烈的调整。平安第一季度新业务价值同比下降7.5%,而第二季度同比增长9.9%,扭转了一季度负增长的局面,超过市场预期。上半年新业务价值的0.2%的增长几乎可以忽略不计,但平安从第一季度悲观的同比下降7.5%,仅用了一个季度就将增速由负转正恢复到9.9%的增速。主要受益于“回归保障、保险姓保”的成功转型,平安的业务结构和业绩质量继续优化,上半年平安的新业务价值率达到38.5%,相比去年同期大幅提升4.1%,实现了新业务价值增速的大逆袭,也预示了下半年仍将会有一轮良好的新业务价值增长周期,预计全年新价值业务有望实现大概9%左右的增速。新业务价值接近两位数的健康增长,意味着剩余边际未来三年有望维持20-30%的增速,为公司未来三年盈利实现年化25%左右的增速打下坚实基础。

分红超预期

中报期平安得益于营运利润的快速增长,偿付能力充足(集团偿付能力从214.9%上升至217.3%),平安提升现金分红水平,向股东派发中期股息每股现金0.62元,同比增长24.0%。同时公司一季度已派发30周年特别股息每股现金0.20元。可以预计18年以现价计算,股息率有望超过3%,超过市场预期。

代理人增长及表现超预期

代理人数量增长超预期,但代理人人均产能有所下降。在监管从严的背景下,快返型产品的消失以及大单减少,带来人均产能的下降。2018年上半年公司营销员首年规模保费9453元,同比下滑24%,人均收入仅下降5%,但显著优于同业。二季度以来公司致力于改善营销员增员情况,代理人规模达139.9万人,同比增长5.5%,代理人规模环比提升3.4%超预期,新业务价值率38.5%,同比提升4.1%,超市场预期。在营销员产能下滑的压力下,上半年个险新单保费增速出现11.9%的下滑。预计2018年全年新单保费同比增速4%左右,新业务价值同比增速大概9%。

财险业务综合成本率结构性下降,费用调整导致利润下降

平安产险上半年实现原保险保费收入1188.78亿元,同比增长14.9%,市场占有率19.7%,同比上升0.1%,综合成本率95.8%,同比下降0.3%,持续优于行业;其中,综合赔付率为57.4%,下降1.4%;业务结构有明显改善,非车险业务占比较同期提升6.3%。

综合费用率为38.4%,上升1.1%。平安财产险业务手续费支出同比+61.6%,手续费支出占保费收入比例同比上升6.3%至21.7%,原因是报告期内车险市场竞争激烈,手续费及佣金投入持续加大。手续费及佣金支出比例远超产险公司手续费及佣金税前抵扣比例(15%),超过部分不能税前抵扣将调增应纳税所得额,导致所得税费用大幅增加,造成净利润负增长14%。

金融科技与医疗科技利润贡献占比大幅提高

2018年上半年公司金融科技与医疗科技的各项业务快速发展,贡献利润已达42亿元,利润占比达到7.2%,同比增长9倍。报告期间,陆金所注册用户3684万,同比增长18%,管理贷款余额3137亿较年初增长8.8%;平安好医生在香港联交所主板上市,营业收入超11亿,同比增长150%,日均咨询量达53万,同比增长58%;平安医保科技于年初完成11.5亿美元融资,服务覆盖超200个城市,“城市一账通”APP上线53个城市;金融壹账通上半年完成7.5亿美元融资,投后估值达75亿美元,总计为2600多家金融机构提供金融科技服务。截止18年6月低,集团科技专利申请数累计达6121项,较年初大幅增加3091项。平安金融科技的创新将有助于推进客户迁徙,提高金融产品渗透率,推进零售业务发展,各项业务的盈利能力将稳定持续增长。

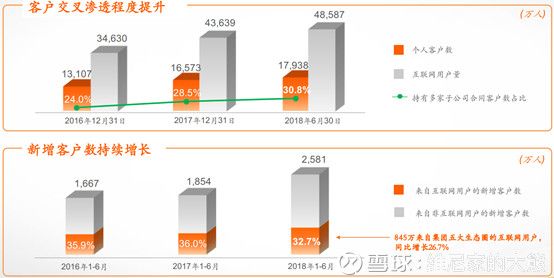

业内领先的金融与互联网双核交叉驱动

报告期内,集团个人客户达1.79亿,同比增25.2%;上半年新增客户2581万,同比增39.2%,其中845万来自集团五大生态圈互联网用户,在新增客户中占比32.7%。互联网用户量4.86亿,同比增长20.6%,APP用户量4.21亿,同比增46.2%;平均每个互联网用户使用平安2.3项线上服务,同比增12.7%。同时,得益于平安对互联网用户的高效经营,用户的活跃度逐步提升,黏性持续增强,年活跃用户达2.4亿。

集团个人客户中有5533万人同时持有多家子公司的合同,较年初增17.2%,在整体客户中占比30.8%,较年初提升2.3%。客户人均持有合同数2.39个,同比增4.8%。报告期内,集团实现客均营运利润281元,同比增2.5%。以上优异成绩凸显了平安综合金融交叉销售战略的优异性,体现了平安综合金融战略的深化,客户交叉渗透程度不断提高,客户价值同步提升。总结来说就是三句话:科技赋能金融;科技赋能生态;生态赋能金融。

投资收益超预期,债券投资表现优异,

报告期内,公司总投资资产达到2.58万亿元,较年初提升5.4%,总投资收益率4%,同比下滑0.9%,净投资收益率4.2%,同比下滑0.8%。若剔除新9号准则影响,公司上半年总投资收益率为4.5%,同比下降0.4%,超过市场预期。投资收益率超预期主要有三方面原因:1)债券投资收益同比增长7%;2)联合营企业贡献投资收益88亿元,同比增长562%;3)计入当期损益的债券贡献了公允价值变动收益。

非标债券类资产风控良好,以基建、非银、不动产为主,名义投资收益率5.85%、总体剩余到期期限4.22年;97%以上债权计划和信托计划外部信用评级为AAA。股票类投资占比9.5%,较上年末下降1.6%,上半年上涨50指数下跌13%,拖累公司收益率。但应认识到目前A股估值水平已经来到历史低位,在同业纷纷转向更保守的投资策略情况下,平安逆势完成了华夏幸福、中国中药等公司的股权投资,体现出平安投资的能力与眼光。

平安的不足点

1) 平安二季度代理人规模达139.9万人,同比增长5.5%,增速同比17年同比26%的增速明显下降。2017年我国每万人代理人数达到57人,同期这一数据美国是34人/万人,英国40人/万人,台湾138人/万人。与欧美发达保险市场相比,我国寿险代理人规模已经达到非常高水平,未来增长空间有限,与亚洲发达保险市场相比,还有提升空间。过去三四年寿险行业各项业务高速发展其核心驱动力是营销员规模的快速增长,但18年代理人增速的明显放缓表明代理人规模高速增长的时代或许已经结束,这将制约到未来寿险业务继续高增长。

2) 平安总投资收益率4.0%,处于行业中等水平。受股市大幅下跌,总投资收益率同比下降0.9%。自平安投资富通集团亏损200多亿后,投资风格相对保守很多的,保守的风格优势是保险资产安全性高,但是收益水平同样也只能是中等水平。考虑到目前A股估值水平已经来到历史低位,历史级别低估值的投资布局恰是保险资金长期赚钱投资的重要来源。在他人恐慌时贪婪,是一个优异的长期价值投资机构的能力与眼光的体现。但目前平安投资组合中股市投资占比只有9.5%,是比较低的,面对历史级别低估值仍维持较低的股市投资比例一定程度制约了未来投资收益的提升空间。

3) 受累于金融政策与行业影响,信托业务资产管理规模5772亿,同比下降11.6%,规模净利润16.94亿,同比下降25.1%。国家政策目前对信托业务监管越来越严,尤其是禁止土地款通过信托融资,要求穿透到底,并且严控通过信托流向地产的资金。而地产相关在信托业务占比很大,可以预见中短期信托业务将会继续拖累平安集团的业绩增长。

4) 平安银行实现净利润134亿,同比增长6.5%,银行业务向零售转型,零售业务贡献占比51%,资产质量有所改善,不良贷款率1.68%,同比下降0.02%,期末拨备覆盖率175.81%,较年初上升24.73%,但与招商银行等相比差距还较大,银行业务要实现根本性好转仍需时间。平安银行最近两年大量发行信用卡,信用卡用户大量提升,但18年中信用卡逾期半年未尝信贷规模总额达到756.67亿元,环比增6.35%,占信用卡应偿信贷余额的1.21%,这可能会是平安银行未来的隐患点。

5) 受累于行业不景气,平安证券贡献归母净利润9.56亿元,同比下滑19.1%,但业绩表现由于行业平均水平。由于证券行业佣金的大幅降低,行业证券经纪业务的盈利能力大幅降低。证券二级市场监管也越来越严,严厉打击游资或坐庄炒作概念题材,二级市场未来成交火爆鸡犬升天的大行情可能很难再有;券商将更依赖于投行业务以及自营业务的表现,而平安证券这方面业务竞争力并不出色。

6) 上半年P2P大量暴雷,监管从严,陆金所业务可能受影响,但基于陆金所资产优质,P2P大量暴雷可能反而成为陆金所的一个正面宣传与发展挈机。

估值与建议:平安2018年中报交出优秀的成绩单,价值,盈利,交叉用户显著超市场预期。平安当前股价对应P/EV仅为1.2倍左右,已充分隐含投资端悲观预期,且短期投资收益波动对内含价值影响有限,个人非常看好当前股价下的投资价值,预期2018~2020年,平安年化利润增速有望实现25%左右增速。2018年目标估值1.5~1.8倍PE/V,即76.1~91.3元。

风险提示:长端国债利率快速下跌;股票市场继续低迷;监管力度持续收紧

要想获得更多创业投资资讯,