“敦刻尔克时刻”在中国上演,只不过这一次主角你无论如何想不到

根据文内观点留言讨论。智谷君将综合留言质量和点赞数,抽取3位参与读者,各送出一本《事实:用数据思考,避免情绪化决策》。

◎作者 | 林达理

“当40万同胞、当40万亲人、当40万生命无法回家,家为你而来。”

那也是一个国家的至暗时刻,几十万将士被围困在临海小城中,眼前只有炮火和恐惧。帝国的宏大叙事不再神圣,没有什么能比得上对生存的渴求、对回家的奢望。

就在战士们万念俱灰之际,英吉利海峡却出现绵延五公里的小船,有拖网家用渔船、游艇、维修船,甚至是舢板……

他们冒着炮火不顾一切地冲来,只为了把亲人们接回家。

谁都没想到,这只打不沉的“蚊式”舰队改写了人类历史。原以为只能救出4万士兵,最终竟然创造了撤退33万士兵的奇迹,给反攻保留了一支生力军。

80年后,这样伟大而令人动容的一幕,似乎在奋力抗击病毒的东方大国重现。

2020年,14亿中国国民艰难抗疫,大国经济被迫按下暂停键。当数亿人意外被禁足在家中正常生活即将陷于停顿之时,有一股力量为我们而来。

他们本不需要直面病毒,但他们冲到一线,送外卖、运口罩、调集生活必需品。他们本可以偏安,却坚持营业,用一个小小的店铺维系着一方居民日常生活的有序运转。

这是一支被我们忽视的民间后勤部队,可以管他们亲切地叫——“中国小店”。

这段时间不少网友说:过去一个月里,自己的命都是附近小卖部给的。

如果说医生是抗疫战线上的一支「铁军」,那么小店主就绝对是一支「柔军」。刚柔并济,中国必胜。

他们处在中国经济的最末端,但在这个危机时刻却显示出顽强的韧性和生机。你以为中国经济失去了完整的一个月?

不,最底盘正在被一种超出想象的活力激发。

今天,来自支付宝的数据,小店开工的比例已经连续两周不断回升,而在已经复工的小店中,有39%的营收已经恢复到节前水平。

就是这么有韧劲的一个群体。

这是我看到的几个疫情中的“逆行小店”故事。

社区的便利店老板周雄,想为疫情重灾区武汉“尽自己一点微薄之力”。新闻说,他把家人安顿回老家后,独自留在武汉守着店过年,为邻居们提供生活必需品,邻居们不敢出门时,周雄只能戴着口罩、大着胆子开车送过去。

简单的事实描述背后,有着一个家庭的担忧和焦虑,也有一个强大的普通人用责任感战胜了恐惧感。

周雄在朋友圈说:“过年坚持营业,不是为了赚更多钱,只是为了方便大家尽绵薄之力,武汉加油!”他送了好几箱食物和水到医院,“医院缺医疗物资,我实在没办法,医院也缺吃喝,作为一个武汉人,当出份力!”

但疫情不止让健康人面临风险,小店也一样:一是病毒随时可能击垮他,二是现金流随时会中断。

事实上,亏本经营让周雄很快连进货都成了问题,后来他听说网商银行能减免部分贷款利息,打算贷款再进些货,“撑过这段时间,小店能活下来也帮助到更多人。”

另一个被困武汉的蛋糕店老板胡大明听到顾客说:“被封了城,能吃到蛋糕这一口的香甜,就觉得一切都有希望。”于是,从除夕那天起,武汉的外卖平台就多了他的蛋糕店。

他还接到全国各地的订单,请他把蛋糕送到医院给医护人员们。每次他只需要把蛋糕放在门外,饿了么的配送员会自己来取餐,无接触配送。

蛋糕小店提供的这一口甜味,能冲淡很多人的苦涩。

2月4日,一个电话打到了蛋糕店。电话里说他们是饿了么汉口站,中南医院有个小姑娘是门诊最前线做核酸检测的,进去就出不来,结果父亲去世了,她连面都见不着。

小姑娘只想吃个蛋糕,饿了么汉口站看到胡大明在营业,想从武昌区定个蛋糕送到汉口的医院去,给姑娘加油打气。胡大明立马接下了这个单,不收一分钱。

小店一边在坚守,一边应付着低收益、工资照发、材料匮乏的窘境。但胡大明还是对这场“战疫”很有信心,眼下的困难可以去网商银行等渠道周转资金解决。

在病毒面前,当很多大型商超被迫暂时封店,小店们则尽了自己最大的能量,不计风险和代价。

在这次疫情中,小店经济迸发出独属于中国经济最底盘的顽强生命力。

中国劳动人民的吃苦耐劳、朴实善良,从来没有改变过。

当城市生活被迫停摆,每个社区都有一两间逆行小店在坚守,有的甚至自费帮忙运输外地捐赠的医疗物资,这样的场景不止在武汉,在全国各地都有。支付宝和网商银行数据显示,从2月6日-10日期间,“逆行”小店开店数量连续4天回升,达到76万之多。

在凶猛的疫情中,草根的小店让人想起来敦刻尔克大撤退时穿梭于海峡的数万艘民船。

它们顽强,韧性十足,给点阳光就灿烂。

小店主自创“无接触售卖”招数,坚持营业

只要得到一点扶持,小店们就能让自身快速恢复活力。网商银行数据显示,疫情期间坚持营业的小店中,贷款金额较去年农历同期增长了45%,有贷款额度的小店,营业率也比整体高出一倍。

船小好调头,在小店得到极致体现。

在特殊环境下,小店们积极寻求多种方式止血自救,快速灵活调整营业模式,成为了首批复工的最活跃群体。消费者无法“到店”,他们就送货“到家”,甚至有的小店采取“闭门营业”。饿了么数据显示,41%的小店选择外卖模式,而其中有20%之前从来没有操作过外卖。

小店就像是深入这块广袤土地中的毛细血管,不起眼,却在关键时刻维系社会的基本运转。

在成都,长寿苑、蓝光coco金沙等密集居住区,周边营业小店过去一周环比增长78%,排在全国第一。

严格意义上讲,这个现象并不完全符合现代商业社会的规律。

小店主们多是沉淀在底层以谋生、糊口为主要目的的弱势群体,在工商巨头大规模连锁经济浪潮冲击下,苟延残喘于社会夹缝和商业文明的边缘地带。从2016年到2018年期间,每年消失的个体工商户从546.9万户增加至640.4万户、707.2万户。

他们的抗风险能力普遍不强,在这次疫情中,线下小店也是重灾区。他们很多无法开门营业,收入大幅下降,而租金等其他成本照旧,资金链断裂风险急剧上升。据《蚂蚁金服线上小微调研》,这次疫情冲击之下,80%的小店表示面临资金缺口,大部分缺口在1-10万元之间。

但小店经济却终于逆势展露勃勃生机,这是为什么?

第一,制度环境变了。

中国的小商户,过去处境并不容易, 它们的消失,某种程度上也是因为遭遇了制度性冷漠。

从市场准入方面泛滥的行政审批,到政府管理过程中的税费负担,从社会保障体系缺乏一定扶助,银行贷款难,到法律层面对保护私有财产的不完善。

但随着中国经济从出口导向型向内需导向型转变,小店的地位就变得不一样了。

绝大多数人可能不知道,“小店经济”已被纳入高层的经济蓝图中。就在前不久2019年12月30日的国务院常务会议上,高层正式提出“小店经济”:

“坚持地方政府引导、市场主导、消费者选择,以更有针对性的政策措施,发展‘小店经济’,创造更多就业机会,促进形成一批人气旺、特色强、有文化底蕴的步行街。”

高层重视,就意味着未来小店经济会得到更多的制度性扶持。

第二,市场环境变了。

新冠肺炎疫情严重冲击了所有线下商业活动,但中国蓬勃发展的数字经济却没有按下暂停键,反而在快进,给小店创造了更多机会和空间。

相信在这次危机中,大家对互联网企业强大的社会势能一定印象深刻——

从菜鸟先进的物流体系保障前线物资的到位,到网约车公司组织应急车队接受集中调度运送医护人员;从盒马、饿了么提供的“无接触安心送”外卖服务,到网商银行为小店提供了金融安全垫……

如果没有互联网技术、没有移动金融的加持,小店很难快速激活暂停的中国。

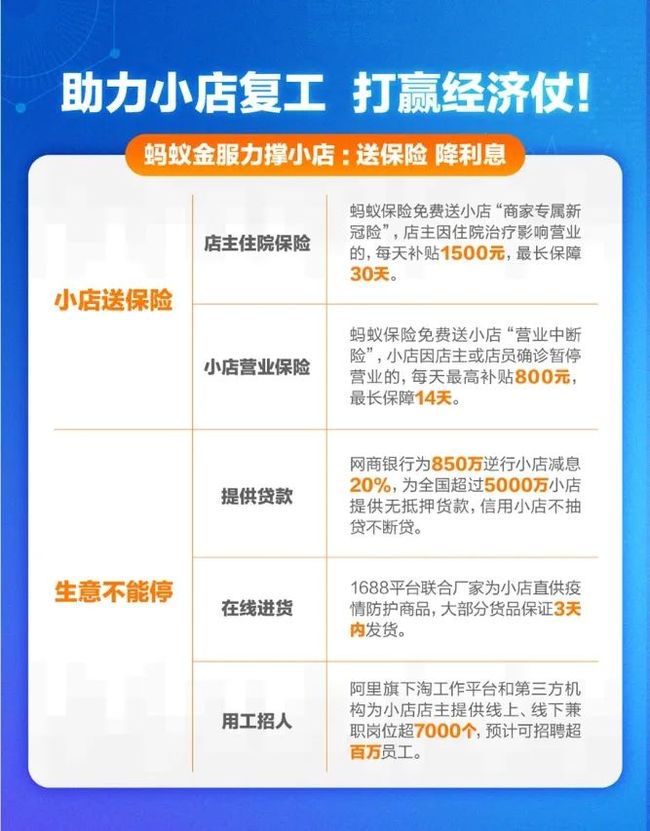

在特殊时期,支付宝和网商银行为中国小店提供了一揽子帮扶计划,其中重点支持湖北小店和从事电商、外卖的数字经济小店,缓解小店资金压力。

不仅如此,这次疫情中,浙江网商银行向多家银行发出助力困难小店的合作邀约,2天时间,就有25家银行发回了肯定的答复。网商银行向行业开放精准触达小店的通道、能力和技术,与金融机构共享“310”贷款模式(3分钟申请,1秒放款,0人工干预),让小店店主能做到“无接触贷款”。

高层也注意到了互联网带来的新业态,提出“在发展小店经济时,要结合智能化改造,促进线上线下深度融合,促进新业态新模式发展。”

第三,就业环境变了。

自主创业、个人择业、灵活就业成为了年轻一代的就业趋势,年轻人愿意开一家独立工作室、路边的烧烤摊、街边的餐饮小店。

《2019中国小店经济温度图谱》显示,52%员工数不到5人、90%日流水小于3万的小店,在中国已达1亿之多。

小店虽然单个体量小,却数量众多,就像敦刻尔克大撤退中打不沉的“蚊式”舰队,往往能带给人意想不到的效果——

过去一年,日流水3万元以下的各类小店,流水平均增速35%,跑赢GDP;

一半以上小店增加人手,预计总计撑起3亿就业,能有巨大的潜力吸纳大批下岗工人、无业人员以及农村剩余劳动力。

在经济下行期,小店反而成为激发底层活力、维系社会基本运转的微型引擎。

这场始料未及的疫情,就是对小店经济的压力测试,结果也证明,在数字化的加持下,小店拥有了灵活的生存能力。

生命力旺盛的小店正在成为中国经济的新潜力。

现代商业社会早已宣告的小店的宿命,但这场疫情,也许会让我们重新审视所谓的宿命。

在传统商业社会,小店不具有强大的议价能力,不享有灵活的渠道分发能力,更加不会有庞大资金池,银行贷款对它们更是爱搭不理。银行“为普通人服务”的理念只是一句口号,现金流断裂是很多小企业主逃不脱的梦魇。

然而在中国,拜金融与科技携手的推动,小店却获得梦寐以求、可望而不可即的体系性支持,让小店有了坚持下去的底气。

商业银行眼中那些短板——缺乏信用,资金需求额度小,借款时间短,频次高,缺乏不动产抵押,难以找到担保等等等等,在大数据时代都不再成为问题。

小店的每一笔流水,每一笔支出都已经被记录在案,成为衡量其是否健康的证明。我们曾讲过一笔最小额贷款的故事——人民币3块钱,就是由支付宝贷出的。

金融科技正在改变中国的金融业态,让小企业不再自卑。

社会的活力来源于分布在肌体末梢的每一个细胞,小店在2020年的春天,突然成了这个国家最活跃的细胞。

这当然不是一蹴而就的,只是疫情让这一切变得更加清晰。

中国有最具活力的底盘经济生态,你能想象到的所有高大上的事物都在这里相互渗透、浸润、汇聚。

在过去一年中,1亿小店里已经超过一半获得了无需抵押物的信用贷款额度,做到借钱不求人,做生意的资金门槛越来越低。

更值得一提的是,小店的信用水平相当好。

按照央行统计,全国贷款500万元以下的小微企业,平均不良率为5.9%,也就是说,94%按时还款,而更微小的小店们却做到了99%!

说小店经济正在改写商业社会的传统规律,也许为时尚早。

美国人口3亿多,小微企业超过3000万,每10人就有一个企业主;中国人口14亿,小微企业7000万,其中四千万是个体户。体量极不相称。

但这场疫情,小店的表现让我们终于能充满信心。

在中国越来越转向内需拉动的今天,我们确信,小店将会在中国的土壤深深扎根,开出无数美丽的小花。