学了这么长时间的财报,肯定很多人内心暗下决定,以后选股票我一定要仔细分析财报,认真挑选好公司。不过你可知道,和很多事一样,财报也不会都是那么干净纯粹,有些公司为了让所谓的财报,好看一些,对,好看一些,就会对报表进行一些粉饰,说白了就是造假账。如果说大家能看不明白,很容易会陷入各种怪圈,非常不利于我们的投资活动,那么今天就告诉大家几种基本的造假手段。

一、利润表上做假账

方式一:增加“白纸”交易

何谓“白纸”交易,待我慢慢讲解。很多投资人往往最关注什么,其实是利润,每次去关注一些公司的动态消息,一听某某某公司营业收入较去年增长90%,内心很是激动,哎呦我去,这公司可以啊,赶紧关注一下。然后一看公司的利润表,内心一阵狂喜,还真是啊,这利润确实是增长迅猛啊!

但是,眼见真的为实吗?答案恐怕是要打某些人的脸了,还真不一定的说。

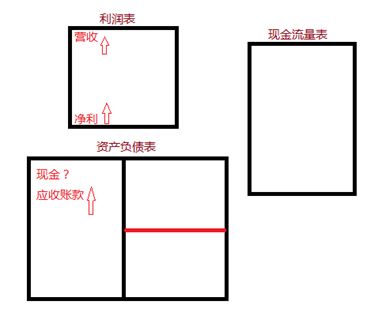

我们之前学过三个表的关系,正如上图所示,我们一看利润表上的营业收入大幅提升,同样滴,营业收入的提升带动了净利润的提升,这就是投资人眼睛看见的那所谓的公司赚钱了的事实,但是我们大家都是有知识的人,我们之前学过“平均收现天数”这个概念,平均收现天数和哪个指标有关?对,就是应收账款周转率,如果我们结合另外两个表来看,我们很可能会发现这个公司现金总量好像没啥子变化,但是应收账款却比往年大幅增加,如是这样,那么该公司的平均收现天数也会开始变长。当我们注意到这一点的时候,就要警惕起来了,这个公司很有可能做了假账。手段也非常明了,就是进行假交易,单纯地增加应收账款的额度,实则永远也要不回来这些钱,也就是说这是一笔永远也转换不成现金的“白纸”交易,徒有其名罢了,其余都是虚的。

总结来说,如果当我们看到一家公司它的平均收现天数呈现一种大幅提升的态势,很有可能它就是在做假生意、做假账!

所以说,巴菲特要求看财报时,会要求看五年甚至更长时间的报表放在一起看,还要三张结合起来立体的看。

总结做假交易的公司的财报特征:

(1)营业收入大幅增加。

(2)净利大幅增加。

(3)现金不会等比例的增长,因为销售额都是假的。

(4)应收账款大幅增加。

(5)平均收现天数越来越长。

方式二:改变折旧

这里的折旧其实包括很多东西,计算起来比较复杂,还要考虑综合折旧率啊,折旧残值之类的,因为我们不会涉及太深的理论知识,那就在这里说一下基本的概念吧。

无论是什么折旧费,它都要涉及到时间的问题,就好比中华人民共和国企业所得税法实施条例规定,除了房屋建筑物的使用年限为20年,机器设备的使用年限为10年,残值率企业自行确定,所以在计算折旧费用时往往要除以时间,如果企业想办法延长比如说汽车啦,办公设施之类东西的使用年限,其实就降低了公司的折旧费用,这样一来,虽没赚钱,却省下一笔钱,然后公司就变相提高了利润。这也是在利润表上做假的一种手段。

二、在资产负债表上的做假账

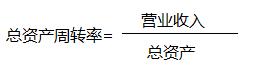

除了在利润表上作假外,有些公司还会在资产负债表上作假,首先让我们看个式子。

这个式子大家一看都很熟悉,前几天刚刚在“经营能力”部分学到。其实公司在资产负债表上作假,往往就是在总资产周转率上作假。我们知道,如果一家公司总资产周转率<1,那么它通常会被当作资产密集型企业,也就是所谓“烧钱的行业”,但是,如果一家公司不是烧钱的行业(比如像承德露露),但是它的总资产周转率却<1,那确实不好解释,也显得不好看,没办法,只好作假提高周转率了。

那企业是怎么办到的呢?其实就是钻了一个资产负债表属性的空子。“资产负债表”表现的是具体一天的状况,比如年报,表现的是12月31日这天公司的余额,所以只要不影响总资产,顺便提高营业收入,那这周转率不就上来了吗?具体该如何操作呢,举个例子:

忧郁叔的公司老板发现公司财报总资产周转率实在太低,不堪入目,不好向上面交代。于是他便和另一家合作公司的老板王老五商量,王老五说:“这好办啊,你这样,你们公司不是刚刚弄了台先进设备嘛,你先卖给我,然后等做完报表再买回去不就好了吗。”老板一听:“嗯,也只能这样办了。”

上述的例子就是不影响总资产却能提高营业收入的一个例子,但是现实生活中,肯定会复杂很多,但不管怎么样,做戏做不了全套,一个公司本身就经营不行,营业收入增长大了,相应的一定会有个环节出现异常,这就是在提醒我们:看财报不能只看一张或只看特定的科目,而是需要将三张报表摆在一起才能看出报表的真实性与完整的关联性。

别忘了,三张报表中,最重要的是:现金流量表。

注意了:财报体现的是公司所有的经营活动,因此,其特性是指标慢慢变好或变差,报表上的数字除非碰上罕见的特殊情况,要不是不太可能在一夜之间发生大幅变动的!

三、闲聊一下

下面的部分就是个人先谈了,各位看官就图一乐,不喜勿喷哦。

咱说当初为啥要学习投资嘞?简单说,那还不就是为了钱嘛,未来物质生活多彩多样,为了更好的享受物质的满足就要适当增加自己的收入啊(虽说现在自己也没啥固定收入)。前段时间我也说了,投资是未来每个人都要学习的技能,但真的每个人都会学习吗?答案肯定是否定的,如果都能掌握,那人与人之间还有什么竞争优势可言吗。就现在来说,很多人都没有真正理解什么是投资。就我而言,投资从小了说,投资就是买只母鸡生鸡蛋,从大了说,投资就是活出自己的价值。是不是有些绕,说白了其实任何事情它都可以看作是一种投资,无非就是成本和收益上的差别以及概念上的不同。

再者说,为什么我要学习读财报,主要是两方面,首先是想掌握一项技能,人真的是一个很神奇的生物,人就是一种对自己没有用的事情知道的越多越开心的生物。简单来讲就是爱炫耀是人的本性,因为人都希望别人可以看到自己的价值,去认同自己。另一方面就是,这个技能的确有用,不仅能让我更好的去选择公司进行价值投资,进而达到盈利的目的,同时还能改变我的思维模式。这句话怎么讲,我觉得人的成长就是自我思维方式的一次次的革新:卸载旧的模式,下载新的模式,并慢慢与自己的各个程序相兼容的过程。人性天生懒惰,不愿去耗费过多的精力去思考,所以往往我们进行决策时靠的是动物思维,也就是所谓的“看感觉”。而学习财报可以更好的锻炼我的分析能力,也让我有更强的意志去强迫我理性做决定。

回到投资上来,我在很小的时候就知道这个世界上有个叫股票的东西,因为周围有人在做这个,他们管这个叫“炒股”。但是我通常看到他们的情况是这样滴

周围很多人都像图上那样,对股市那是又爱又恨,所以在我很小的时候我就有了这样一种意识,股票就和赌博是一个类型的东西,不要去接触。直到我有了自主分析的能力,能够辩证分析问题了,我才慢慢意识到我以前的想法是存在一定误区滴。很多人炒股失败都是抱着一夜暴富的心态,老想着短时间内各种涨停。对此我只想说一句:“呵呵哒”。任何一个领域,要想有所收获那就必须要去理解掌握一些东西,正所谓“手里有枪,心里不慌。”很多炒股的人是人傻钱多,蒙着眼进股市,光着屁股出来,没有一点风险意识,更不用说避险能力了,这样的人不做韭菜谁还做。我其实很讨厌“炒股”这个词,这哪是人炒股,明摆着股炒人啊。就拿现在的中国股市来讲,越来越专业化,机构化,那些大机构里手里掌握着海量的数据,未来就是大数据时代啊,谁有数据谁是王。很多人单纯靠猜测就想判断这家公司股价的涨跌,不可谓不是异想天开。

基于这样的认识,我开始慢慢学习投资,我的目的不是为了一夜暴富,因为我明白,不能将它单纯的看作是一种赚钱手段,它是一种让价值创造价值的方式,也是一种更好的管理个人财富的途径,这里面存在风险,所以避险是首要条件。就像标准普尔所说的1234资产配置理论一样,一定要合理分配投资的资产,手头上一定要留有现金,这个在学习财报的过程中又加深了这一点。“现金为王”嘛。通过学习,我慢慢开始去关注长期价值,投资一定要从长远来看,短线投资从长远看要想获利几乎是不可能的。

学习投资过程中认识了很多牛人,也接触了很多东西,从李笑来到王煜全,从GAFATA到区块链,当然还有林姐的不读财报就出局社群。学习了这么多,自己也在实践,从炒美股模拟盘开始,到现在真金白银练手,有盈也有亏,但是我不会和自己周围很多人那样,我能做到“不以涨喜,不以跌悲”,因为我知道每当你选择好目标,将钱投出去时,投资就已经结束了,接下来的就是等着看它的长期发展,然后获取睡后收入。当然,在此之前最重要的就是选择分析这一步,这也是为什么我要学习财报的原因。

说了这么多,估计各位看官也乏了,那我最后再说一点,无论是学习投资股票也好,数字货币也罢,它都是一种让我们现有价值扩增的方式,但最重要的还是提高自己最根本的能力,也就是我们的固定收入,只有我们在保证固定收入的同时,我们才能去更好的进行投资,毕竟,理财理财,你得先有财吧;投资投资,你得先有资吧。所以我们每个人都要有“长板”,让自己在纵向比较时有竞争优势,这样才能创再出更大的个人价值,注意了,是个人价值,不仅仅是金钱,还有影响力和幸福感等等等等。这就要求要终身学习,踏实践行。就我现在来讲,我认为人活着的意义就是实现自己的个人价值,没有大小之分,只有行动与不行动之别。

注:资料来源:知识星球——不读财报就出局

扫一扫,加入我们一起践行价值投资