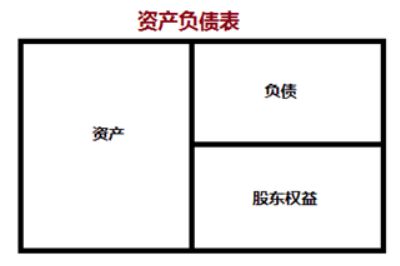

昨天我们对利润表进行了一些说明,利润表的如何去看,要注意哪些要素相信大家都有所了解了。今天我们继续来分析三大表格之二——资产负债表,说起资产负债表,大家脑海中一定要闪出这样一幅图:

这张图详细看官们一定不陌生,在我们学习数字指标的时候,经常看到这幅图,今天我们就更加具体的介绍一下资产负债表,具体讲一些细节,毕竟细节决定成败!

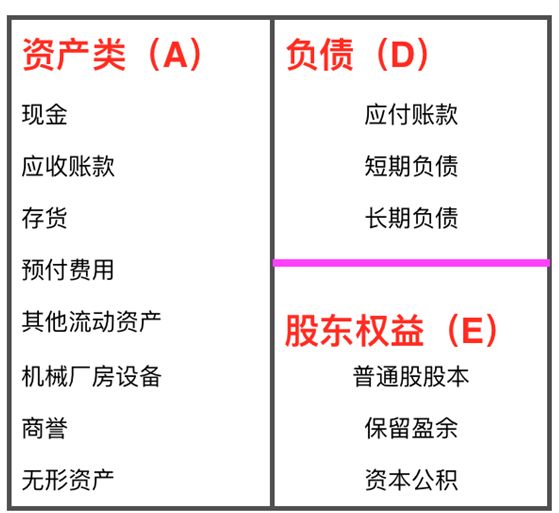

一、神马是资产负债表

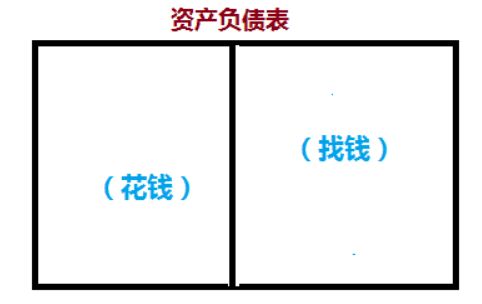

开局一张图:

如果说利润表看的是赚钱的话,那资产负债表看的就是花钱和找钱。结合一开始的那张图来看,花钱部分就相当于资产,而找钱部分包括了两项——负债及股东权益。

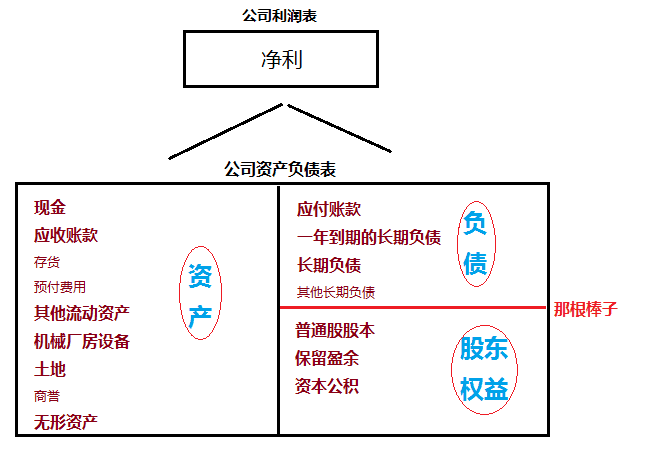

我们把利润表和资产负债表结合来看:

公司赚到钱后,钱要在资产负债表中兵分两路,一部分变成现金,土地等等,另一部分就要还钱或者给股东发福利。

但总体而言,资产负债表满足一个最基本的恒等式:A=B+C。其实就是我们常说的左边=右边,即:

资产=负债+股东权益

资产负债表中还有一个很关键的东西,就是表格中那条红色的小棒子,怎么关键呢?看过我之前文章的人肯定知道,那根棒子——越高越好(具体可以看“负债占总资产比率”那篇文章)。

二、细节理解及特征

我们在学习指标的时候,有很多朋友对一些名词意义十分的纠结,下面我就来具体解释一下,在资产负债表中一些名词的实际意义以及注意事项。

1、现金

关于现金的解释,我在学习现金流量部分的时候就具体说过,现金不仅仅指公司的库存现金,还包括银行存款,一些其他的货币资金,关于货币资金,我们在学习现金占总资产比率的时候就讲过,具体可以看一下那篇文章。换句话来说:能在90天内提现的,都属于现金。

2、存货

存货简单理解就是公司的库存货物,对于一些收现金的公司,比如说像超市行业,我们在学习平均在库天数(https://www.jianshu.com/p/04035b6a6790)的时候就说过对于超市行业,存货越少越好,表明平均在库天数短,产品流通快,侧面说明销量不错。

那存货少了一定就好吗?

答案是要看行业! 比如食品、手机、家用电器等等,存货太多,必然市场越来越小;但茅台卖酒、钻石卖钻等这些公司,一般情况下,存货则是越多越值钱。

3、短期与长期

短期与长期(流动与非流动)以一年为界限来划分。小于等于1年叫作“短期”。

例如五年期银行贷款,再有10个月(一年以内)就要到期了,算是“一年到期的五年期银行贷款”,因此算作“短期负债”。

资产部分与负债相同,也是按照一年的期限来划分短期资产和长期资产。 具体我在流动负债部分时候讲过。

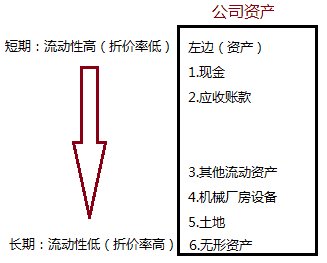

4、资产与负债按照流动性摆放

这一点我在讲“以长支长”(https://www.jianshu.com/p/edabfe19d9d3)的时候也说明过,资产负债表上的会计科目是按照资产的流动性来摆放的了。

容易变成现金的资产放在上边,越难变成现金的资产越往后面放,这就是资产的流动性。

在资产负债表中,根据流动性的摆列方法之所以重要,就是因为流动性越高的科目,折价率越低,流动性越低,则折价率越高。

同样,负债也把对应的“短期负债”放在前面,长期负债放在最后。

理解了资产和负债的流动性,无论是企业还是个人,要学会“以长支长”,千万不能犯“以短支长”的错误,那样太危险!

5、物质守恒定律

我们上学的时候学习物理,化学的时候常常运用物质守恒定律,能量守恒定律来解题,其实目前已知的任何事物都是满足守恒定律的,一种物质不会无缘无故消失,也不会无缘无故的出现。对于财报指标也是一样。

某一张报表少的东西,一定会在同一张或另一张报表上出现。这就是我们前面说的做假账其实是有办法看出来的。

6、资产负债表是当天余额的概念

资产负债表也是具体某一天余额的概念,告诉我们在特定的某一天(如2017年12月31日),在这一天的公司资产、负债的定量!

很多公司会利用这一点在资产负债表上面做假账,增加财报表示那个特定时间内的资产,财报公布后再进行其他操作,具体可以看假账的那篇文章(https://www.jianshu.com/p/7c1dceecda10)

三、总结

如果说利润表是公司的外部表现,那么资产负债表则是一家公司的内部支撑。

公司资产状况、财务结构、经营能力、偿债能力在这张报表里都有很明显的体现,不依据资产去投资犹如盲人摸象,但资产负债表又只提供了过去的数据,过多依赖于过去的数据作为判断又如刻舟求剑。

因此,我们需要通过自己的不断努力和学习,通过数据去分析所要投资的公司,找到我们想要的答案。

注:资料来源:知识星球——不读财报就出局

扫一扫,加入我们一起践行价值投资 不想学财报的投资人不是好段子手