全球大“放水”?美、日、欧央行罕见先后发布声明!特朗普急了半夜炮轰美联储

文章来源:综合澎湃新闻、中国基金报、亿欧网、砍柴网、券商中国、智本社等报道

海外70余国累计确诊过万

当地时间3月3日16时韩国新冠肺炎确诊病例累计达到5186例。到今天,除中国外全球70多个国家出现新冠肺炎确诊病例累计确诊人数超过10000例。

韩国确诊病例破5000例 24小时新增851例

据韩国卫生部门消息,当地时间3日0时至16时,韩国共报新冠肺炎确诊病例374例,累计确诊病例5186例,死亡病例31例。3月2日16时至3日16时,24小时共报新增确诊851例。

伊朗累计确诊病例2336例

日本累计确诊病例近1000例

据日本放送协会统计,截至当地时间3日18时30分,日本新冠肺炎累计确诊病例985例,其中包括在日本国内的感染者和中国游客等265人,“钻石公主”号邮轮的乘客和乘务人员706人,以及乘坐日本政府包机回到日本国内的14人。

德国累计确诊病例188例 13个州受到影响

据德国联邦疾控机构罗伯特·科赫研究所3月3日公布的数据,截至3月3日10时,德国累计确诊新冠肺炎病例188例,16个联邦州中已有13个受到影响。其中,北威州确诊病例已达到101例。

美、日、欧央行罕见先后发布声明

疫情在全球范围的加速蔓延,两周前还几乎毫无反应的全球金融市场应声而动。2月24日至2月28日一周全球股市恐慌情绪蔓延,2月28日当日主要市场出现剧烈跌幅,美国方面,道琼斯指数下跌1.4%、标普500下跌0.8%、纳斯达克指数上升1%点;欧洲方面,STOXX50下跌3.9%,STOXX600下跌3.5%;日本方面,日经225下跌3.7%。

主要央行先后罕见发布声明。

当地时间2月28日下午,美联储主席鲍威尔发布声明称,“美国经济的基本面仍然强劲。然而,冠状病毒对经济活动构成不断发展的风险。美联储正在密切监视事态发展及其对经济前景的影响。我们将使用我们的工具并采取适当行动来支持经济。”

3月2日上午,日本央行行长黑田东彦在紧急声明中表示,由于疫情对经济影响的不确定性升高,金融市场“走势不稳定”。日本央行将密切监测事态发展,努力稳定市场,并通过市场运作和资产购买操作来提供足够的流动性。

日本央行已经有所行动,该央行周一向金融机构提供5000亿日元、期限两周的资金。这是2016年3月以来,日本央行首次通过国债回购协议提供资金。

3月3日,澳大利亚联储公布利率决议,将3月现金利率下调25个基点至0.50%,创纪录新低,预期0.50%,前值0.75%。

澳大利亚联储表示,准备进一步放松货币政策。澳联储称,冠状病毒疫情对经济有“重大影响”,此次决定是对冠状病毒疫情做出的反应;3月当季的GDP增长可能明显较弱;将继续密切关注事态发展。澳大利亚联储表示,澳大利亚金融市场有效运作,将确保金融系统具有足够的流动性。

澳大利亚联储主席Philip Lowe在声明中表示:“全球新冠病毒爆发将延迟澳大利亚向充分就业和通胀目标迈进的步伐。因此,货币政策委员会认为进一步放松货币政策以为就业和经济活动提供更多支持是适当的。委员会将继续密切关注事态发展,并评估新冠病毒对经济的影响。委员会准备进一步放松货币政策以支持澳大利亚经济。”

这个消息出来没多久,这时候美国还是凌晨两点左右,特朗普就在社交网络发文,继续施压美联储。

特朗普表示:“澳大利亚央行降息了,并表示很有可能进一步宽松。他们把利率降至0.5%,创纪录低位。其他国家正在做同样的事情,如果不是更多的话。我们的联储让我们支付比很多其他国家更高的利率,而我们本应支付更低。对我们的出口商不利,使美国处于竞争劣势。必须反过来。应该放宽政策并大幅降息。但杰罗姆·鲍威尔领导的美联储从第一天起就说这是错的。悲哀!”

作为全球最大央行,美联储降息预期近日正急剧升温。

就在昨晚早些时候,美国总统特朗普称,美联储主席鲍威尔和美联储行动太慢。德国与其他国家正在向本国经济注入资金。其他央行行动更加激进。出于所有正确的理由,美国应当拥有最低的利率水平。然而事实并非如此。

3月3日,欧洲央行行长拉加德在该行网站上发表的声明中称,欧洲央行密切关注新冠肺炎疫情发展及其对经济、中期通胀和货币政策传递的影响。“我们随时准备采取适当的针对性措施,这些措施将是必要的并与潜在风险相称。”

除了美联储,高盛预计加拿大央行近期将共计降息100个基点。英国、澳大利亚、新西兰、挪威、印度和韩国将降息50个基点,欧洲央行和瑞士央行降息10基点。但预期日本央行维持利率不变。

但值得注意的是,欧洲央行与日本央行正深陷负利率的泥淖,几无进一步降息空间,可采取的应急操作或为扩大量化宽松的规模。

全球央行“大放水”?

在疫情冲击下,全球供应链被严重扰乱、世界经济衰退担忧上升。经合组织警告,由于全球供应链和商品生产受到打击,旅游业业绩下滑,2020年上半年世界经济增长将急剧放缓。报告将2020年世界经济增速预期从2.9%下调至2.4%。越来越多投资者寄希望于本国央行采取救市动作。目前情况看,全球央行将可能同步进行“降息”。这也意味着,自2008年金融危机之后,全球“大放水”可能会重新上演。

目前,市场对于3月份美联储降息预期已经板上钉钉,降低50个基点是100%,而降低75个基点,则上升到75%。根据芝加哥商业交易所集团(CME Group)的FedWatch工具,交易商现在认为,美联储在3月会议上降息0.5个百分点的可能性为100%,而降息0.75个百分点的可能性为75%。FedWatch工具将联邦基金利率期货走势转化为交易员对货币政策的预期。

为何要下调利率

总部位于旧金山的折扣经纪公司Charles Schwab首席固定收益策略师凯西·琼斯(Kathy Jones)认为,美联储降息还有其他动机。一方面集中在新冠肺炎疫情恐慌可能导致通货紧缩的威胁。通货紧缩意味着价格下跌,美联储认为这是经济毒药。如果没有人再购买许多商品和服务,这种状况可能会出现,这也是上世纪30年代大萧条时期的一个有害特征。然后是人们资产的价值--房地产、股票等,会萎缩,这对经济是一个沉重的打击。琼斯表示,美联储降息的另一个动机是把信贷市场从目前的混乱中拉回。一个恰当的例子是垃圾债券价格的暴跌,这种情况长期以来一直是经济不景气的先兆。美联储下调利率的最后一个催化剂:防止股市出现暴跌。证券市场是人们的想法或恐惧即将发生的晴雨表。恢复信心可以说服投资者再次购买股票。

或有更多国家加入降息行列?

美联储的决策被认为是世界经济的风向标。美元是当今的世界货币,在每年全球支付市场中长期占据着第一的位置。美元也是很多国家的主要外汇储备。所以,美联储不但是美国的央行,在一定程度上它还拥有“世界央行”的权力。美联储一旦降息,意味着向全球市场“撒下”更多的美元,如果其他国家不做任何应对,本国货币相对美元就会升值,可能出现两个后果:

一是本国货币升值,意味着本国出口的商品涨价了,会让本国商品在全球市场的竞争力下降,国内一些本来竞争力就不够的行业会遭到较大的打击。当年日本为了维持本国商品的竞争力,不惜操纵汇率市场,长期维持了日元相对美元的低汇率。

第二个后果更加严重,如果本国货币升值,与本国经济实力不相匹配,就有可能发生系统性的金融风险。97年索罗斯“攻击”泰国就利用了当年泰铢被“高估”的弱点。

所以,世界其他国家只能时刻保持着对美联储政策的关注,以调整自己国家的货币政策。如果美联储降息,后续或有更多国家会跟进。

疫情下,全球产业链密交叉影响

从全球范围来看,疫情的影响程度目前可分为第一梯度(中国)、第二梯度(日韩意)、第三梯度(其他国家),因此目前对全球产业链的影响也有几种典型的传导模式。

最主要的是以中国为中心的产业链传导,其次是日韩意为中心的产业链传导,当然还包括第一梯队和第二梯队的交叉影响,正是因为全球产业链的复杂度高,疫情最终产生的影响很难确切估算,未知带来恐慌。

Dun and Bradstreet估计,按照目前的疫区范围,新型冠状病毒将直接影响全球至少56,000家公司的供应商,无论是直接供应商还是第一层和第二层供应商。

1)以中国为中心的产业链传导

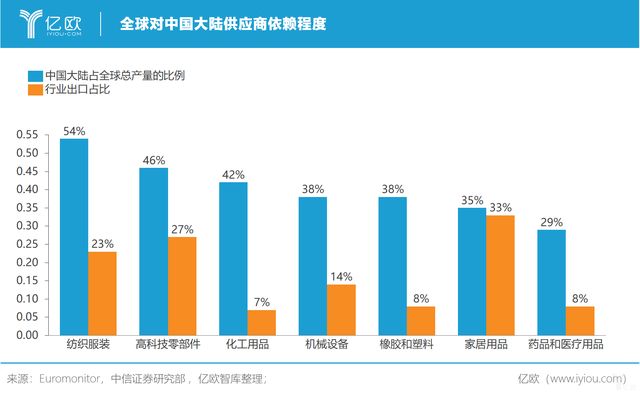

我们先来看以中国为中心的产业链传导,根据Euromonitor数据,全球对中国大陆供应商依赖程度较大的是:服装纺织、高科技零部件、化工用品、机械设备和橡胶塑料等领域。

因此以中国为中心的产业链向下游将更可能影响以上几大领域,其中纺织服装、电子产品可能最为严重。

此前柬埔寨政府发出警告,由于缺乏原材料,大约200家主要生产服装的工厂可能不得不完全减慢或停止生产。

据该国服装制造商协会称,中国是世界上最大的纺织品出口国,为柬埔寨的服装和纺织品工厂提供了60%以上的原料。缅甸、印度等服装加工厂大国也面临同样的问题。

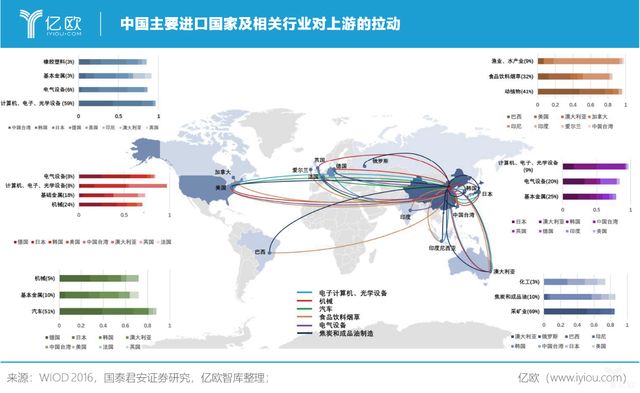

而从区域来看,根据WITS计算的进口依赖度公式(进口依赖度=从中国大陆进口金额/该国总进口金额),对中国供应商依赖度较大的国家有:澳大利亚、印尼、日本、俄罗斯、美国等等。

我们再来看中国对上游产业链的传导影响,根据WIOD、国泰君安数据显示,中国对全球产品的需求主要集中在:电子计算机、光学设备、机械、汽车领域相关、食品饮料、电气设备、焦炭和成品油当领域。

在电子计算机、光学设备领域,中国主要依赖韩国、日本、德国、美国的进口;在机械设备领域,中国主要依赖德国、日本、韩国、美国的进口;在汽车领域,中国主要依赖德国、日本、韩国、澳大利亚的进口。

从以上分析,我们可以看出以中国为中心的产业链影响主要涉及服装纺织、电子产品、汽车、机械设备等领域,而主要影响的国家将是日本、韩国、美国、澳大利亚以及部分东南亚国家。

2)以日韩意为中心的产业链传导

随着韩国的全球电子大厂SK海力士、三星电子则相继出现密集接触者和确诊病例、日本本土出现确诊病例,日韩意三国的数字在近几天接连攀升,影响逐渐升级。

根据WITS数据显示,如果不包含中国,日、韩、意三国出口产品占全球比重最高的是运输工具品类,即汽车及其零部件为主的产业链。

其次是塑料、橡胶、金属、机电产品,而这些又是汽车产业重要的上游材料和部件,如果疫情继续在第二梯队国家扩散,则全球汽车产业将遭受重创。

事实上,根据现代汽车及韩国汽车工业协会披露,由于数家位于大邱及周边地区的工厂出现了新冠肺炎疫情(某韩国本土一级供应商一名41岁男性员工确诊新冠肺炎并死亡),引发供应商停产,现代蔚山工厂不得不面对中国供应短缺、劳动力隔离带来的停产双重打击,而蔚山工厂是韩国本土三家工厂中规模最大的。

韩国汽车工业协会在报告中指出,韩系零部件企业在华复工率仍处在六成左右,仅中国供应商的停产可能导致的销售额损失将超过1万亿韩元,若韩国本土疫情出现蔓延,这一趋势将加快。

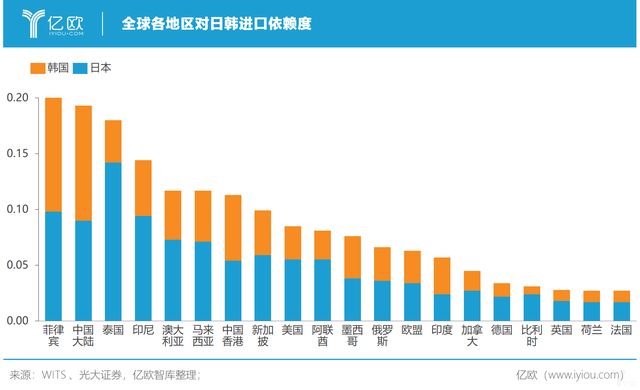

而从全球各地区对日韩进口的依赖度情况来看,受影响较严重的将是菲律宾、中国、泰国、印尼。

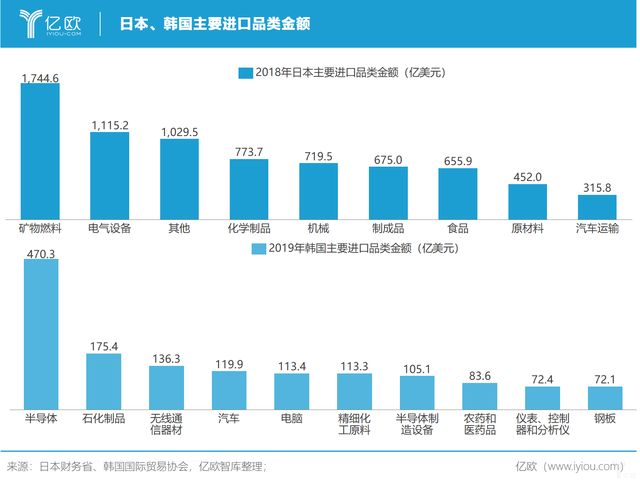

而从产业链向上游传导来看,日韩主要的进口品类集中在:化工产品、半导体、汽车、机械产品,受下游工厂影响,上游原材料和元器件的进口也将收到较大影响。

末日博士鲁比尼预言:今年全球股市将下跌30%-40%

有“末日博士”之称的努里尔·鲁比尼(Nouriel Roubini)近日在接受媒体采访表示,COVID-19的爆发导致全球衰退并非不可能事件,预计今年全球股市将下跌30%至40%。他认为,疫情将对政治产生重要影响,按照历史规律,特朗普将在大选中失败。作为少数准确预测到2008年金融危机爆发的经济学家之一的鲁比尼,是国际宏观经济学领域世界知名的专家,也经常因其观点相当悲观而被外界称为“乌鸦嘴”。他近日在接受德国《明镜周刊》(Der Spiegel)采访时再次分享了他对市场的悲观看法,“预计今年全球股市将下跌30%至40%”。

鲁比尼认为,COVID—19破坏了全球经济增长,“我认为,目前市场的反应相当严重,而且由于许多因素,它将比非典更加严重。”其中一个因素是:在非典时期,全球化还“不像现在这么深”。“我认为,直到上周之前,市场还完全活在幻想中。”鲁比尼说,“现在,我们才开始正在调整。”鲁比尼预测,由于意大利和德国的经济已经呆滞,广泛传播的冠状病毒感染将对全球产生巨大影响。

“我的建议是,把钱变成现金或投入到安全的政府债券。”鲁比尼指出:“你必须对你的资金进行对冲,以防崩盘。”

人民币成避险资产A股迎来最佳配置机会

由于全球疫情冲击,外围市场动荡加剧,中国资产逐渐成为全球资金寻求避险的避风港。

3月2日,摩根斯坦利发布报告称,中国股票市场将成为新冠病毒下的“避险资产”,提高中国股票在其亚太地区及新兴市场资产配置中的权重,中国股票市场评级由“不变”升为“增持”。该报告显示,中国股票市场估值相对较低,且预计中国政府未来会出台更加强有力的经济刺激措施,从而促进股票市场的上涨。

参考消息网3月3日报道 外媒称,中国股市3月2日收盘大涨逾3%,摆脱上周的重挫局面,因最新经济数据低迷,加大了市场对于中国当局将出台更多稳经济措施的期望,另外,中国新冠肺炎新增病例数字下滑,亦协助支撑信心。

同时,在近期全球股市动荡不安的背景之下,离岸人民币也在持续上涨。3月3日,人民币兑美元中间价较上日调升295点至6.9516,升值至2020年2月3日以来新高,升幅创2020年1月14日以来最大。

人民币避险色彩日渐浓烈。民生银行首席研究员温彬分析认为,一是我国疫情防控措施成效显著,复工复产统筹得当,确保经济正常运行,提振了市场信心;二是中国国债纳入国际主流指数,表明外资仍看好中国资本市场。中美之间150多个基点的利差也吸引资金流入,加固了汇率“缓冲垫”。

在债券方面,摩根大通发布公告称,2月28日起,以人民币计价的高流动性中国政府债券将被纳入摩根大通旗舰全球新兴市场政府债券指数系列,纳入将在10个月内分步完成。这也是继彭博巴克莱全球综合债券指数后,中国国债第二次被计入国际指数。高盛估算,债券“入摩后将有望带来增量资金总计达千亿元人民币级。

不少机构预计,中国债券3月有望加入富时全球政府债券指数。摩根大通全球指数团队的研究显示,中国债券被纳入三大指数将带来高达2500亿美元至3000亿美元的资金流入。

又到一年一度的315,消费维权再次成为关注焦点。我们精选了近一年内屡次被曝光的涉及“衣、食、住、行、用、金融、医疗”等领域的问题企业,您是否曾中招?哪些最给您添堵? 凤凰网财经诚邀您参与我们的投票,扫描图片二维码即可进入——