A股市场继续回暖,延续结构分化及震荡向上态势

中银独家观点

■A股市场中创业板依然保持强劲,连续两周大涨;主板也止跌反弹,沪指全周上涨1.62%。两会期间新经济暖风频出:从富士康IPO快节奏推进到小米传A+H股上市,二级市场正显现出拥抱新经济企业的巨大热情。本周仍处于两会期间,预计仍以维稳为主。短期可关注政策面、消息面偏暖的绩优中小创个股,但不建议追高;中长期看,A股继续保持结构分化及震荡向上态势,基于基本面和估值相对性价比依然是选股的核心逻辑。

■债市上周资金面较宽松,消息面则多空交织,既受政府工作报告GDP目标仅为6.5%、银监会下调商业银行拨备覆盖率、PPI持续下行等支撑,又存在外贸、金融数据和通胀数据发布后的市场分歧与震荡,债市总体小幅收涨。当前债市回暖仍是存量资金的交易性行情,受事件驱动的特征明显,有反复震荡整固的可能。后期密切关注两会后各项监管的落地,以及季末考核、美国加息等干扰因素。

■黄金在全球紧缩预期下恐难出现趋势性上涨行情,仍以震荡为主,有避险需求的客户可以逢低配置实物黄金。原油方面,美国活跃钻井数7周来首次下降,油价短期的震荡调整或将结束,中长期仍维持震荡上行趋势。

各类市场投资展望

【股票市场】短期趋势走好,后市震荡向上是大概率事件。

【债券市场】本周仍处两会期间,流动性有望继续平稳,债市窄幅波动行情或延续。

【外汇市场】美元指数短期有望超跌反弹,欧元短线震荡格局,加元或将震荡上行,日元开启中期走强格局。

【商品市场】黄金维持区间震荡走势,原油价格短期调整即将结束。

各类市场策略分析

股票市场

■本周预判:短期基于政策暖风以及资金流入,创业板、中小板中涨幅不大、估值相对合理的个股仍有阶段性表现机会。短期趋势走好,后市震荡向上是大概率事件。

■研判依据:两会期间新经济暖风频出:从富士康IPO快节奏推进到小米传A+H股上市,二级市场正显现出拥抱新经济企业的巨大热情,交易所也频频向新经济企业抛出橄榄枝。整个市场走势较强,周五的创业板放量暴涨3.53%,一举收复了所有均线的压制,过去一两年来市场只追捧大盘蓝筹股的投资风格有所转换,资金阶段性流向中小创各个的迹象明显,创业板成交量持续放大。短期基于政策暖风以及资金流入,创业板、中小板中涨幅不大、估值相对合理的个股仍有阶段性表现机会,后期注意政策面变化即可。因此,基于基本面和估值相对性价比依然是选股的核心逻辑。

■操作板块:部分资金继续持仓金融中的保险、银行,制造业中的家电、光伏、风电,食品饮料中的乳业,部分医药以及边际发生变化的航空。剩余资金继续挖掘5G、芯片、大数据、人工智能、独角兽、工业互联概念中滞涨个股,获取超额收益。

债券市场

■本周预判:目前仍处两会期间,流动性有望继续平稳,债市窄幅波动行情或延续。

■研判依据:本周仍处两会期间,流动性有望继续保持平稳,债市窄幅波动行情或延续。站在目前的时点,总体上对债市是乐观谨慎的。乐观的是政府工作报告中制定的GDP目标仅为6.5%,也未提及固定资产投资、工业增加值、进出口等目标,中央和地方政府对经济增速的诉求会降低,依靠投资拉动经济的倾向也在逐渐变化,因而经济基本面有望逐步利好于债市。监管政策的局部放松如银监会对贷款拨备覆盖率的下调等亦促进了债市情绪的修复。而需要谨慎的是,最近的债市回暖仍是存量资金的交易性行情,受事件驱动的特征明显,中小银行的负债压力仍然很大,市场有反复震荡整固的可能,近期密切关注两会后各项监管的落地,以及季末考核、美加息等干扰。

外汇市场—美元&欧元

■本周预判:美元指数短期有望超跌反弹,欧元短线震荡格局

■美元:周五晚间公布的非农数据远超预期,投资者对经济复苏预期增强,但短期特朗普引发的贸易战的担忧依旧困扰投资者,美元指数延续区间震荡走势,周线最低89.39,最高90.37,收于90.13。从技术面来看,美元指数小周期呈现超跌反弹行情,在美联储3月议息会议结束后有望回归大周期下降趋势中,短线阻力依次为91.00、91.50。

■欧元:欧洲央行上周四宣布维持利率不变,同时上调GDP增长预期,下调通胀预期,欧洲央行购债还在持续,但删除了“如果展望恶化,将增加购债规模或持续期限”的表述。欧元汇率短期冲高回落后维持震荡,周线最低1.2269,最高1.2445,收于1.2308。从技术面来看,欧元短期阻力为1.2550,支撑为1.2050。

外汇市场—加元&日元

■本周预判:加元或将震荡上行,日元开启中期走强格局

■加元:美国将对钢铝执行新的关税政策,同时给予加拿大豁免权。另外,在经历反复震荡后,国际原油价格短线有企稳迹象,加元汇率出现探底回升走势,上周最低1.3002,最高1.2810,收于1.2812。在短线不利因素充分消化的基础上,加元汇率有望摆脱前期阴霾走势,短线1.30附近支撑较强,接下来将出现震荡上行格局。

■日元:美国非农超预期,纳斯达克指数创历史新高,避险情绪缓和,日元汇率自短期高位回落。日本央行上周维持利率不变,但就量化宽松的言论已发生细微变化,日元短期出现涨幅过快的修正行情,但中期走强的格局已经开启,周线最高105.35,最低107.05,收于106.82。技术面来看,日元短期支撑为108.00,阻力为103.50。

商品市场

■本周预判:黄金维持区间震荡走势,原油短期调整即将结束

■黄金:现货黄金上周冲高回落,维持震荡走势,最低1312.70,最高1340.80,目前收于1323.35。各国央行加息预期压制金价表现,恐难出现趋势性上涨行情。从技术面来看,黄金价格短线有望维持1300-1350的区间震荡走势。有避险需求的客户可以逢低配置实物黄金,以应对极端风险事件。

■原油:美朝关系缓和有效提振了市场风险情绪,同时美国石油活跃钻井数减少4座至796座,7周来首次录得下降,国际原油价格在经历调整后出现反弹,美国NYMEX价格周线收报62.12美元/桶,布伦特原油周线收报65.49美元/桶。从技术面来看,国际油价短期大幅波动,短期的震荡调整即将结束,中长期仍维持震荡上行趋势。

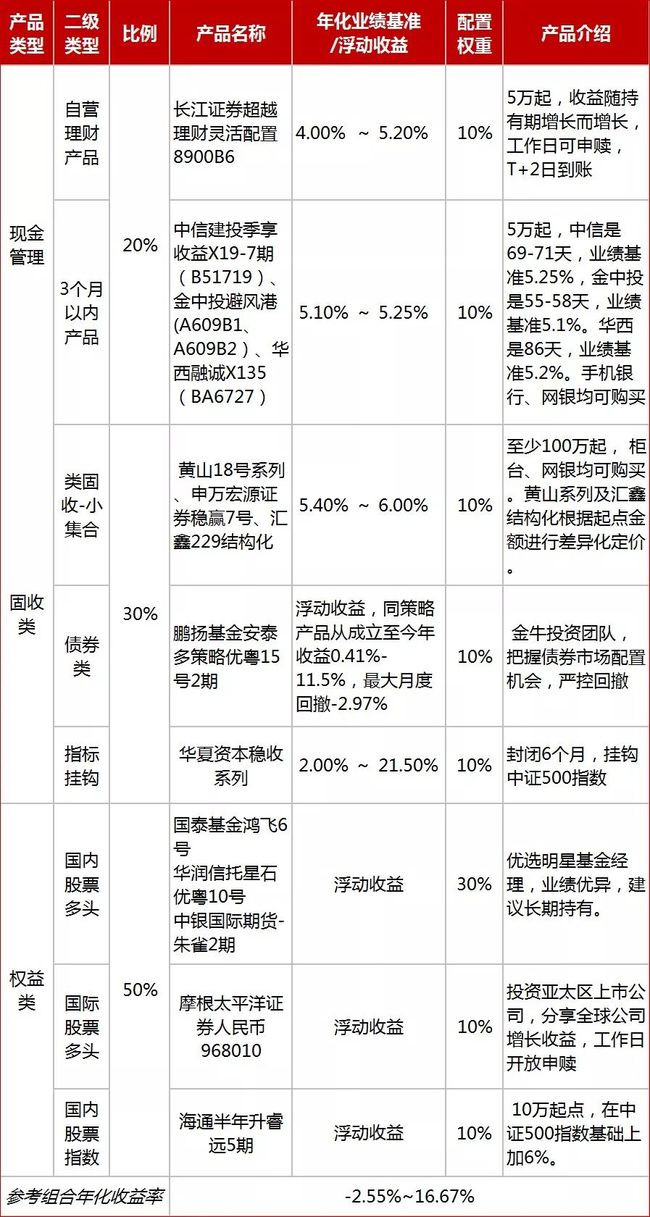

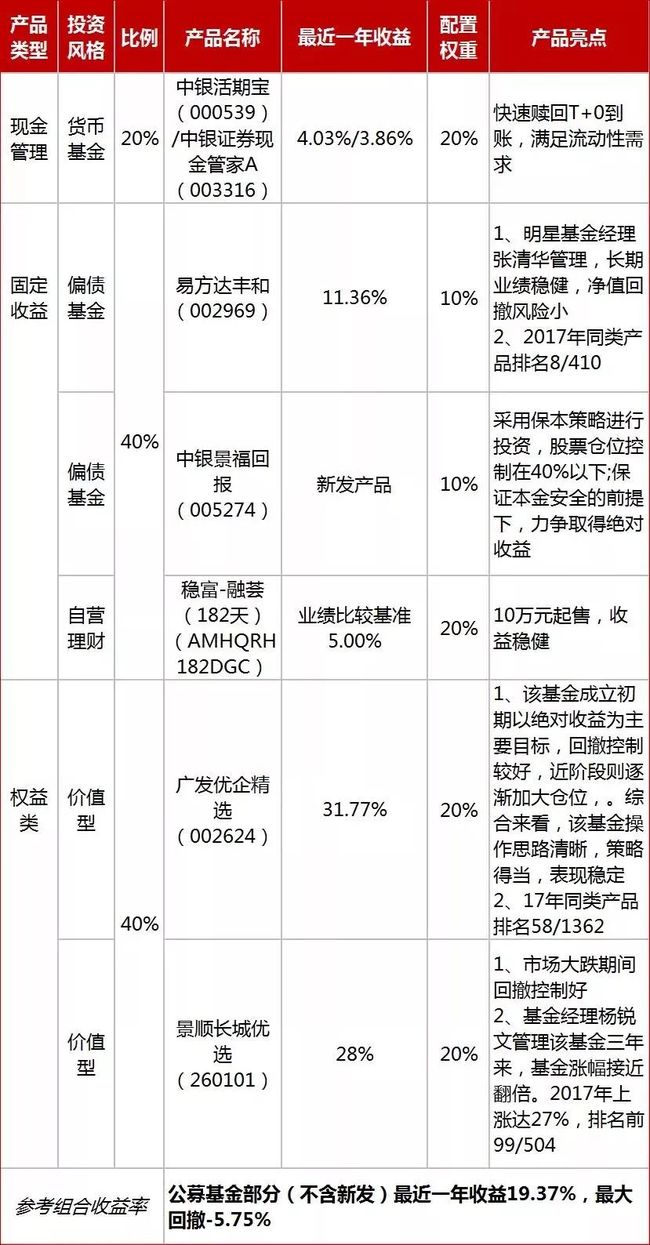

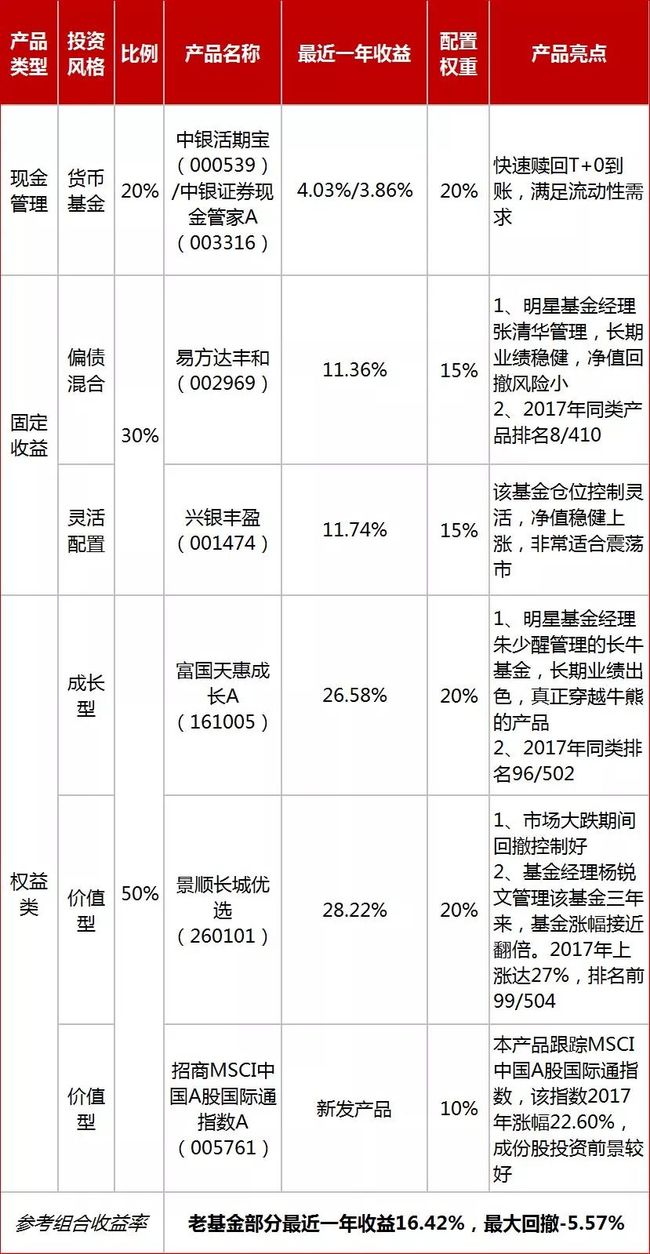

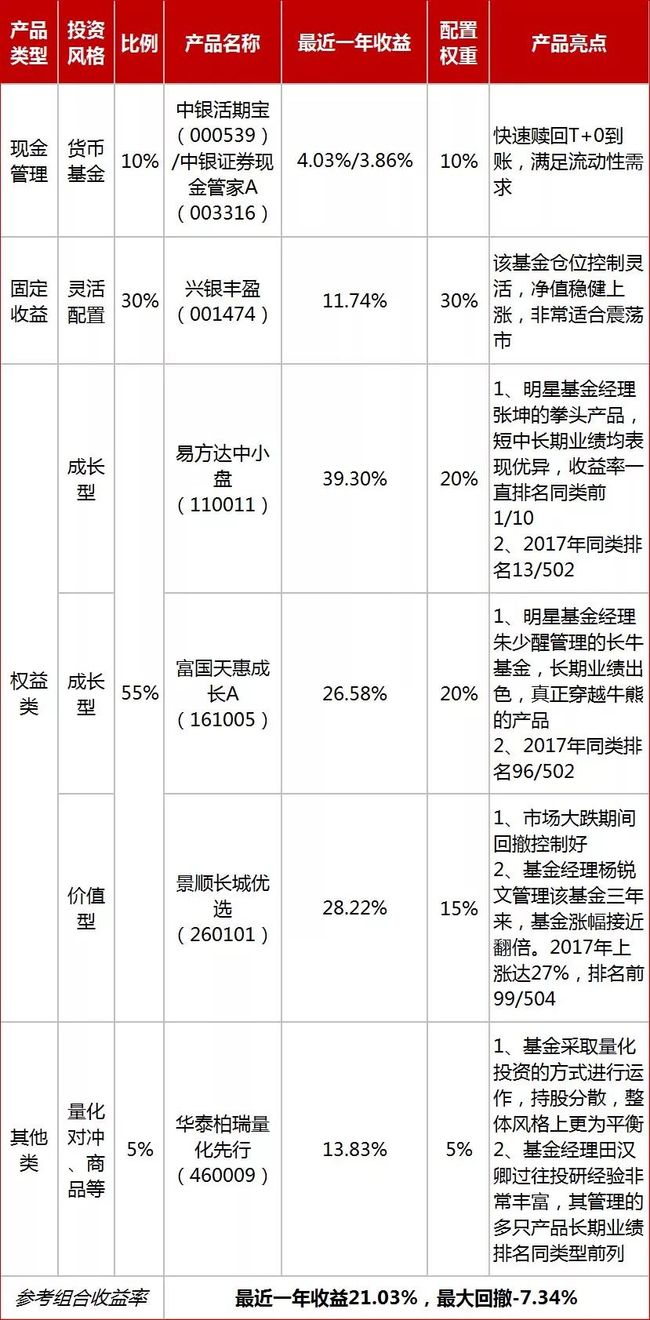

产品组合推荐

高净值客户产品配置建议 - 稳健型

注:参考组合年化收益率根据产品近一年收益、近一年最大回撤及目前市场情况计算。测算收益不等于实际收益,投资须谨慎

注:参考组合年化收益率根据产品近一年收益、近一年最大回撤及目前市场情况计算。测算收益不等于实际收益,投资须谨慎

高净值客户产品配置建议 - 成长型

注:参考组合年化收益率根据产品近一年收益、近一年最大回撤及目前市场情况计算。测算收益不等于实际收益,投资须谨慎

公募基金产品配置建议 - 稳健型

——免责声明——

本报告由中国银行财富管理与私人银行部撰写,完全基于公开信息资料,秉承独立客观公正的分析立场,以勤勉尽责的职业态度,坚持专业和深度价值研究,但不能保证报告所述信息的准确性和完整性。本报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。对于本报告所提供信息所导致的任何直接或者间接的投资盈亏后果不承担任何责任。本报告中包含的观点或估计谨代表作者迄今为止的判断,它们不一定反映中国银行的观点。中国银行可以不经通知加以改变,且没有对此报告更新、修正或修改的责任。

本报告版权仅为中国银行股份有限公司所有,未经书面许可,任何机构和个人不得以任何形式对外翻版、复制和发布。不得对本报告进行有悖原意的引用、删节和修改。中国银行股份有限公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。