医药行业的发展趋势?公司的核心竞争力?团队的能力?管理水平?主力产品是否有潜力?有没有满足市场需求的新产品?这些基本面的有效信息需要长期跟踪,不容易,不简单。大股东是国药集团,有实力,公司目前价格处在历史相对低位,估值水平在医药股中算是低的。交易性的机会抓还是不抓?长期是否值得投资需要进一步跟踪学习。

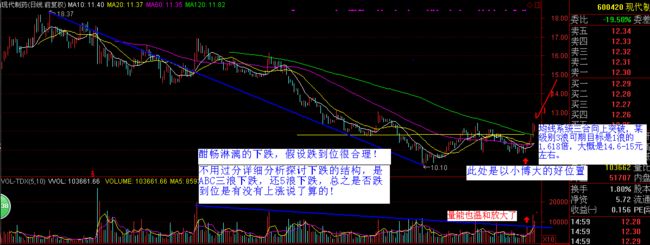

2016年03月10日增发,增价29.06,现价10.98元,复权价大概22.3元左右,因此2016年增发股权悉数套牢。增发股3年内不能转让。

截至 2017 年末, 公司拥有 1,921 个药品批准文号, 19 个兽用疫苗批准文号;其中在产药品 897 个品规,动物疫苗 18 个品规;过亿元产品 21 个。核心产品硝苯地平控释片、人尿生化产品、达力新系列产品、达力芬系列产品、阿奇霉素系列产品、注射用甘露聚糖肽、青霉素和头孢菌素原料药及中间体等畅销海内外,具有较高的市场占有率和美誉度。2017 年环保政策的进一步收紧,及由此引发的上游原材料价格上涨,导致公司原料药板块受到巨大影响。制剂产品方面,限抗、限辅、限门诊输液及营养性药品等政策,对抗生素制剂、辅助用药的销量收入产生负面影响,此外,药品招标竞价、二次议价和市场竞争的加剧导致产品的利润空间受到压缩。2017 年头孢呋辛酯片(达力新)成为第一批通过仿制药一致性评价的药品,公司尚有64 个重点产品正在推进仿制药一致性评价工作。着力增强研发力度,2017 年公司开展重大项目 6 项,其中抗肿瘤药物2项,麻醉精神类药物4项,开展重点项目13项,涉及抗感染、抗肿瘤、麻醉精神类、内分泌等治疗领域。报告期内公司获得生产批件 2 项、补充申请批件 29项、临床批件 19 项,获得专利授权24 项。

公司的产业结构来看,生物医药和大健康是比较薄弱的。生物医药是最具发展潜力的一个子类别。股东国药集团也是被国资委列入到首批开展混合所有制和试点激励的企业。

截至本报告期末公司拥有1921个药品批准文号,19个兽用疫苗批准文号;其中在产药品897个品规,动物疫苗18个品规;过亿元产品21个。核心产品硝苯地平控释片、人尿生化产品、达力新系列产品、达力芬系列产品、阿奇霉素系列产品、注射用甘露聚糖肽、青霉素和头孢菌素原料药及中间体等畅销海内外,具有较高的市场占有率和美誉度。

公司坚持实施品牌战略,经过多年的品牌经营与维护,已形成了包括“申嘉”、“申洛”、“浦乐齐”、“欣然”、“浦惠旨”、“金石图形商标”、“威奇达”、“力尔凡”、“达力芬”、“达力新”等一系列优秀商标品牌,在国内及国际市场享有较高知名度。“现代”商标自 2008年起至今一直被评为“上海市著名商标”。

2017年是公司完成重大资产重组,全面深入开启融合发展的第一年。

人民币普通股 2017-3-7 29.06 267,496,062 2017-3-7 267,496,06

2008年中旬,现代制药组建营销队伍,选聘了3名高管,分抓市场营销、资本运作和财务风险控制。到2009年底,而其拥有生产工艺自主知识产权的阿齐霉素注射用原料药已占全国70%左右的市场份额,年销售额近2亿元;尿促性腺素等生化产品的质量达到了国际标准,年出口量占全国同类产品出口总量的7成以上。

1996年现代制药在成立8年多来,销售收入保持了24%的复合增长率,净利润的复合增长率也保持在了20%左右。

2009年,现代制药再奏凯歌,其销售收入飙升至近12亿元,同比增长70%,从而令业界刮目相看。

其中现代制药主打产品硝苯地平已是6亿的大品种。

2000年,重点品种硝苯地平控释片(欣然)拿到批文。2001年上市销售。

2006年,重点品种硝苯地平控释片(欣然)的销售规模约0.48亿元;

2009年,重点品种硝苯地平控释片(欣然)的销售规模约 1.1亿元,成为公司第一个销售过亿的制剂品种;

2012年,重点品种硝苯地平控释片(欣然)的销售规模突破 2 亿元,成为公司第一个销售超两亿的制剂品种;

2013年,重点产品新型制剂增长迅速,欣然实现销售收入 3.4 亿元,增速超过 30%。到2017年已达到7亿元。

为了消除同业竞争,早在2014年7月,在国务院国资委宣布的央企改革首批6家试点名单中,国药集团作为唯一一家医药企业上榜,而国药集团旗下拥有国药股份、国药一致、天坛生物、现代制药4家A股上市公司,4家公司已进行重大资产重组。

2016年现代制药通过整合国药集团旗下威奇达、国药一心等企业,成为国药集团的化药工业平台,并按照治疗类别分抗感染、心脑血管、抗肿瘤、精麻类药物、OTC五个方向对旗下公司进行整合管理。

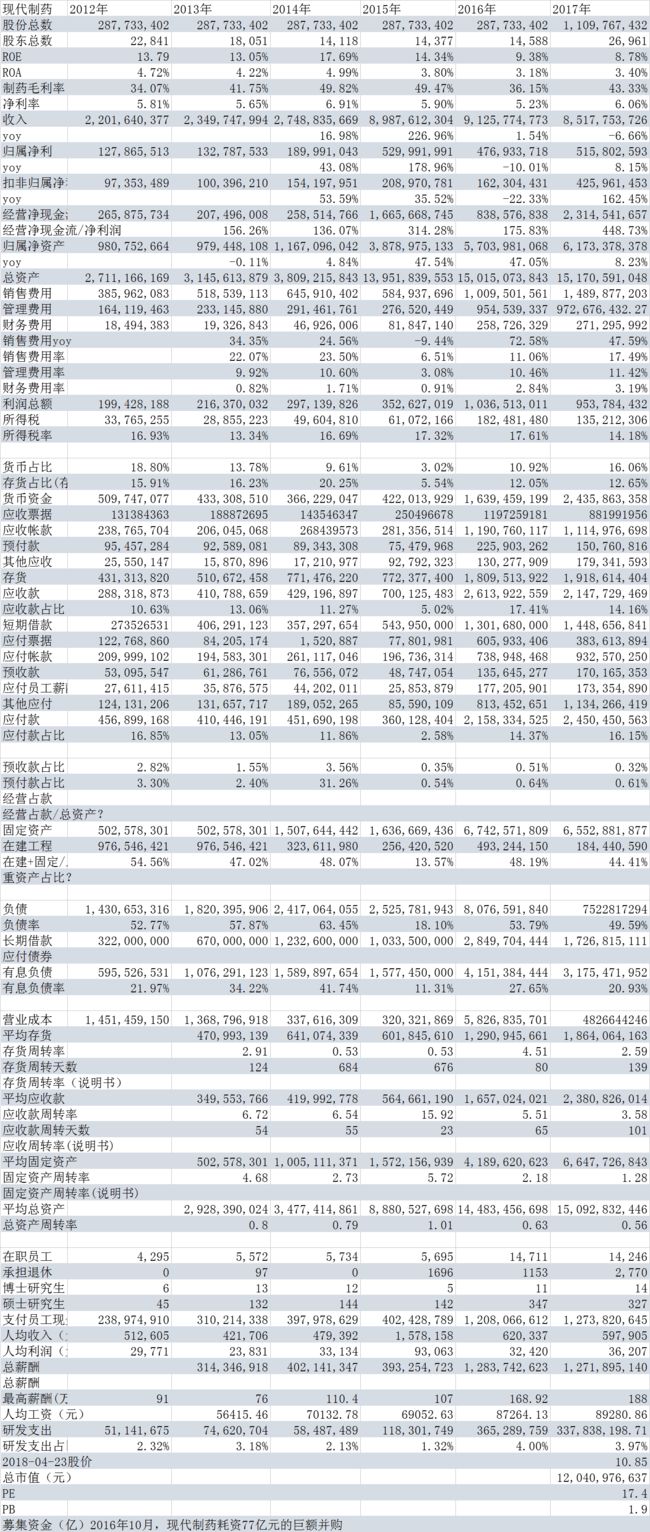

从产品线来看,公司心脑血管药物(9.39亿)、麻醉药物(3.75亿)、抗肿瘤(4.64亿)、代谢及内分泌(3.39亿)产品线收入端增速分别为11.52%,11.71%,16.05%、54.28%。抗感染线(45.32亿)增速为-15.15%,公司还是着重于心脑血管疾病领域。

2010 年,公司获得抗抑郁药米那普伦原料药和片剂的新药证书。

2013年,重点产品国药容生产品注射用甲泼尼龙琥珀酸钠(米乐松)加入公司亿元产品序列。

在2016年又相继推出三个新品,其中儿科用药右美沙芬通过缓释技术,儿童只要早晚服用,更加方便。

原料药:海门公司将面临很大的压力,在原料药同质化太多的情况下,目前突破只有突破新药。

2017年度,现代制药斥巨资收购的两家公司合计完成的业绩不足业绩承诺总额的50%,在惨淡业绩的背后,神秘人韩雁林成为了最大的获益者。

韩雁林是威奇达创始股东加拿大第一制药有限公司的大股东,也是威奇达2006年的控股股东奥威生物的实际控制人,2015年12月25日韩雁林以7.6亿元从其所控制的奥威生物处获得威奇达33%的股权。其2012年至2014年在威奇达任总经理一职,2015年至2016年在威奇达任副董事长一职。其在2016年11月18日(即威奇达100%股权过户给现代制药的前一日)任现代制药投资委员会委员、战略委员会委员、董事三个职位,其薪酬为230万/年,比董事长的薪酬高了约60万,直至2017年7月21日,现代制药披露其因为个人原因离职

现代制药在产品品规880有余,摊子太大,仿制药一致性评价有所取舍,且通过的概率如何,以及因一致性评价的大量研发支出,公司已开展一致性评价的品种61个,占在产的1/10,营收占多大比重不晓得,目前只有头孢呋辛酯获批,除了头孢克亏,硝苯地平、甲波尼龙等重磅都未在受理目录中,因此关注现代制药的品种的一致性评价进展尤其重要;

抗感染类营收占60%的比重,受制“限制水针剂、限制抗生素、限制注射、限制辅助用药”的行业政策,公司及多个下属公司均在前几年快速增长的基础上进入业绩调整期。子公司国药川抗的肿瘤辅助用药受制于“限辅”政策,收入减少两成多;子公司国工有限、青药集团的含麻药物,由于受到“含麻制剂产品管制制度”的影响,收入及利润均未能达到预期;而子公司现代哈森、国药金石、国药致君受到“限抗限针”政策的冲击较大,收入与利润均较上年同期有所下降。此外,药品招标限价、控制药占比等政策的实施一方面增加了公司产品中标的难度,另一方面进一步压缩了产品的利润空间。

研发项目巨多,绝大多数为仿制药,研发费用蚀掉不少利润;

财务费用,短期借款20亿,长期借款20亿,不容乐观;

2020年3月9日解禁非国有股1.15亿股,定增价14元。