在上篇文章中,我们已经隐约察觉到CDOs,也就是债务抵押债券中的不良资产,对银行的实际价值,有很大的影响,如果这部分的不良资产很大,那么可能给银行带来非常大的麻烦。

在这里,我们先不去讨论这部分CDOs(再接下来你就会看到这部分的影响),而是假设市场处于金融危机的前夕,整个市场环境已经很差,违约率在逐渐升高。

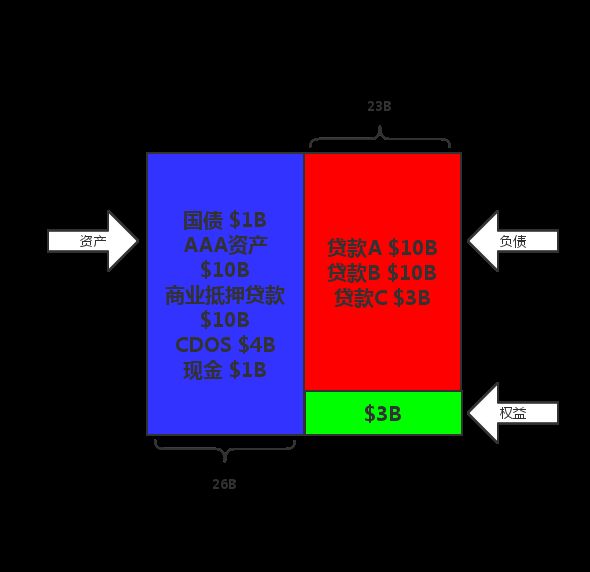

现在我们来看一下,这家银行面临的债务问题,无论如何,还是要看一下资产负债表:

假设某个时候,这家银行的贷款A到期了,银行被催款,要还$10B,并且贷款人也不愿意续借,因为这个经济环境不好,借款的风险增大了,市场上也没有人愿意提供贷款。

银行目前只有$1B现金,不足够来偿还债务,于是银行先是变卖了价值$10B的AAA资产,这部分AAA资产评级很高,风险很低,所以银行变卖以后就能够偿还贷款A。

3个月以后,这次贷款B又到期了,同样的情况,银行又只能变卖资产,这次银行卖掉国债,获得$1B,卖掉商业抵押贷款,这也是流动性较强的资产,但由于你希望快速变卖(市场环境不好,很难卖出),你通过折价出售,获得$9B。加起来一共$10B,就足够偿还贷款B。

通过两次还贷,银行的资产债务表发生了变化,我们看看:

注意到,在偿还一系列债务以后,权益减少了$1B,这是快速变卖过程中,折价出售亏损的。

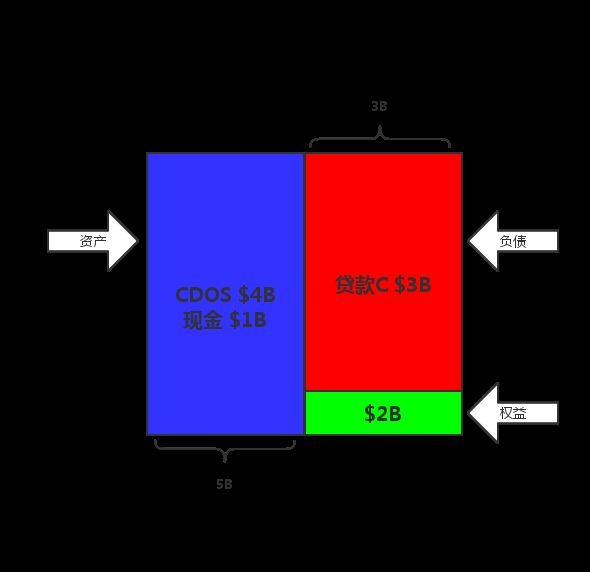

然而,这还是最关键的部分,最有趣的是,当贷款C也到期了,会出现什么情况。

这时市场上愿意放贷的人已经很少了,银行没有办法获得新的贷款,并且如果银行希望继续经营,就不能把所有的现金花光。

那么唯一的希望,就在CDOs,就在这部分存在严重不良资产的债务抵押债券上。

银行想要卖掉这部分债务抵押债券,但是市场上很少会去买 ,甚至市场上有很多持有这种债券的人,每个人都想要把它卖掉。尽管也许经过千辛万苦,银行最后找到了一个接盘侠,愿意买下这部分CDOs,但是接盘侠只出$1B,因为这部分CDOs的不良资产率,实际上已经很高了。

在这种情况下,银行即使卖掉CDOs,也无济于事,最后资不抵债,只能申请破产。

你也许会说,既然破产,那么久让它破产吧。但是其实这是一家银行,而实际上,在经济环境差的时候,市场上的大部分银行都可能出现这样的情况,大量银行的倒闭,也意味着经济系统的崩溃。

现实生活中,最经典的例子就是雷曼兄弟,雷曼兄弟就是在08年的金融危机,因为上述原因而破产的,继而引发了全球金融海啸。

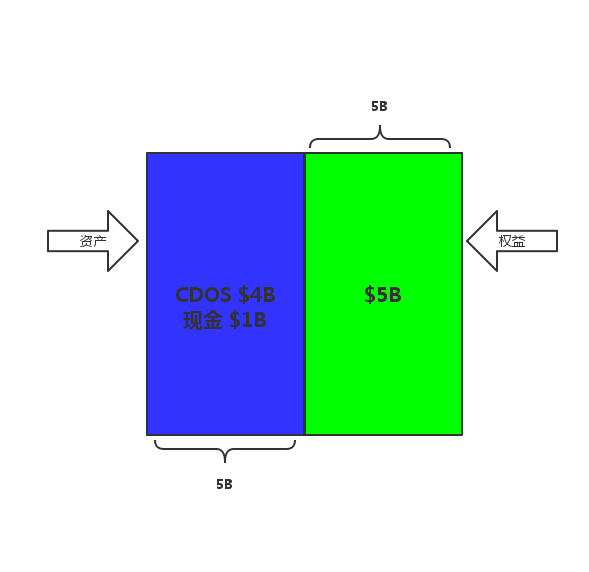

为了不让自己破产,银行似乎该做点什么,资金重组是其中一种措施。

银行认为自己面临的困境,只是暂时的,从资产负债表来看,自己在不久的将来,也许几年以后,就会有正的权益,目前最大的问题就是获得资金,以度过暂时的难关。

然而市场上已经没有人愿意贷款,除了政府!或者说主权财富基金。假设这时,银行的股价已经跌到每股$1美元的境地(根据资产负债表计算,每股价值$4)。银行找到某国的主权财富基金,或者美联储,向他们说明自己的价值,例如介绍自己是一家想美林或者雷曼兄弟一样,具有悠久历史和可靠信用的银行,如果你购买了股票,只要度过这次危机,你就可以拥有它。

一套有说服力的说词,让某家主权财富基金愿意购买你的股票。于是银行另外发行了20亿股,并且主权财富基金愿意以每股$1.5美元的价格购买这些股票。

我们来算一下,这些股票价值

20*1.5=30

也就是价值$3B。刚好能够让银行偿还债务C,并且继续经营下去。

银行进行重组以后,主权财富基金占据大量股票,因此能够获得银行的实际控制权。下面我们再来看看,最终银行的资产负债表:

由于股票的数量增多,变成了一共25亿股。我们计算一下股价:

50/25=2

最终,银行股价应该是每股$2美元。

可以看到,这样银行最彻底的去除债务了,或者说进行了彻底的去杠杆化。

杠杆率是指,资产负债表中,资产和权益的比值。减小资产负债表中的负债和资产,同时保证权益不变化,会使杠杆率下降,这个过程被称为去杠杆化。