在过去的2017年,有关零售业的各种概念接踵而至,"新零售"、"智慧零售"、"无界零售"等等新名词轮番登场表演,而阿里、腾讯商战早已不是一天两天,从移动支付到社交平台再到线下实体,每一场无硝烟的战争都在不断影响和改变着人们的生活方式和消费习惯。如今一场全新的“圈地运动”正在展开,两马之间战火升级,以“新零售”为领地的战争,参与者或将占据大半个中国商业圈。

01

阿里&腾讯 两家互联网巨无霸为何要全面开战?

当前,以大数据为代表的数字经济发展迅速,数字经济成为经济发展新动能,也成为企业投资布局的风口,BAT作为国内科技企业巨头,自然会抢夺数字经济等新经济风口。在过去的2017年,BAT加大了投资力度,投资领域主要分布在人工智能、新零售、汽车、文娱等新经济领域。尤为突出的是阿里巴巴和腾讯已经在多个领域形成了竞争态势。

在2017年由中国政府主办的世界互联网大会上,作为中国企业家代表人物,阿里巴巴董事局主席马云连续缺席了两场有众多业界大佬现身的高规格饭局,而另一边腾讯联席创始人马化腾身边却围绕了10余位中国互联网公司负责人,在这些发展迅猛的公司中只有一家腾讯尚未入股。

此后,腾讯便大举进军零售这一阿里巴巴的核心业务领域。

阿里巴巴发言人认为,与腾讯的竞争具有积极意义,因为竞争能让企业变得更强,最终惠及消费者;腾讯发言人说,腾讯的目标是打造一个健康的环境,让其生态系统内的用户、开发者和其他企业都能受益。最初阿里巴巴专注于电子商务、腾讯则专注于游戏和即时通讯。在把大量利润投资于新兴互联网业务的同时,两家公司也越来越多地卷入到金融、支付、云计算、娱乐、共享单车和美食外卖等领域的直接竞争。随着在线用户增速放缓,争夺线上线下融合领域控制权的竞争也在加剧,这也促使阿里巴巴和腾讯互抢地盘。

据析,阿里腾讯的“两马之战”,一方面决定了两超对峙格局的走向,另一方面是互联网对线下传统产业最大规模改造的重要突破,更可能帮助中国互联网实现全世界范围内的领先零售地位。俗话说开弓没有回头箭,阿里和腾讯接下来还会上演更多肉搏之战,但是过度的竞争,未必是件好事,切记:鹬蚌相争渔翁得利。

02

零售之战 阿里加速布局

阿里在2016年提出新零售战略,并指出2017年是其新零售元年,在线下零售扩张的步伐较快。2017年,阿里巴巴先后参股联华超市、新华都、高鑫零售等线下超市龙头,在新零售业态如盒马鲜生、闪电购、易果生鲜等布局也层出不穷。此外,阿里还拥有银泰商业、苏宁、三江购物、东方股份的部分股权。2017年11月20日,阿里巴巴与欧尚零售、润泰集团达成新零售战略合作,入股约224亿港币(约28.8亿美元),直接和间接持有高鑫零售36.16%股份。高鑫零售以大润发、欧尚两大品牌,在中国大陆运营454家大卖场。近期,阿里拟全资收购饿了么,进军外卖配送领域,再一次被推上热搜!

在一片吃瓜群众还未来得及消化时,阿里又于3月9日宣布,天猫新成立消费电子、美家和平台营运三大事业部。阿里巴巴CEO张勇曾指出,天猫和淘宝都已不是传统意义上的电商平台,而是阿里新零售基础设施的基座,将集合阿里在技术、物流、金融、云计算等方面的基础能力,帮助全社会商业升级。天猫总裁靖捷也表示,天猫2018年的使命是成为消费升级主引擎、品牌数字化转型主引擎和阿里新零售的主力军 。这意味着,阿里的新零售战略开始朝线上线下更深度的融合推进。

据不完全统计,截止3月9日阿里系企业站队

03

不甘示弱 腾讯奋起直追

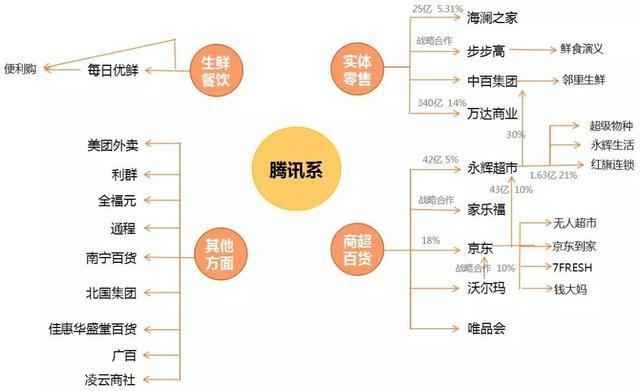

同样在3月9日,停牌近一周的利群集团宣布与腾讯云和深圳启明星电子商务有限公司达成战略合作协议。 签约当天不仅仅只有利群,还包括山东全福元集团、长沙通程集团、南宁百货大楼、石家庄北国集团、湖南佳惠华盛堂百货、广州市广百、泰安凌云商社等7家区域龙头百货零售企业参加了签约仪式。

按公开的说法,各方将整合优势资源打造包含技术、商品、物流、通关、运营等在内的一站式整体解决方案,打造智慧零售互联网平台。但是根据利群的公告,三方合作的解决方案包括: 电商服务、超市 O2O 服务、百货智慧导购、电器销售、生鲜批发、仓储物流、零售 ERP 体系、零售会员体系、零售 POS 系统、零售统一支付等。

此前,随着阿里选择将战争升级到线下新零售战场的冲击,腾讯在2017年提出要“做零售的赋能者”,核心打法是小程序+微信支付,输出大数据、人工智能等技术。腾讯拥有京东股份,之前腾讯主要通过京东来布局新零售,比如京东与沃尔玛就1号店达成交易,甚至还投资了社区生鲜连锁“钱大妈”。同时加码美团、每日优鲜进入新零售争夺战。

2017年12月,以41亿元收购永辉超市5%股份。随后携永辉一起投资家乐福中国区业务。紧接着,永辉超市也拿下了红旗连锁的21%股权。1月29日,万达集团发布消息,腾讯、京东、苏宁和融创将以340亿元入股万达商业。2月3日,海澜之家发布公告称,腾讯以25亿元的价格购入海澜之家5%的股份,此外,双方一同设立100亿元的服饰产业投资基金。再到最近腾讯与步步高达成战略合作协议,腾讯在线下的布局也在迎头赶上。

但是,这哪像新零售的玩法?这难道不更像一帮区域零售企业联合“采购”了一套新的信息系统的感觉吗?或者换个角度来说,一个IT解决方案提供商同时拿下了几家零售企业的订单吗?

据不完全统计,截止3月9日腾讯系企业站队

04

阿里腾讯PK新零售 “赋能”模式大相径庭

阿里、腾讯在大力布局新零售之时,路径选择上存在很大差异。阿里提出中心化战略,自己做生态圈的核心,通过做大平台来支撑前端入口;腾讯则强调去中心化策略,以“连接一切,赋能于人”的理念,选择与相关领域内更有效率的企业合作,给予其所需资源,赋能合作伙伴进而连接起所有场景。反过来,如上文中所说:具备零售基因的阿里,依托线上平台结合已纳入体系内的实体商业企业,朝深度融合挺进,而腾讯却更热衷于走在成为零售企业“IT解决方案提供商”的路上。

据不完全统计,阿里VS腾讯新零售布局

一家零售公司负责人坦言,过去一年,中国较具规模的零售企业几乎都被几大互联网巨头“拜访”过。新零售概念下也逐渐形成了“阿里系”“腾讯系”两大格局,好比手机里的安卓系统和苹果系统,大家纷纷寻找适合自己的“盟友”,合作方式从业务到战略以及资本。

值得注意的是,腾讯和阿里在新零售领域竞争激烈,但就投资风格而言,两者可谓“截然不同”。在已公开被投实体商业企业股份比例中,腾讯占比多在5%左右,一般不会介入很深,双方更多地是考虑业务层面的结合,也印证了腾讯“去中心化”这一主旨方针;而阿里巴巴布局重心则在于“中心化”,对企业讲究控制权,深度介入经营,致力于将其从上到下进行改造,再将改造后的企业同自身平台对接。

纵观全局,零售行业在“新零售”环境下将会有四种明显的发展趋势:第一,科技以及数据在整个零售行业中发挥的价值会越来越大;第二,跨界融合,线上零售商不断向线下发展,线下零售商不断开展线上业务,线下线上相互同步、拥抱;第三,线下、线上合作将会越来越紧密,合作方式从业务合作转到战略合作,甚至转变为资本合作;第四,零售业的整个业态,包括综合市场、专业市场、专卖店、商场超市、便利店等都将加入“新零售”,并且加入速度会越来越快,与“新零售”越来越紧密。

有资深人士表示,目前这两种方式孰优孰劣尚不好说。腾讯以社交媒体起家,相对离线下零售业务比较“远”,把企业拿过来自己做,不敢保证自己有足够丰富的运营经验能运营成功,因此,腾讯投资企业更看重的是应用场景和客户资源,“有了客户资源,加上腾讯的社交复制能力,很容易达到自己的目的”。反观阿里巴巴则是以O2O起家,同线下有着极强的关联度。从线上走到线下,相对更善于打通物流、店铺和大数据,构筑“数字化”运营体系,实现零售行业的价值链重塑。

05

零售变革愈发激烈 不站队就会被吊打?

新零售这一场商战,双方动员的资源和战争的深度、广度是前所未见的。而实体商业,特别是零售商超抱上互联网巨头的“大腿”似乎很好理解,挟技术优势而来的阿里和腾讯已然是商业帝国,数年经营就让线下实体“头破血流”,抵抗不成便顺势结盟。从过去对网络零售商的痛恨排斥,到今天的合作融合,实体零售企业备受竞争的煎熬,这种两难处境已是不争的事实。借力发展或许是一条折中而且可行的简单路线。但依赖和借力发展是有差别的,提高自己并主动弥补短板才是成功的真正王道。毕竟,零售服务是有显著区域属性的,只要抓住这个本质,实体零售商依然充满机会。

实体零售企业必须强力改变过往十几年的徘徊不前和安逸心态,勇于突破和改变自己。今天的无奈必须成为明天的警钟。未来的零售市场,确实很难区别谁是实体零售商,谁是网络零售商,只有线上线下乃至更多技术工具一体化的融合,才能为消费者提供他们更为需要的更多的服务选择,这是零售企业生存立身之本。对不选边站队的零售企业而言,也并非没有机会和未来,让自己更强大、更贴近消费者、贴近服务一线,就能应对科技巨头风起云涌的整合大潮。因为生活是实在的,服务也是实在的。

有业内资深人士认为,互联网巨头不仅对商超“收割”,其“收割”范围已经涉及到便利店、餐饮、服装和商业地产等行列。而一些新零售创业公司从一诞生就走进了投诚巨头的命运里,今年此类入股或收购还会继续出现,已经站队的企业固然会被主导,然而那些还没站队的企业是否就会被吊打?反观,像K11、诚品书店、星巴克这样的实体商业就没有必要站队,它们拥有优质的线下体验,这是其独有的生存运营优势,实体商业必须突破原有的卖东西的思维,将场景和体验做到极致,那么即使不站队,也有自己的生存之道。

实体商业在面临站队的时候也思考过,有没有A、T哪一方都不站队的可能性,这需要有一个强大的民间结盟,并且其中一个角色是具备线上线下打通能力的。这个联盟的发起人需要是一个大家都敬重的人物,一个有实力的区域零售商,比如步步高的王填。全国性的企业是做不了“带头大哥”的,它与太多地方企业已经产生了嫌隙。再比如华润的体量足够大,而华润也已经在与外部企业合作,希望对品牌进行数据化赋能,但这与线上线下打通还相去甚远。央企要一下子有很显著的变化也不太可能,它需要考虑更多的政策因素,不是商业行为可以完全决定的。其他互联网巨头,比如网易、小米是否会有更大动作?可能性也比较小,主要原因还在于不拥有主流的支付工具。

“在未来五年中国零售行业集中化的大潮展开的时候,我想给大家提个醒,识时务者为俊杰,当你吸引资本和吸引人才的能力不够的时候,你为什么不跟更优秀的队友一起去获得更多的资源来共同发展?”红杉资本中国基金合伙人刘星在公开演讲中曾抛出的这个问题,想必在不少企业心中萦绕。但是传统零售商拥抱互联网巨头的真心有几分?一位零售业内人士认为,对于这个问题的考量是没有意义的,商人之间谈利益更实在,零售商们虽然在今天已经选择站队某一方,但如果一段时间过去后合作效果不好的话,他们也未尝不会接受别家的橄榄枝。

对于大部分处于区域霸主地位的零售商来说,他们对自己所在区域市场有着十足的洞察和理解,辛苦积累建立的零售体系,怎会甘心全盘交由巨头重构?而实体企业在开拓更多渠道、延伸数字化运营、革新用户体验等方式,初衷都是为了可以寻找更好的服务功能,增加多种渠道和场景来为消费者提供新的选择,进而加深实体店或品牌的影响力,即使不站队,也可以“活”的漂亮。总之,伴随着阿里、腾讯等巨头加速向线下拓展,以及零售行业的整体回暖,2018年的中国零售业必将更加精彩。