过去的一周见了几位新朋友,大家都考虑为自己规划一份保险,也都想考虑重疾,但是普遍的一个问题是:我已经有社保了,有的单位还有补充医疗,还有必要买重疾险么???重疾险返还吗?

其实业内一个普遍的观点:重疾险不是医疗险,尤其不是医疗报销险,而是费用补偿保险!!!

保险是一门科学,如果想具体知道真的可以滔滔不觉讲上三天三夜还不够。最起码跟一个家庭沟通需要1-2小时,并且每个家庭情况不一样,还有快慢之分。

确实很多朋友对保险还有一个误区,就是我有社保以及补充医疗了,那么我一旦生病,这些保险都可以解决了,实际情况是这样么?

第一:自费药部分社保也好,补充医疗也好,都是不报销的,网上曾经盛传很多医药费单据照片,相当一部分花费是自己承担,因为很多都是自费项目,网上以及朋友圈经常晒一些医药费收据,发现有相当一部分费用社保都是不赔付的,有的超过50%甚至更多,所以除了重疾险,需要补充可以报销自费药的医疗险(最好是可以保证续保的,但即使是保证续保的医疗险,也可能会下架哦)。

第二,一个人一旦发生重大疾病,除了面临医药费的问题,还会面临另一个问题,因为治疗而面临收入收到影响的问题,尤其是家庭经济支柱,一旦发生重大疾病,即使社保或者补充医疗把医药费全部解决了,可是治疗期间不可能正常工作,收入还能维持正常水平么?治疗痊愈以后,能立刻全心投入工作么?后续会不会需要治疗,这些都是重大疾病保险的意义。重大疾病保险是一旦发生合同约定的疾病,达到合同约定条件就直接给付现金的保险,而不是医疗报销险。

【思考】突然死亡仅仅是没有了继续挣钱的能力,但是不会牵涉到家庭成员的照顾成本以及医药费。

第三,大部分终身重大疾病保险除了具有重疾给付功能,还带有寿险责任,也就是说一个人即使平平安安,从未患任何重疾,但是一旦因为意外或者疾病身故(有些公司针对疾病身故设有观察期),保险公司也是按照保额赔付!这就是重大疾病的寿险功能。

即使一旦因为各种原因无法照顾自己的亲人,也要留一笔钱让自己的亲人可以很好地生活下去,即使感情的创伤无法弥补,但是不会让亲人因为经济压力而面临窘境!

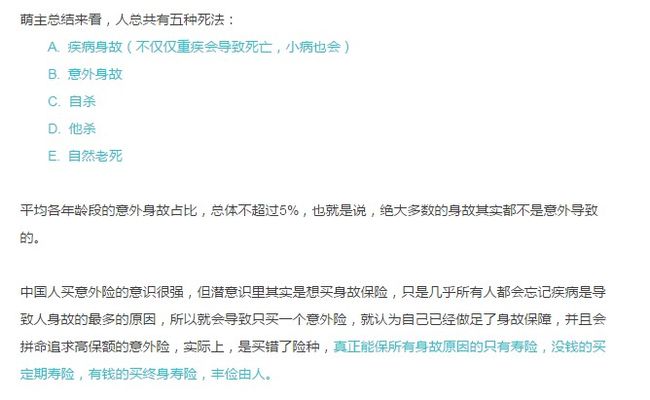

每个人都会生病,75%的人都是因为疾病的去世,如果不是那就是因为其他原因先离开我们了。最后附上【离开】的情况。重疾险产生的原因就是用少量的支出来买购买保额,生大病的时候可以得到保额,而不是保费。不用等到身故(终身寿会比重疾便宜一点),因为现在大病不一定要命但是一定要钱,很多家庭如果一次子把存款都拿出来,无论是生病的人还是其他家人都会很无助,也不会利于治疗,并且重大疾病还有一个特点是:这病多钱能治?谁也不知道多钱能治。不是明码标价。这跟买包包不一样。

【人没了钱也没了的事比比皆是】因此,重大疾病保险更多的是挽救一个家庭的财务生命。让家庭成员可以不用选择【治】或者【不治】这个问题。真的不要让自己或者自己的配偶在对方生病的时候考虑怎么办。这是在考验人性,能提前解决为何不提起解决。

如果真的买了200万的重大疾病保额,真的想得开不治疗或者拿出20万治疗。还真的可以自己生前给家庭换换房子,换换车。

关于【返本】的问题:

退保可以获得【现金价值】,一般的重大疾病保险约30年返本,但是拿回来了本金,没有了保额生病还得拿自己的存款,就失去了保险本身的意义。故不建议。另外之前市场上盛行过一段时间重大疾病两全险。比如80岁拿回本金,但是合同就结束了之类的。但是同样的保额每年要贵1000元或者更多,消费者在理解明白保险的功用之后都会选择终身型的保险。从我的佣金角度,其实两全险保费更贵佣金更高,但是专业的角度来说我不推荐。也愿意花时间来讲解为何我不推荐。

我们现在的总结了各家保险公司的产品,各家保险公司的趋势都是一样的。但是保费差距很大。今天不在这儿码太多字。一两句也说不清楚。

例如:交20年的保费,保终身,30女生每年约2500元前后,合计交费5万,大病的时候对应的是10万,无论保费交了几年(只要过了等待期90天或者180天)就是赔付保额,这杠杆杠杠的。要的就是这杠杆。都不想得病,但是真有事情的时候拿了钱不用继续交保费还是一件很幸福的事情。至少钱对于谁来说都是重要的。

要是产品偏贵的公司,例如某安的平安福,就贵的不要不要的了。条款还很一般,但是也是终身型的。

两全险我们也有,但是同样保额每年支出约1000元前后,有的还不止多拿这些银子。如果坚持要的话也可以做计划。