(本文由瑞美首发于,如果需要商业转载或使用,请事先与我联系,谢谢。)

前文提要:

第6话:我们可以通过了解客户的具体流程业务,来判断某种业务流程有关的会计科目出现错报的风险大小,制定一个初始的审计工作计划。审计计划可能会随着审计工作的推进,进行修正。了解客户的规模、状态和流程后,我们会形成重要性水平,作为后续工作的指导。

——对应课本知识点:审计风险(第一章)、审计证据(第三章)、审计抽样方法(第四章)、审计工作底稿(第六章)

在讲风险评估工作底稿和控制测试底稿(CPA审计预习书 第5话)时,我已经提过,第三部分进一步审计程序底稿事实上是包括两部分底稿:控制测试底稿和实质性底稿。但是控制测试底稿更多是要依赖第二部分的风险评估底稿的结果。如果风险评估底稿中,业务流程设计无法控制风险,或者虽然设计有效,但在穿行测试中发现并没有按设计执行,就不需要做控制测试;在这时我们需要增加实质性程序的工作量。

无论风险评估得出的结果多么完美,审计仍然有他不可消除审计风险,这是审计的局限性。上一话(第6话)我们已经说了,重大错报风险按影响范围是否广泛分为财务报表层次重大错报风险和认定层次风险。

认定层次的重大错报风险,可以细分为固有风险和控制风险两类。固有风险是无论内部控制是否存在,都无法消除的风险。而控制风险是没有得到内部控制形成的风险,控制风险可以通过有效内部控制降低,但是并不能完全消除。

固有风险是指在考虑相关的内部控制之前,某类交易、账户余额或披露的某一认定易于发生错报(该错报单独或联通其他错报可能是重大的)的可能性。

——《2017年注册会计师全国统一考试辅导教材 审计》第一章 第五节 审计风险

控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性。控制风险取决于与财务报表编制有关的内部控制的设计和运行的有效性。由于控制的固有局限性,某种程度的控制风险始终存在。

——《2017年注册会计师全国统一考试辅导教材 审计》第一章 第五节 审计风险

我们审计师觉得被审计单位的业务流程设计的挺好的,能够控制到风险;通过穿行测试,我们觉得流程也的确是有效的;再通过控制测试,每个样本展现的结果也是控制有效的;即便存在一个这么完美的内部控制结果,我们仍然要执行我们的实质性程序。这是因为完美的流程设计和流程执行效果,仍然无法完全消除我们审计师对某些报表科目披露存在错报的疑虑。

在进行风险评估后,无论审计师决定是否信任企业的内部控制,都需要执行必要的实质性程序,获取来自内部和外部的审计证据,以支持我们的审计结论。而风险评估结果不理想的时候,审计师需要追加更多的实质性程序,以降低我们的审计风险,直到达到我们审计师能够接受的程度。

万一还是接受不了怎么办?

一种情况就是审计师出具非标准的审计意见;另一种就是客户不接受非标准意见,但是审计师觉得现行证据出标准意见实在太违背心意了,觉得做不来,跑路算了(解除委托)。

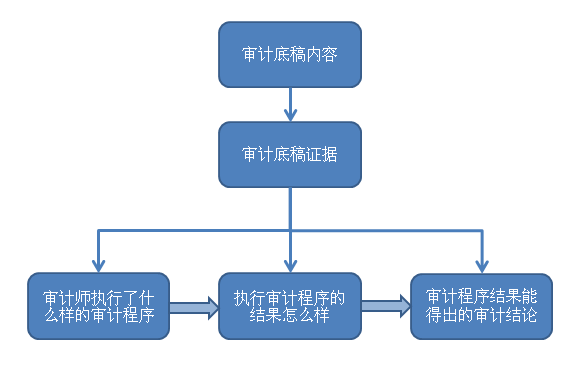

在第1话的时候,我就说了审计师有时候像侦探。我们要通过观察、询问和检查收集证据。虽然我们不是侦探故事里面那样威风凛凛,处理大型谜题案件。可是被审计单位提供给我们的信息是不是真实,仅仅靠被审计单位的片面之词是不够的。我们审计师应该把为被审计单位审计时所执行的审计程序,包括我们观察到的,询问到的,获取到的各种收集、整理,记录在我我们的审计底稿上。

项目组以外具备财会知识的人员,可以通过查看审计底稿获知被审计单位的情况,以及审计人员到底做了什么审计程序(包括审计师计划怎么做和实际怎么做)。这些审计程序执行以后得出的结果,以及根据这些结果得出了什么样的审计结论。作好记录,无论是方便将来自己进行连续审计了解情况和查看记录,还是方便以后接手工作的同事(谁知道下一年还是不是你做这一块工作),以及项目组内其他人了解情况,都有举足轻重的作用。“做什么都必须记录下来,务必留下审计过程中的思考痕迹”这点请务必牢记心中。做了审计程序但没有留下记录,是等同于没有做的。

审计程序(也可以说是执行审计的手段)有很多种,课本中列出的有7种:①检查;②观察;③询问;④函证;⑤重新计算;⑥重新执行;⑦分析程序。(见第三章 第二节 审计程序)

这些审计程序有一些是贯穿整个审计过程的,也就是说每一个部分的底稿都可以使用,如检查、观察、询问;有的审计程序程序则主要体现在风险评估、控制测试和实质性程序中。而除了检查、观察和询问,可用于实质性程序的审计程序有:函证、重新计算、重新执行和分析程序。教材中重点主要介绍了分析性程序(分析数据变动是否合理,以及数据之间是否存在逻辑矛盾)和细节测试中一种的函证(寄送数据与第三方核对金额或事项)。

(上述)审计程序基于审计的不同阶段和目的单独或组合起来,可用作风险评估程序、控制测试和实质性程序。

——《2017年注册会计师全国统一考试辅导教材 审计》第三章 第二节 审计程序

注释:原文中的“上述”指的是教材中列出的7种审计程序。

什么是实质性(审计)程序呢?审计教材是这么进行描述的:

实质性程序包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。

——《 2017年注册会计师全国统一考试辅导教材 审计 》第三章 第四节 分析程序

从这段描述,又冒出了一个新名词叫做“ 细节测试 ”。

细节测试是对各类交易、账户余额和披露的具体细节进行测试,目的在于直接识别财务报表认定是否存在错报。

—— 《 2017年注册会计师全国统一考试辅导教材 审计 》 第八章 第四节 实质性程序

细节测试可以理解为除了分析性程序以外几乎其他审计程序。比较直观的就是我们平时所说的函证、抽记账凭证(可理解为检查的其中一种)、监盘(可理解为观察和重新执行的其中一种)。而细节测试由于企业业务量的不断增长,和审计师们工作时间的限制,不可能面面俱到。所以细节测试往往涉及会审计抽样。只要是审计抽样,就有可能产生2种抽样风险(误受风险和误拒风险)。

一种是审计师们根据对抽样样本实施了细节测试得出不存在某一种重大错报的结论,但是重大错报却实际存在的风险,这种风险叫做误受风险。

另一种风险则恰恰相反,通过抽样样本实施细节测试得出存在某一重大错报风险的错报,但是重大错报事实上并并不存在的风险,这种风险叫做误拒风险。误受风险会导致审计师出具不恰当的审计意见,而误受风险会让审计师扩大细节测试的范围获取更多审计证据,导致审计师的审计效率降低。

前面我多次提到,细节测试的比例会受到的风险评估结果影响。

理解了细节测试,分析性程序就比较好理解了。分析性程序就是通过数据分析,做出各种判断,看是否有逻辑矛盾的地方。实质性程序中做的分析性程序,被称实质性分析程序。由于分析性程序只能够对总体情况做一个大概的把握,不能掌握细节数据,所以作为审计证据,它的审计证据力度比较弱。在实质性程序过程中,不能够仅执行分析性程序而不执行细节测试。

相对于细节测试而言,实质性分析程序能够达到的精度可能受到种种限制,所提供的证据在很大程度上市间接证据,证明力相对较弱。从审计过程总体来看,注册会计师不能仅依赖实质性分析程序,而忽略对细节测试的运用。

—— 《2017年注册会计师全国统一考试辅导教材 审计》 第三章 第四节 分析程序

如果什么事情都堆到期末做的话,可能是真忙不过来,所以我们的大型项目往往会有预审。有的客户除了年度审计,还有季度审计,年中审计等。相对于年度审计来说,这些季度审计、年中审计,以及预审所作的审计程序,都是属于期中实施的审计程序。这些年中实施的程序(尤其是实质性程序)我们能不能够在年度审计中直接使用呢?

这需要审计师们针对期中实施实质性程序后至期末这段时间实施进一步实质性程序,或将实质性程序和控制性测试结合使用。这样就能够让期中测试得出的结论可以合理延伸到期末。

对于以前年度实施并获取到的审计证据,虽然对本期证据效率很弱,甚至没有证据效力,但对于一些超过1年且现在仍然在进行的重要事项(如时间较长的诉讼、长期借款等),以前年度审计时获取的资料就是重要的参考资料了。我们可以通过以前的底稿中提取出这个被审计客户的信息,然后向被审计单位了解这个事项是不是还处于持续中的状态。

-------未完待续------

下集预告:第8话 实质性程序之函证