保险的意义,

说到底,

就是解决每个人“生老病死”的问题。

孙明展有话说——

在我的印象中

自从鑫伟进了公司

我加班的时候,他都在

大家都休息了,他还在加班

这有点颠覆了我对90后的想像

鑫伟的成长历程相对平坦

家里的条件也不错

大学还没毕业就进了我们公司

鑫伟具有90后所有的优秀特征,

与人相处随和

也相对比较“佛系”,

但是他对家庭和至亲好友

却具有强烈的责任感。

一个理财规划师贵在对客户负责

鑫伟心里存有如此纯真的信念

再加上客户不断给他的回馈

才造就了他现在如此努力勤奋

希望通过正确的理财理念

改变接触到的每一个人

电影《辛德勒的名单》

有一段场景:

一个犹太人送给辛德勒一枚戒指

上面写着——

“救一人,即是救世界”

鑫伟就是凭着这样的信念

成为我们公司最勤奋

也是最优秀的理财规划师

******

佛说:人的一生逃不过“八苦”——生老病死,爱别离,怨长久,求不得,放不下。

如果说后面“四苦”主要来源于主观情绪,那前面“四苦”,生、老、病、死,就是每个人必须面对的自然规律。

保险的意义,说到底就是解决每个人“生老病死”的问题。

理财规划的科学路径,强调保障先行。在风险没发生前,为家庭先行设置一道保护屏障,让一个家庭避免陷入财务坍塌的危机。

可是,我看到的却是,大多数男性避谈“生老病死”,看不到人生各种潜在的意外风险,直到厄运降临,才幡然悔悟。

1

切肤之痛

好朋友家里出事了,我好害怕!

2016年12月,我接到来自湖南的客户—小红(化名)的咨询电话,从语气中,我感受到小红特别迫切想为一家三口进行保障规划:

最近我一个特别好的发小,丈夫突然查出肝癌,光医疗费就花了近50万。他们家本来不太富裕,就丈夫一个人挣钱,所有存款全花完了,还借了一大笔外债。她丈夫现在也无法出去工作,原来全职带孩子的发小只能再出来找工作,日子过得特别苦。

小红眼看着好朋友一家因为丈夫一场重疾,整个家庭陷入困境,她非常害怕。因为自己家的情况也不太好,两夫妻虽小有积蓄,每月的收入也就1万多,还要赡养4个老人,一家三口至今还没有买任何商业保险。

“我得尽快购买保险,要不我每天都睡不好觉,就怕家里出什么事!”

看到小红这么急,我马上给她做了一个适合她们一家预算的保障规划。小红准备跟丈夫商量后马上落实。

没想到,小红丈夫阿峰(化名)反应异常激烈:“每年要交这么多保费?!我们现在都还年轻,哪会得什么大病?浪费钱!”

小红和阿峰为此爆发了好几次激烈争吵。

购保的事就这么拖延了下来。小红拧不过固执的丈夫,为了维持家庭的和谐,也就终止了保障规划,不了了之。

为治家婆的病,买房的钱没了.....

今年1月份,消失了1年的小红突然微信找我,问我能不能再约个时间聊一下保险。我有点意外,难道小红丈夫回心转意了?

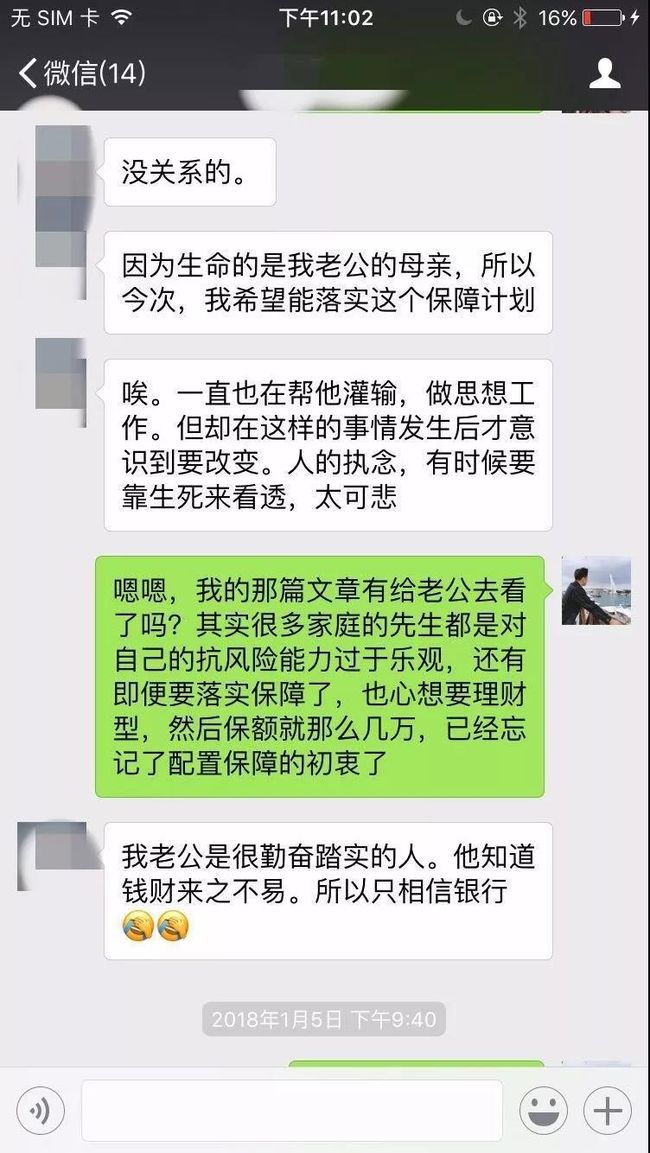

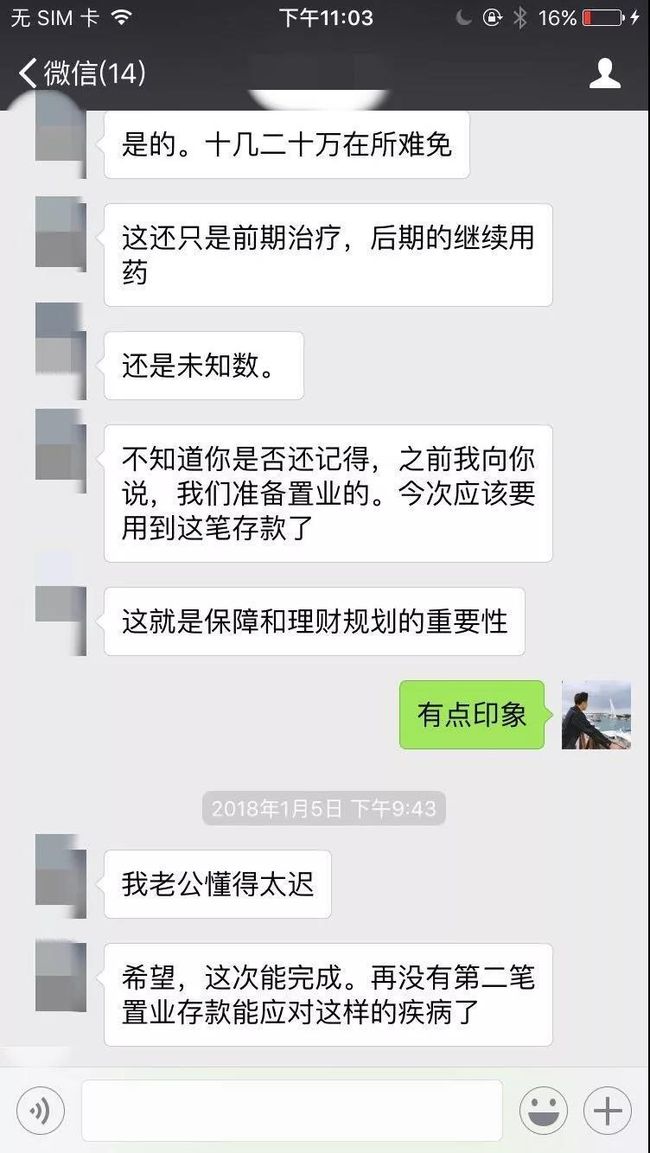

详聊之下我才知道:原来阿峰的母亲,几个月前确诊患上癌症,为治病花了很多钱,本来辛苦攒下准备买房的钱,现在也要拿来支付医疗费了。

因为这件事,阿峰开始有了危机感。小红再提了买保险的事,这次阿峰同意了。

我至今仍记得她说的一句话:人的执念,有时候要靠生死来看透,太可悲。

今年2月,小红告诉我,钱花光了,婆婆也走了。

“我以前从来不考虑生老病死的问题,觉得自己年轻健康,不会有病。其实生老病死真的就是个常态,每个人都会有这么一天,只是迟早问题。”阿峰终于想明白了。

2

执念与遗憾

家庭中七成男性拒绝保险

避谈“生老病死”

类似阿峰的想法,我们几乎每天都会遇到。

一谈到保障规划,至少有70%的男性会直接拒绝,完全回避“生老病死”,只关心如何赚钱发财。

他们反对的理由无非是这几类:

1、保险都是骗人的!出事了根本不理赔!

2、有钱买保险,还不如把这钱存在银行里,或者拿来理财、炒股。

3、有钱就拿来买房不是更靠谱吗?家里有啥事卖房套现就行了!

家庭中如有这类固执且没有保险意识的男主人,家庭保障规划基本难以推进。

这类家庭中,保障规划走到最后通常有两种结果:

有一半的家庭,女主人为了家庭和谐,会完全放弃保障规划;另有一半的家庭,女主人较有主见,说服不了丈夫,就给自己和孩子先买。

不管怎么说,这类家庭最后落实的保障规划总归是有问题的。

我的一位客户,就因为这样一时的执念,拒绝进行保障规划,最后变成一生的遗憾。

最后心愿:为孩子老婆买份保险

祥哥(化名)来自浙江。2016年2月,祥哥的妻子小文(化名)报名参加公司的保障规划咨询,想给一家三口做个保障规划方案,我接待了小文。

起初规划咨询整个进程很顺利,小文很有保险意识,也认可我设计的保障方案,但整体方案的落实需要征得丈夫的同意。

有一天,我突然接到一个没头没脑的电话,电话那头的男士怒气冲冲:“你是那个理财师?请你以后不要再叫我老婆买保险了!我家不需要!”

半个小时后,小文打电话给我:“对不起鑫伟,刚才给你电话的是我丈夫,我给他看保障方案,他不同意,认为你是骗子......真的不好意思!我丈夫现在很生气,我也不想跟他吵,暂时先这样吧!”

小文的家庭保障规划咨询就这样结束了。我也见怪不怪,没怎么放在心上。

2017年8月,我再次接到小文丈夫祥哥的电话。这次,他主动要求给妻子和孩子购买重疾险和寿险。

我很意外:“祥哥,你不怕我是个骗子吗?”

祥哥叹了口气说:“不怕,因为我已经是个快死的人了。”

原来,几个月前,35岁的祥哥被查出罹患晚期肺癌,治病花了一大笔钱,现还在治疗中。祥哥这时才想到保险的重要性,把之前我给他们一家做的保障规划方案重新拿出来看,看完后追悔莫及——

“如果当时有点保险意识,好好跟妻子商量一下,把重疾险和寿险买了,也不至于现在这么被动,治病把钱花完了,死后也没法留一笔钱给他们生活!”

因为心中特别遗憾,祥哥自己亲自找我,为孩子和妻子购买保险。

3

信念与责任

迎难而上 结果就会不一样

祥哥这件事带给我的震动特别大。我当时特别难过,也特别内疚——

我当初有畏难情绪,觉得祥哥是个固执的人,态度这么差,就直接放弃沟通了。如果我能迎难而上,可能结果就会不一样。

我越来越明白,作为一个理财规划师应该具备的职业责任是什么。

理财师的责任不仅仅是给客户做一份方案,而是你有没有真正从理念和实质层面上帮助到这个家庭。

在朋友和同事眼中,我是个“工作狂”:经常加班,工作非常努力,一遍又一遍不厌其烦跟客户沟通,解答他们的困惑。

我的解释是,我之所以如此努力,是因为信念。

遇到拒绝保障规划的家庭,我不会轻易放弃,我会想办法跟他们接触、沟通,提高他们的保障意识,会不断推动他们去落实执行,我觉得这是我的责任。

连鑫伟,毕业于广东工业大学国际经济与贸易专业。工作勤奋,90后“最佳男朋友”,有责任有担当。喜欢骑行,喜欢游泳。

编者注:如果想鑫伟成为你的理财规划师,可以留言@鑫伟+您的手机号码,孙老师的助理会为你尽快安排(放心,你的信息不会被公开)。

作者简介:

孙明展

毕业于中山大学数学学院,统计学硕士、国际金融理财师、候选北美精算师、中山大学金融系、统计系专业硕导、创必承理财教育平台创始人。