第3节:应收账款

【释义】

应收账款,是指企业因销售商品、提供劳务等经营活动应收取的款项。

“应收账款”项目反映其期末净额。每笔应收账款一般都需要做“坏账准备”计提,所以,该项目为借方余额总计减去所有坏账计提,然后进行差额填列。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

【来源】

应收账款主要来自于企业的销售贸易环节。企业销售了商品或提供了劳务,但购买方并未支付对价的现金或票据,因而形成了账款赊欠。

现如今,大部分产品都是买方市场,比较通行的模式是买家先拿货,然后与卖家约定一定期限再付款,然后卖家就将这笔款项以应收账款记入财务报表。

【拓展】

拓展一: “应收账款”项所执行的会计政策。

在上市公司财报中找到“重要会计政策及会计估计”栏目,然后仔细阅读“应收账款”的会计执行政策明细,一般会有以下三项描述:

1、单项金额重大并单独计提坏账准备的应收账款。这里有意思的是,不同的企业,对单项金额重大的判断标准几乎是完全不一样的。但坏账准备的计提方法基本都是一样的,即根据其未来现金流量现值低于其账面价值的差额计提坏账准备。

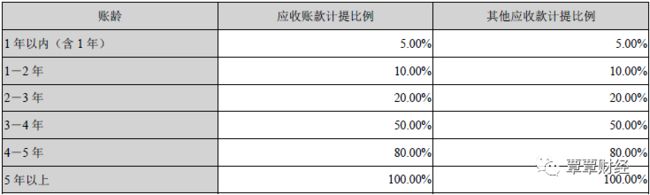

2、按信用风险特征组合计提坏账准备的应收账款。这项清晰写明,不同账龄的应收账款对应了不同的坏账准备的计提比例,一般而言,账龄越短,计提的比例越小。账龄越长,计提的比例就越大。不同的企业,计提的标准差别还是很大的。

如:下图是2016年老板电器的应收账款按照账龄计提坏账准备的执行方案。

3、单项金额不重大但单独计提坏账准备的应收账款。

拓展二:仔细阅读“应收账款”财报注释。

一般在财务报表注释中,“应收账款”注释中应该披露如下信息:

1、应收账款分类披露。

(1)按信用风险特征组合计提坏账准备的应收账款。

(2)单项金额不重大但单独计提坏账准备的应收账款。

(3)期末单项金额重大并单项计提坏账准备的应收账款。

(4)组合中,按账龄分析法计提坏账准备的应收账款。该项实际上是对第一项的展开叙述,好让大家能看懂。

2、本期计提、收回或转回的坏账准备情况。

3、本期实际核销的应收账款情况。

4、按欠款方归集的期末余额前五名的应收账款情况。该项目,有些公司会披露具体的欠款方名称、欠款金额、坏账准备等,但也有很多公司会略去这些具体的数据信息,可能出于信息保密的考虑,而只描述大概情况。

5、因金融资产转移,而终止确认的应收账款分析。该项一般描述应收账款用于做保理的情况。

6、应收账款质押借款等事项披露。

7、转移应收账款且继续涉入形成的资产、负债金额。

拓展三:留意外币及关联方的应收账款

在 “外币货币性项目” 中,还会披露应收账款中外币的具体金额及币种的情况。外币的应收账款,其回款率一般要比国内的回款率打个折扣。如当年的四川长虹大量的应收账款就是外币应收账款,最终导致了大额的坏账计提。详见文后的案例分析。

另外,在“关联方及关联交易” 中,财报还会披露关联方的应收应付款项具体情况,披露关联款项的具体发生金额。搞清楚销售环节中有多少关联交易,对我们判断企业营业额的真实性有重要意义。

【分析】

应收账款是上市公司财务造假的高发区,不可不细看。同时,应收账款的增加与减少,跟企业的生产销售环节密不可分,往往暗示了企业所处的不同发展阶段。下面,让我们逐条梳理,一一理清企业应收账款背后的真正含义。

1、如果一家企业长期应收账款高企,往往会有以下几方面原因:

(1)行业竞争过于激烈,因为生意难做,在该行业的应收账款普遍很高。

(2)企业产品缺乏足够的竞争优势,造成产品积压,使企业在销售过程中就不得不做出让步,放宽下游购买方的信用政策,加大赊销力度,最终使得该企业的应收账款长期过高。

(3)企业的高管财务管理意识淡薄,在日常工作中往往只注重生产经营及销售工作,没有认识到财务管理的重要性。一般而言,企业管理以财务管理为中心,财务管理以资金管理为中心。忽视这点,一味的只抓生产及销售,结果导致了企业产生了大量的应收账款。

(4)有可能企业一直在虚构收入,特别是“应收账款/总收入”大于30%的企业,投资者尤需注意。极有可能是,企业为了达到高速增长的目的,自导自演了这一场收入骗局。这种企业,大家可以把它放在同行里做个对比,至于假不假,一眼就能看出来。

以上四种情况,无论是那种,都是非常糟糕的,建议各位投资者谨慎远离。

2、如果一家企业以往的应收账款增幅与营收增幅基本持平,但今年应收账款的增幅突然变大,大幅度超过了同期的收入增长。那么,一般可能会有如下原因:

(1)企业可能在开发新产品,或者在开拓新市场,采用赊销方式,大力增加企业在该市场的占有率。

(2)企业为了迅速提高其产品或服务的市场占有率,增加企业的赢利水平。采用赊销方式是扩大销售的有效手段之一,特别是在经济不景气、市场萧条的情况下,赊销往往是一种抢占市场的重要手段。

(3)企业提供产品或服务在市场上失去竞争力,导致销售困难,靠加大赊销才能维持原有的市场份额。这种情况往往预示着企业开始走下坡路了,如果企业不能找到突破口,那结局是很危险的。

(4)企业有可能在提前确认收入,甚至虚构收入,目的是为了提升或确保该年度的企业利润。这种情况往往表现为,企业年底突然产生与应收账款相对应的突发性的营业收入。

3、如果企业的应收账款增幅一直与营收增幅基本持平,那么,这应该是一家一直在老老实实经营的企业,该企业以及其所处的行业一直也处在平稳的发展阶段。

4、如果企业的应收账款长期一直很低甚至没有,那么,非常值得恭喜,你可能找到了一家真正优秀的企业。这类企业应该在上下游的关系中处于非常强势的地位,对下游一般是先款后货或现款现货(如格力、茅台等),对上游一般也会形成大量的应付账款,就是赊欠供货商的钱。企业要做到这种市场地位相当不容易,这种情况往往昭示了企业有强大的竞争优势,其产品或服务在市场上不可替代。

5、企业通过应收账款来虚构收入和虚增利润,需要付出成本,因为税务局要收税。于是,就有了造假成本之说。理论上,税收越低造假成本越低,造假的可能性相对就越高。目前税收政策上,农林牧渔等行业大部分免征所得税,小部分减征所得税;通过国家认定的高科技行业有只征15%所得税的优惠,其余所得税均为25%。所以理论上,免税或有税收优惠的行业会成为财务造假的集中区域。

6、企业修改应收账款坏账计提标准,改变会计政策,这是大事情,可能企业要开始美化利润了。要么是打算隐藏利润,要么是打算虚增利润,反正无事不起早。这里再次强调,任何会计政策的改变,都需投资者高度重视。

7、如果应收账款长期挂账的企业,突然有了一大笔钱解决了应收账款问题,那么,投资者需警惕,企业是否新增了其他异常开支。因为有可能企业在美化应收账款,而实际上这笔应收账款还在,只是企业通过其他会计手段将其变更到别的科目了。比如,企业以客户名义将款打进来,冲销了这笔应收账款,然后再通过预付款、其他应收款、购货款等名义将钱从公司转出,从而将与经营有关的应收款,变成与经营无关的其他应收款、预付款、存货等。还有一种情况,企业通过非流动资产项目,如在建工程、购买无形资产、长期股权投资等活动将资金流出,然后再通过折旧、摊销、减值等完成“毁尸灭迹”,这将更难被投资者所察觉了。

8、企业坏账准备需要从当年的利润减去。应收账款对利润的影响主要体现在坏账准备的计提方面,一般登记的科目为“资产减值损失”。按《企业会计制度》的规定,企业应当定期或者至少于每年年度终了,对应收账款进行全面检查,并合理地计提坏账准备。而计提坏账准备将导致管理费用的增加或减少,从而影响利润的金额。

【案例】

四川长虹,作为中国彩电业的老大之一,有过年净利润25.9亿元的辉煌,也创下了巨亏37亿元的股市纪录。

随着彩电市场的竞争激烈,长虹的衰败始自1998年。当年产品大量积压,1998年、1999年、2000年的净利润分别为20亿、5.3亿、2.7亿人民币。

到了2001年,公司选择海外扩张,力图扭转业绩下滑的局面。经过数次赴美考察,公司最终选定与APEX家电进口公司的合作。尽管APEX公司是长虹在美国最大的合作伙伴,但是在确定信用政策时,长虹考虑坏账风险的策略是令人难以理解的。长虹是在APEX公司拖欠国内多家公司巨额欠款情况下,还与其签订了巨额销售合同,由此导致了长虹巨额应收账款的产生。

截至2004年12月,长虹应收APEX账款4.675亿美元,当年公司对Apex公司所欠货款按个别认定法计提坏账准备约25.97亿元,公司全年亏损金额更是高达37亿元!