01 一把大火,阴阳相隔

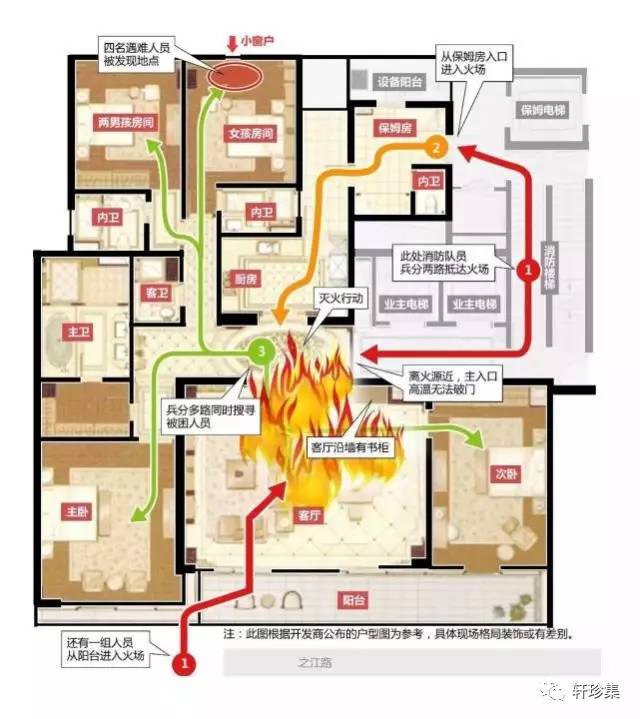

6月22日清晨5点,杭州城东高档小区蓝色钱江18楼一住户家中失火,女主人和她的三个漂亮的孩子不幸殒命。

经侦查,这是一起人为放火刑事案件。该户保姆莫某晶因涉嫌放火罪已被上城警方依法刑事拘留,近日被批捕,等待她的,将是法律的严惩。

起火了,常人的做法是叫醒孩子直接跑。而这场罪恶的大火由于发生时间是在凌晨,人正在昏睡状态,本身对周遭就反应慢,拿着7500月薪又借了主人10万元并且偷了主人几十万首饰的保姆选择这个时间放火,简直是恩将仇报、丧尽天良。

火灾的起火点是大厅,女主人居住的主卧室离起火点最近,可以推断,女主发现起火后,第一时间跑去孩子的房间去救孩子,最后被发现时,三个孩子紧紧偎依在母亲身边,在离起火点最远的女儿房间的小窗户边倒在一起。

女主人和她的孩子们在生命终结之前,经历了怎样的绝望和挣扎?

据她的邻居反馈,女主人曾经给他们打过两个求救电话,但是由于当时是凌晨5点,邻居正在熟睡,没有听到救命电话,她的邻居懊恼地说:如果当时听到了电话,第一时间冲上去救人,也许他们就不会走了。

而物业小区保安以及消防的不给力,一再耽误了抢救时间。

好好的一个家园,被烧得面目全非。

男主人事发时正在广州出差,接到电话后,马不停蹄开车回到杭州,然而见到的只是妻儿们冰冷的尸体。

几堵墙,一把充满了罪恶的大火,剥夺了他们本该美好的生命,让本来圆满的一个家庭阴阳相隔。

02伤心欲绝的男主人和破碎的家

事发后,闻者伤心,男主人林生斌更是伤心欲绝,已经好几天没合眼了。

他不敢睡觉。一闭上眼,就是妻子朱小贞和儿女的脸。

白天,他像个斗士一般,不停地打电话,跟律师交谈,和亲属商量如何处理家人的后事;到了夜里,人群散去,他会守在妻子儿女的灵堂前一整夜,点香、烧纸、沉默。

也不见他吃东西,只有抽烟,一根接一根。

网上关于男主的报道比较详细,是一个踏实的自我奋斗起来的实业家。

来自浙江庆元的朱家和福建霞浦的林家最初在杭州相遇是2005年,应该说朱家发迹较早。2003年非典肆虐,世代务农的朱庆丰想着来杭州闯一闯,在市面最萧条的时候做起了服装生意。兄妹三人陆续在武林路上开起了服装零售店,慢慢往批发等上游环节发展,于是从门面店做到了设计坊、小工厂。林生斌娶朱小贞时朱家并不同意,浙江人嫌福建地偏,相比之下朱家已有起色,但婚后林凭借精明的商业头脑带着妻子的服装店一路向上游冲去,如今两人已在余杭区拥有一家规模不小的服装公司,三四十来个员工,设计、生产一体化。在杭州,浙商服装圈是个互相知根知底的小圈子,林生斌做着好几种服装品牌,在圈内算是生意大的,曾经有个童装品牌“潼臻一生”还在西南某些城市商场里设柜,这个品牌就以三个孩子的名字命名的。

“我妹夫这人看起来就比较聪明,09年时,实体市场开始受网点的影响越来越大,他及时转型,向上游做设计、贴牌,所以我们还在做批发小工坊的时候,他已经做大了。”朱庆勇说。朱家和林家都已在杭州买房落户,商业头脑和宗族人脉圈是他们在杭州的立身之本。小夫妻在2009年买了蓝色钱江一期的房子只有百来平方,还是贷着款的,两年后再贷款换到了如今在对面的房子,“都不是富二代,都是农民出身,谁能不贷款?”朱庆勇说。

03 披着奢华外衣的豪宅在裸奔

出事的小区是一个名副其实的富豪社区,钱塘江东畔8幢25层高的玻璃幕墙住宅大楼拔地而起,灰蓝色的里外双层玻璃,每个楼乍看齐刷规整、密而不透,让人无法想象里面动辄360、380平的豪奢的洞天。

男主人不是富二代,也是贷款买的房子。

然而,这样的豪宅里,烟雾报警器失灵,消防栓半天砸不开,屋顶火灾喷淋器没有发挥作用,甚至很多家庭都没有买家庭财产保险。

逝者已去,对于生者来说,还要处理很多经济损失。遇到火灾,房子的损失对于他来说也是一笔不小的开销。

如果他买了家财险,这套被火烧坏的房产是否可以获得赔偿呢?

04 什么是家庭财产保险

家庭财产保险在目前的各大保险公司的经营中,属于一个小险种。

小险种什么意思?

就是不会像车险、人寿保险一样,集中公司的资源让销售渠道去大力推广,因此,市场上家财险投保率非常低,不足3%。

那么,保姆纵火是否在家财险的赔偿范围呢?

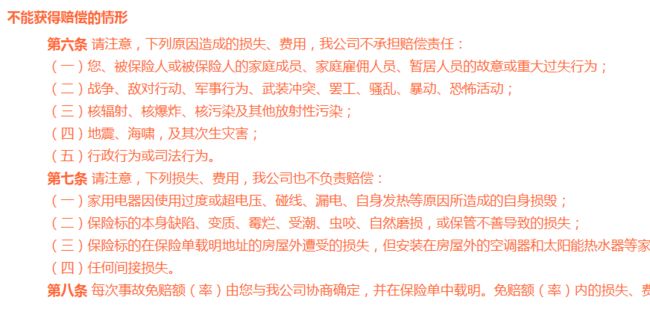

我们可以看一下国内著名保险公司某安的家庭财产条款中是怎么写的。

在不能获得赔偿的情形中约定“被保险人或被保险人的家庭成员、家庭雇佣人员、暂居人员的故意或重大过失行为”。

纳尼?WTF.这么看来,保姆纵火保险公司可以拒赔了?

那我们买的家财险主要保什么呢?请看如下截图:

那房子里被烧掉的金银、首饰、珠宝、货币、有价证券、票证、邮票、古玩、文件、账册、技术资料、图表、动植物以及其他无法鉴定价值的财产是否可以承保?也不是。

条款中约定了可以承保的家庭财产包括被保险人的房屋主体、房屋装修、室内财产及其他经客户申请且经保险公司书面同意承保的其他家庭财产。

其实,保险公司之所以不承保家庭雇佣人员纵火,主要是为了防范道德风险,因为如果遇到道德底线低的群体,雇主和保姆串通故意放火的话,赔付率将会急剧上升,也因此会影响经营效益,但是我个人认为也没必要一刀切就除外了,完全可以用增加免赔率的方式来解决,与业主风险共担的方式来解决。

05 如何选择合适的家财险

市场上家财险产品众多,如何选择呢?

1)要了解家财险的赔偿特点

首先需要根据房屋的价值来确定主险的保额。

对于二、三线城市的房子来说,一般保额50-100万可以满足,而对于一线动辄上千万的房子来说,则很难在同一家保险公司买到高保额的家财险,比如市场上单张保单的保额在300万的已经算多了,因此可以选择在几家保险公司购买,实现共保方式来满足高保额需求。

在家财险中,房屋建筑及附属设备、室内装修在保险赔偿时,采用的是按比例赔偿方式,比如房屋价值100万,如果不足额投保50万,那么损失时就要按1/2的比例来赔偿,投保100万才可以得到全额赔偿。所以要想得到充分的保险保障,就需要按重新建造或重新购置价值投保。

其它财产,如家用电器、床上用品、服装、家具等则按第一危险赔偿方式赔偿,即无论是否足额投保,在保险金额范围内按出险时的实际损失得到赔偿。

2)购买家财险前要了解各类财产风险的特点

室内装修属于怕水又怕火的财产,所以在投保时,我们最好附加“水渍损失险”(当然该险种也可以保障其它财产)。水渍损失险可以保障因自来水及暖气管道、水槽、引水道漏水,室内空调、热水器漏水,屋顶或阳台漏雨、漏雪,下水道堵塞溢水,邻居家漏水等意外造成财产的损失。水渍损失险的保费一般占主险(家财基本险)的10%左右,所以只需附加十几或几十元保费。

3)其它财产

如家用电器、床上用品、服装、家具等,由于发生全部损失的概率较单我们可保额张低,我们可以根据自己的财产情况和保费支出情况,只投保几万元(财产价值的10%-30%),也能得到保险保障。另外,我们还可以为贵重、便携的财产,以及现金等财产附加投保盗窃险。

值得一提的是,家庭财产保险不仅仅在发生意外能得到保险赔偿,其保险代位追偿的功能,还能使我们免去家庭财产遭受第三方侵害后向第三方追偿的烦恼。也就是说,投保后如出现邻居发生火灾延烧、邻居渗水等第三方侵害财产造成损失的情况时,在保险公司赔偿后,由保险公司向第三方追偿。

4)第三者责任

保单中如果我们自己的房子发生火灾,烧了邻居的房子,比如这次杭州的豪宅,还殃及了楼上2-3层楼的邻居,那邻居的损失应该由自己承担的部分,也可以找保险公司索赔。

06 理赔小Tips

理赔时有哪些注意事项?

当家庭财产发生火灾,需要理赔时,应及时报案,同时注意保存以下档案,方便理赔:

1、被保险人的身份证明;

2、财产损失、费用清单;

3、损失财产的价值证明资料(如发票、购买凭证等)、存在证明资料(如照片等);

4、被保险人所能提供的、与确认保险事故的性质、原因、损失程度等有关的其他证明和资料。

需要注意的是:被保险人未履行前款约定的索赔材料提供义务,导致保险公司无法核实损失情况的,保险公司有权对无法核实的部分不承担赔偿责任。

惨剧发生已无法挽回,天堂里没有纵火,愿逝者一路走好,愿我们珍惜美好生活!

-End-