十分种速读财报系列到上一篇已经完整地写完了,包括现金流量、营运能力、盈利能力、财务结构、偿债能力、成长能力等六个方面。

每个方面基本上都涵盖了基本理论,以及实际的例子。文章分别如下:

1.A-现金流量

十分钟速读财报之现金流量

2.B-营运能力

十分钟速读财报之营运能力

3.C-盈利能力

十分钟速读财报之盈利能力

4.D-财务结构

十分钟速读财报之财务结构

5.E-偿债能力

十分钟速读财报之偿债能力

6.F-成长能力

十分钟速读财报之成长能力

有了这些基本的知识,接下来真的就可以在十分钟内速读完一份公司五年财报了。

还是以贵州茅台为例,来看一下,如何在十分钟内如何读完。

7. 贵州茅台实例

阅读顺序按A、B、C、D、E、F进行。

A:现金流量(比气长,越长越好)

A1-(100/100/10):现金流量比率,现金流量允当比率,现金再投资比率,要满足100,100,10的原则。

A2-现金占总资产的比率:确认这个数据是否介于10%-25%之间,该公司总资产周转率小于1,也就是属于资本密集行业,这个数据最好大于25%。

A3-应收款项周转天数:如果前两项指标不太好,就看这个指标是不是天天收现金,也就是应收款项周转天数是否小于15。

这其中,A2的重要性最大高达70%,其次是A3,占比20%,最后是A1,占比10%。

从上面的数据来看,茅台的气非常长,A2现金多,A1完全满足,A3虽然不是收现金,但是也不慢。

B:经营能力(翻桌率,越高越好)

B1-总资产周转率:先看是否大于1,大于1是基本要求,如果小于1,说明是资本密集型行业,这时就要验证A2是否大于25,大于25为佳。如果未达标,看A3是否是收现金的行业(小于15天)。

B2-存货周转天数:除特殊行业(白酒、地产等)外,这个数值越小,说明公司产品越畅销,这个数据主要与同行相比。

B3-应收款项周转天数:越小越好,15天以内说明公司收现金。

这三个的重要程度相当,这三项代表了公司的整个经营能力。

来看茅台,总资产周转率小于1,但是公司有钱啊,几乎一半的资产都是现金。存货周转天数比较长,属于特殊的白酒行业,跟白酒行业的第二名五粮液比起来,缓慢的多,或许是制酒工艺的问题?应收款项周转天数,跟五粮液比起来要快得多。总体来看,经营能力还是不错的。

C:盈利能力(这是不是一门好生意?越高越好)

要较为完整地了解一家公司的盈利能力,需要关注六个指标

C1-毛利率:是不是一个好生意,主要经营业务有没有搞头,就看这个指标了,当然越高越好。

C2-营业利润率:有没有赚钱的真本事?毛利率越好越好,但如果开销也很大,公司依旧赚不到钱,营业利润率很高,那就说明公司有赚钱的真本事。

C3-经营安全边际率:这个指标如果大于60%,就说明公司有较为宽裕的获利空间,即使面对竞争者的降价竞争,也能有较为充裕的空间应对。

C4-净利率(纯益率): 净利率要大于资金成本,以当前贷款为例,净利率至少大于5%,公司才有投资价值。

C5-EPS基本每股收益:这个指标除了越高越好外,还要看变化的趋势,是否能稳定获利。

C6-股东报酬率:这个指标巴老爷子最看重的指标之一,理想中要大于20。

来看茅台,毛利,90+,估计全球也是凤毛麟角,营业利润率,60+,经营安全边际,60+,优秀,EPS,稳定在12以上,ROE,连年大于25,极度优秀。

D:财务结构(那根棒子,位置越高越好)

主要关注点有两个,负债占资产比率,长期资金占不动产及设备比率。

股东出资多少,是不是看好公司发展,负债多少,有没有发生致命的以短支长。

D1:负债占资产的比率,指的是棒子的位置,理想中是一半一半。如果棒子位置很理想,要同步验证C1毛利率和C2营业利润率,这样就可以交叉验证公司是不是真的值得投资。如果棒子位置很低,也就是公司负债过高,这时要同步验证三个指标,C1毛利率,C2营业利润率,A2现金与约当现金。看公司的情况有多坏,尤其是现金还有多少,持续借债公司还能撑多久。

D2: 长期资金占不动产及设备比率:这就是以长支长的重要指标了,当然越长越好。

茅台16年负债32.8%,棒子位置很高,这时来看毛利,90+,营业利润率,60+,长期资金占不动产及设备比率,400+,说明茅台酒财务结构非常优秀,公司以长支长。

E:偿债能力(你欠我的,能还吗?还越多越好)

这里主要看公司对外的偿债能力,偿债能力越强越好。主要看的指标有两个:

E1-流动比率:你欠我的,能还吗?最好大于300%,否则,需要验证A2,公司手上现金多不多,B3应收款项周转天数是否比业内平均表现要好,B2存货周转天数会不会太长。

E2-速动比率:你欠我的,能速速还吗?最好大于150%,否则,需要验证A2,手上现金是否多于10%,现金越多,公司越能承受起短期负债还款的危机,B3应收款项周转天数是否小于15,B1,总资产周转率是否小于1,如果小于1,说明是资本密集型行业,公司没现金,收钱速度又慢,又是烧钱的行业,这样算下来,投资它发生危险的可能性太大了。

来看贵州茅台,流动比率,基本长年300+,2016年243,但是公司现金多啊,短期债务不足为虑,速动比率长年150+,偿债能力极为优秀。

F:成长能力,数值越大越好

成长能力主要从三个方面来分析:

F1: 营收增长率,越高越好

F2: 净利增长率,越大越好

F3: 净资本增长率,越大越好

这个增长率,当然越大越好,如果觉得没有参考指标,可以跟行业成头相比。

这个方面,茅台就是龙头老大,再来看一眼五粮液,有几年五粮液的增长出现了负数。

这么来看,茅台确实不负股王的称号。

7-股价公式

最后,补充一下,财报说上的MJ股价方程式。

股价 = 净利率 * 翻桌率 * 每股净值(当前) * 权益系数(去年) * 市盈率

有点懵?

我们来推导一下

净利率 = 净利润 / 营业总收入

翻桌率 = 总资产周转率 = 营业总收入 / 总资产

每股净值 = 每股净资产 = (总资产 - 总负债) / 股本总额 = 股东权益 / 股本总额

权益系数 = 总资产 / 股东权益

市盈率 = 总市值 / 净利润

这么看下来,MJ股价方程式就是公式的相互推导

股价 = 净利率 * 翻桌率 * 每股净值 * 权益系数 * 市盈率 = 净利润 / 营业总收入 * 营业总收入 / 总资产 * 股东权益/股本总额 * 总资产 / 股东权益 * 总市值 / 净利润 = 总市值 / 股本总额

嗯,基本看明白了,但是还要不停地找数据来算,如果能直接有这些数据,只用自己代入公式算一下多好。

事实上, 这样的方式还是有的,有一个app叫万得股票。

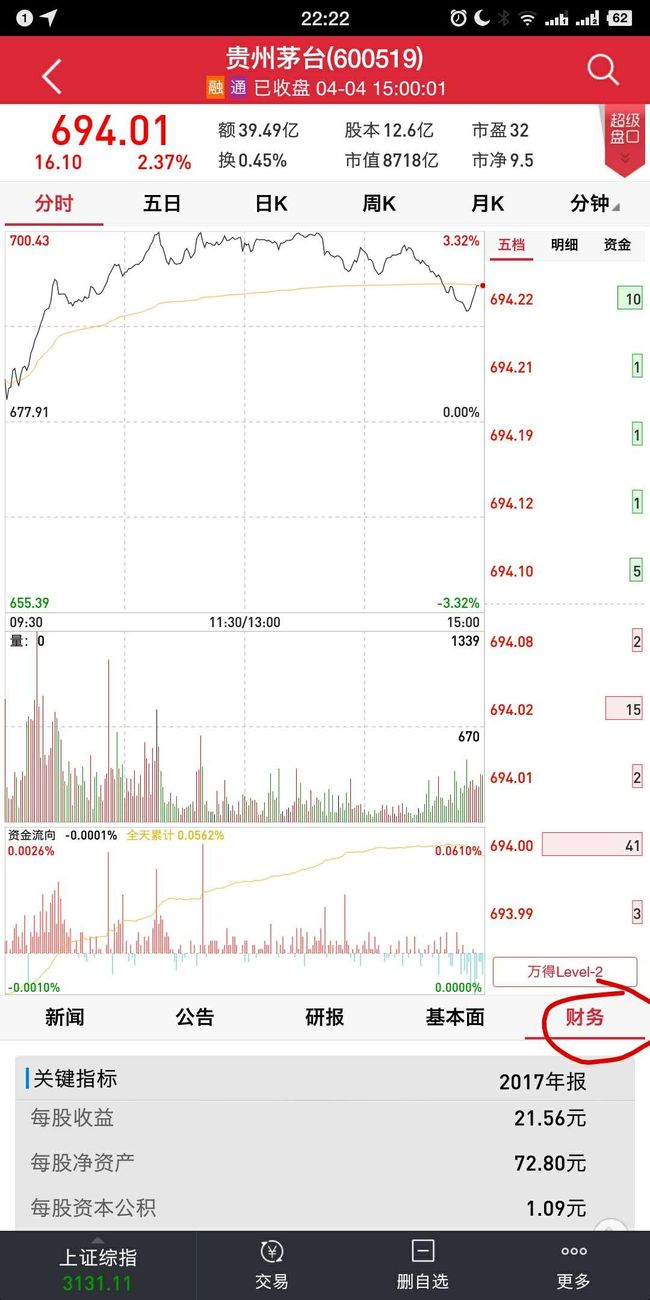

打开搜索“贵州茅台”

右下角有个财务,点开,往上滑就有各项指标,选中下面的年报,因为这里计算都是按年报来计算的,如图所示,找到需要的各项指标,销售净利率、总资产周转率、每股净资产、权益乘数。

嗯,这里还少一个市盈率。

按照MJ股价方程式,这个市盈率就是调节低高估的指标。可以按10,20,30来计算,也可以自己调整,比如15,25,35,或者20,30,40。这个自己决定就好了。

还记得市盈率吗?

最简单的理解就是多少年收回成本,比如10倍市盈率就是按照当的利润情况,你的投资10年能收回成本。

这是2018年4月4日的数据,一起来计算一下吧~

按照 15低估,25正常,35高估来计算。

贵州茅台(低估) = 49.82% * 0.49 * 72.80 * 1.4 * 15 = 373.21(元)

贵州茅台(正常) = 49.82% * 0.49 * 72.80 * 1.4 * 25 = 622.01(元)

贵州茅台(高估) = 49.82% * 0.49 * 72.80 * 1.4 * 35 = 870.82(元)

嗯,这样算出来,现价694.01位于正常和高估之间。

按这样算出来的,价格位于较高位置,是不是就不值得买了呢?

或许是,或许不是,就像老巴说的,投资是一门艺术而不是技术,股票投资也得参考很多方面,财报只是其中一项,所以这里计算的股价更多的是一种参考。

但这一种参考,也已经给了咱们一种很好的参考了,毕竟,林老师的要求特别高,也就是说,如果严格按照林老师的标准,又能发现股价低估的公司,那就真的是捡到宝了。

8.茅台总结

以财报说上,2012-2016这5年的表现来看,稳中有升,其中A现金流量,气长,能够长期稳定的获利;B营运能力,在白酒行业,属上乘;C盈利能力,极度优秀,仅毛利一项,已经越过世界上绝大多数的上市公司了,说是凤毛麟角也不为过;D财务结构,股东极为看好,负债率低,并且能够以长支长,而且这项数据也极度优秀;E偿债能力,流动比率和速动比率,均符合林明樟老师的300%,150%优秀公司的要求;F成长能力,这么优秀的公司,还在不断地成长,不负A股股王之称了。

怎么样,加上算股价,有没有超过十分钟呢?

如果觉得文章对你有帮助,点个赞呗~