之前有朋友问我财务报表怎么看,这问题挺难回答的,因为这个问题里面隐含了几个提问者自己都不知道的问题。其中第一个问题是问题表面上的意思,看懂财务报表,就是看账面数字,这很简单,打开会计学和工商管理的管理会计学书本,分析、计算公司账面数字,经营成本和盈利、亏损一目了然。第二个隐含问题,他想要看懂财务数字中隐含的价值(巴菲特所说的价值边际),这家公司值不值这么贵的价格,或者他是不是被市场严重低估了,具有投资价值,这就不容易了。以上理解能力和语言解读给提问者,并让他完全听懂的内容,市面上课程需要8到9天,价值在1万元到15000元不等。说这些的意思不是我要收钱哈,即便是给我钱,我目前还不能很满意的全方位的说清楚。

但是今天你有福了,我可以根据我个人的理解,举一个案例,用你能听懂的话,来介绍一下上市公司在一定时期的财务数据潜在意思。

这个例子就是近期才发觉的公司,天润乳业。我们就用它公开的财务数据,让你理解财务数据在此时、此地、此景中反应的潜在价值,而不仅仅是看财务数据。

一家公司的分析需要时间,分析天润公司,需要分析财务数据,公司经营相关信息,分析管理层能力,上市公司历史增发扩股的原因结果等几个方面,对比公司内外数据表现,做出个人的分析。

1

公司历史分析

2013年10月29日公司网下定价发行股份,通过购买资产的方式,天润将原上市公司新疆天宏收入囊中。公司原名新疆天宏,更名为天润乳业。

主营业务纸制品制造,改为乳制品加工。

2014年1月,公司注册名称变更为新疆天润乳业股份有限公司,并完成工商变更登记手续,取得营业执照。公司证券简称自2014年1月6日变更为天润乳业,证券代码不变。12月27日公司重大资产置换及发行股份购买资产事项已实施完毕,天润生物股权资产已经完成交割。

为什么要购买这个资产?

新疆天宏2001年上市,根据历史数据看,公司投资,经营不善,常年亏损。上市后01年6月新增投资5个项目,使用的是上市募集资金。

为什么说是经营不善?

证券市场规定,上市公司盈利能力差,常年亏损的都会被贴上ST的标志。这是天宏公司经营投资失败,亏损的标志。另一个就是我的记忆,新疆范围内受到经济变化的影响,很多棉纺织厂都经营不下去了,大面积职工下岗。大概是在04年,我做过一件公益资助小学生的事情,为一位小朋友捐赠学费。凑巧去过他们家,家里的家长很热情的给我介绍了家里的情况,小朋友还画了一幅画送给我。两位家长是乌鲁木齐棉纺织厂的双职工,很悲惨的是双双下岗,没有生活来源了,孩子小学一年600元的学费都无力承担了,这么多年过去了也不知道他们怎么样了。但是这些信息足以确认当时棉纺行业的惨淡,用时下流行的说法,这家纸制品公司的跨界投资失败了,最终命运是壳被买走了。

所以那时候不仅仅是天宏一家棉纺织项目经营不善,投资失败应该是这家公司上市后干不下去的主要原因。我们听了太多的成功故事,这么一家上市公司的失败故事一是没人愿意听,二是失败的人找不到,他可能也不愿意讲。

新闻摘录:2012年11月9日公司董事会临时公告因冬季原料短缺,不能保持连

续生产,致使生产成本增大,产品质量不稳定,鉴于此,公司生产系统中文化用

纸及木质素生产线自2012年11月1日起停机

变化是从2012年底开始的,2013年一家非上市公司,天润正式用网下定向发行股份方式,购买亏损上市企业天宏资产。在我来看,天润是相当于借壳上市。现在回头看,这有几个好处,一是处置了不良资产,清偿了债务。二是一家经营业绩良好的公司,良性资产注入一个连年亏损的空壳。三是我看过下岗的职工,真心挺难过的样子,新资产的良好发张,可能能接收原有职工,能让他们有活干、有收入。四是新疆地区的国有资产没有轻易流失,下图是十大股东的名称,国资控股42.62%。还有一个王柯华挺有意思,可查阅的资料显示15年至今只增股,没有减持过。

说到这里也就回答了那个问题,为什么要发行股份购买这个资产。现在来看,天润的经营不错,业绩持续良好,它来购买天宏是一件好事。

2

公司报表分析

下面图片可以看到2012年底到去年12月底的报告数据,近几年的天润公司经营业绩的变化。

数据可以根据我们上面提到的几个时间节点参考对照。2012年12月是购买资产前的纺织和纸制品制造的业绩,几个关键词、亏损、营业额不佳。2013年年中6月份,收入大幅度降低,我只能猜测,是主营业务变化带来的影响。挥泪断臂止血,将纺织和纸制品的业务停掉。

那么从14年的6月中报报告期数据就可以看到,天润的主营业务收入数据大幅度提高,应该是奶制品资产和财务数据全部平移过来了。同时我们可以参考15年年中,16年年中报告数据同比都是在增长的。

这个增长也需要我们来做出一个对比,分析它的主营市场增长和新增市场增长数据对比。

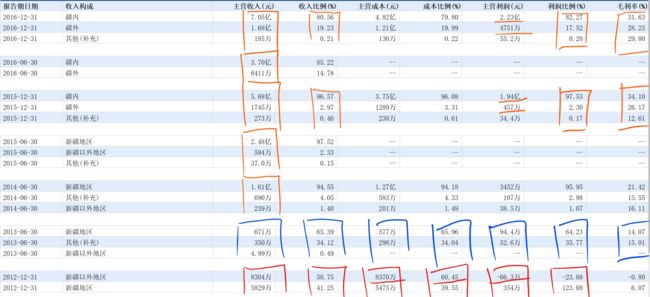

上面图片中你可以清晰看到,疆内是天润主营市场,疆外的收入和盈利能力在慢慢被开发出来,持续增长,而且增长强劲。同时天润的酸奶制品在目前数据来看绝对是他的拳头产品,16年底报告酸奶销售收入数据为6.11亿。

13年12月疆内是8748.18万 疆外数据不清楚

14年12月疆内是3.27亿 疆外数据

15年12月疆内是5.68亿 收入比例97.02% 疆外数据1745.46万 2.98%

16年12月疆内是7.05亿 收入比例80.73% 疆外数据1.68亿 19.27%

新疆奶制品企业产品一直很难打出新疆本地市场,一是企业经营思路没有相关规划,二是奶制品食品生鲜的运输是巨大制约(市场中冷链供应能力不足),三是保证产品缩短时间新鲜供应到消费者手中太难,四是不同地区的文化制约企业发展,五是消费者多元化需求不足。

根据以上数据信息我们现在可以大致得出一个结论,天润是专注于奶制品细分领域酸奶制品的新崛起势力。销售收入来判断,成长性极好。

3

以上只是过去良好的表现,那么要促使我们发生投资行为,就要判断曾今有瓶颈的天润现在有没有发展空间,有没有新的瓶颈和不利因素呢?有没有值得投资的可能性。

一是市场推广潜力巨大

那么重点来了,上一篇我们已经讲过几个立场,一是天润营销手法目前来看走的相当稳健,没有过大范围的扑天抢地的广告营销,在陌生市场用的基本是口碑加网红、加微商、网商经销的市场推广及营销策略。二是在市场认知逐渐被打开的同时,每一年都有新增拓展新市场,增加代理城市和代理商。三是从网络走入线下,其他城市我不知道,上海地区奶站是第一站扩张渠道,前几天我们也说了,全家大面积铺货。这也是一个重要信号,当时股价也是立刻飙涨。

后期我们关注一下今年年中报。

二是消费者喜悦程度

那么市场在拓展,消费者的购买力如何,快消品的复购是很重要的数据,新增可以从公开数据看到(业绩增加),复购就需要一些多种渠道了,一些社交网站、股票社群、网店留言、便利店店员的谈话、周围亲朋的反应都是参考依据。

三是企业生产能力

消费和市场都有潜力,企业自身的生产能力,生产的产品最大量(保质的前提不能忘)消费者最挑剔,产品品质出问题,很快就会作用到销售收入上。就拿我自己来说,不喜欢喝的我最多买个几次。有好喝的立马就切换过去了,天润喝过以后现在天天喝,冰箱常备。

2016年公司乳制品产品销量达10.44万吨;公司拥有规模化养殖奶牛1.4万余头,年产优质鲜奶约5.7万吨。这说明公司自有奶源不足以支撑全部的销售额,需要大量购入新增奶源。目前来看,这对于公司供应链的考验将是持续的。同时也考验公司管理层的克制力,不要为了短暂满足市场随意扩大生产,适当的节奏说不定还可以形成产品稀缺的特点。

四是企业价值潜力

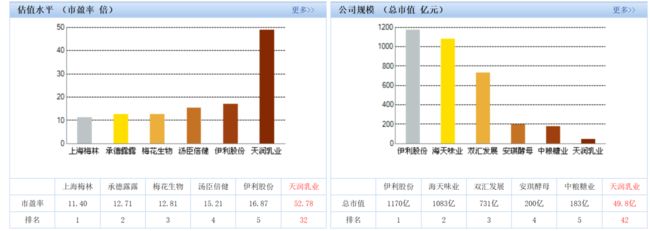

下图是同行业的市值估值水平对比图,从左右两张图片可以市值规模和估值水平的柱状对比图,伊利市值1200亿,天润目前46亿,伊利市盈18倍多,天润近50倍。简单来说就是天润估值过高,这也是我前期看过这个公司情况以后担心的一点。

16年9月底开始这家公司股票一直持续下跌,我看到它还是一个下跌周期内,甚至还看到了5月23日当天跌停,创造了半年内股价新低。简单从技术面来看,我尝试的买了一点,让我很意外的是,挂单成交极其慢,买不到筹码,这让我提起了更浓厚的兴趣。

下图是其他网站看到的,每股收益和净利润对比图。天润的每股收益非常值得期待,能实现和伊利基本持平。再看一下企业净利润,伊利17.34亿,太嫩润0.24亿。伊利高出天润72.25倍的净利润,支撑了伊利的1200亿的市值,伊利市值是天润的24倍多。值得提一下的,可能目前是投资建设期,天润入主天宏以后一直没有分红。

我们看数据要多看几个不同的网站,这样有交叉补充的作用。上面这两张拼在一起的图片就更加详细了,也是乳制品公司对比的比较多的数量。所以天润公司的市值和盈利能力不能简单的于同行业其他公司对比,但是这些功课要做,心里要有数。伊利营收每年的数据到行业的天花板了,小企业此时就显得更加具有可期的发展空间了。

你可以清晰看到14年开始的收入柱状图,每年的增长都是比较快的。恰逢牛市,天润的股价也是一飞冲天。为什么要买股票,市场其实与很多好公司,每年都有现金分红,有些分红比例相当于购买股价的3%以上,至少比银行年利息高,同样一个持续健康发展的公司的股价是一直上涨的。你可以去拉一拉我们以往介绍的公司,过去10年都是在10倍的涨幅,这是剔除了波动以后。那么同样是投资理财,如果能有高分红,还有股价上涨带来的资产增值,必然会去选择购买它了。

可是事情总是动态发展的,行业内企业发展都是有局限的,极限的。大公司的增值机会可能有时候会慢慢降低,这时候优质的小公司就有投资的价值了。

我未来会持续介入这只股票,未来操作的策略要注意几点

1、每季度业绩的增涨情况。

2、股价的动态波动,从技术和财务数据看,股价确实是被高估了。

3、明年9月,定向增发配售机构的股票到了解禁期,有没有抛售的动机。

4、最近的股价反弹是短期还是长期确立底部,还不得而知。二季度如果销售业绩好那可能是长牛。

5、根据多只乳业公司的历史波动来看,一定有反复波动的时候,建仓可以慢慢来。

国资部分肯定不会抛售,定向增发的股份有十个特定增发对象,兵团乳业集团不会抛售。最重要就是看市场对于天润的市场前景看法了,股价的波动完全是流通股交易带来的波动。16年全年每个季度十大流通股东意外的基金一直频繁操作,16年第四季度基金持股数大降。

有一点值得注意,就是16年底报告期可以看到自有的奶源不够乳制品加工了,2016年共实现乳制品销售10.44万吨,2016年底,公司自有养殖奶牛存栏约1.4万余头,年产奶量约5.7万吨。奶源和产品数量对不上,那就是产品需求增加,原来能满足自有的奶源不够了。公司将来的发展会是什么样的规划战略,会不会并购新的奶源公司,这点很值得期待。如果17年业绩增长迅猛,奶源问题一定会提上日程,说不定要并购重组新的奶源公司也不一定。

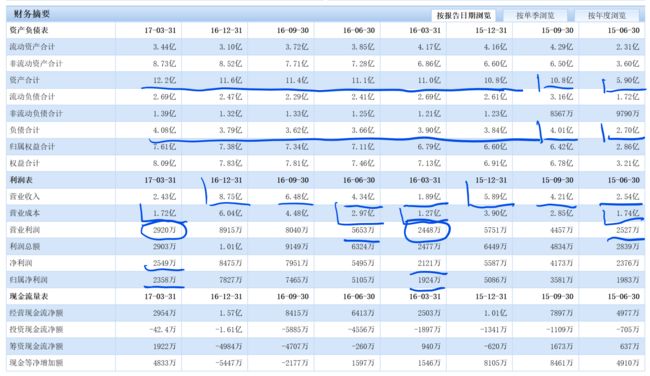

财务数据

公司近几年的财务数据非常亮眼,营业收入和利润都在持续上升,公司在一个上升通道内。根据前期在市场的调查看,市场需求还比较热烈,公司市场拓展很积极,再谋求多种渠道的推广,业绩有提升应该是真实的。

上面这张图片很有意思,这个网站还是将天润归类为造纸印刷。右图天润前期股价跌幅巨大,表现低于市场行业平均水平,低于指数成长水平,但是这个数据太短暂,15年16年股价上涨可能透支了它的成长性。但也可以根据这个数据判断为,价值洼地,成长性企业,股价却被低估了。当一个企业是成长性的公司,市场低估它的价值,实际的价值也被低估,那就是出手的好时机。前面我们讲到对比行业内其他公司,它是被高估了。

但是这件事完全不可能死板的来看,特斯拉每年亏损,营业额也只有通用的十几分之一,估值却是高于通用的。投资市场要的是未来和成长性。

17年一季度十大流通股东里新增了两家机构,一家信托持股,一家社保基金。这就非常有意思了,2季度出来以后可以关注这两家机构的持仓情况,作为参考。

17年一季度的股东数量持续大减,平均持股数量也持续增加啊。散户数量和机构数量都减少了,这里可以再次证明,机构也是趋势和择时的投资者(投机者)

上图清晰表明了主营业务占比,酸奶占绝对影响力。看企业规划,未来公司是准备继续打造酸奶名牌的,细分领域做大做强也是很牛的。

我贴上面两张图是要我们对于市场做出一些清晰的判断,食品在市场有很多销售渠道,天润并不是渠道商的主要选择和力推的品种,也并没有占据渠道的最有力位置,但是任何事情都有两面,这也说明它的成长空间很充足。

再说一个有意思的地方,16年9月1日解禁股票330万股,四家机构,其中第一创业55万股,很巧合哦。第一创业在外投资有多少没暴露出来呢?

套用时下流行的概念,对于看财务报表这事可能需要重新定义,不能简单看做股票分析,应该是数据分析。