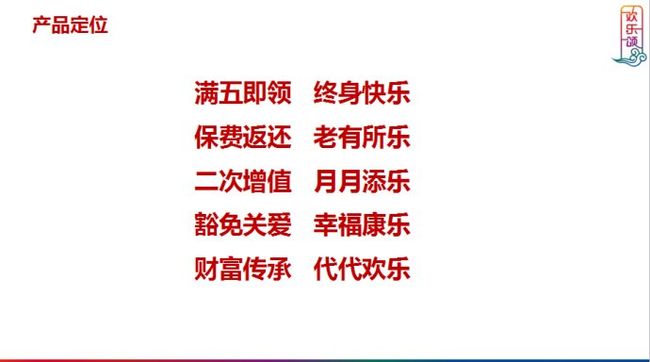

时光荏苒,岁月如梭,转眼间2017只剩不到一个月时间了。各家保险公司的开门红大战正如火如荼上演,保监会“134号文件”后,万能险不能以附加险形式存在,各家保险公司推出了年金险和万能险双主险并存的产品组合模式。各类产品百花争艳,让人目不暇接。如平安玺越人生、华夏华夏红、人保鑫盈人生等。今天为大家介绍的一款是来自天安人寿的欢乐颂。啥?欢乐颂?是天安人寿出品的欢乐颂3?主演还是原班人马不?天安目前还是专注保险行业服务,没有打算向影视行业进军。欢乐颂年金保险到底啥样呢?咱们一起来看看。

欢乐颂年金保险

一、投保规则

【投保规则】

投保年龄:出生满28天——65周岁

保险期间:终身

缴费方式:3/5/10年交

二、产品责任

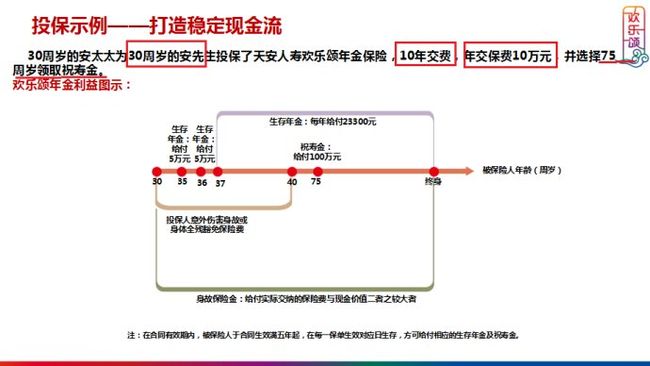

为了便于直观说明,假设被保险人为10岁小男孩,年交10000,10年交,祝寿金领取年龄为65周岁,则合同约定基本保额为13790。

【生存年金】第6及第7个保单生效对应日生存,返还首次实际交纳保费的50%,之后的每个保单生效对应日生存,返还基本保额的20%。

第6个保单年度(16周岁):首次保费10000的50%,即返还5000

第7个保单年度(17周岁):10000的50%,也返还5000

第8个保单年度——105周岁:基本保额13790的20%,即2758。活得越久,返还越多,最多可返还到105周岁。

【祝寿金】祝寿金领取年龄有三种选择,分别为65周岁、75周岁、106周岁三种。投保时合同约定选择一种。被保险人生存至合同约定的祝寿金领取日,按实际交纳的保费给付祝寿金。祝寿金领取日为祝寿金领取年龄对应的保单生效对应日。

65周岁领取祝寿金:实际交纳保费共100000,祝寿金为100000。

【身故保险金】被保险人身故,按实际交纳保费和身故时保单的现金价值二者之大者给付,合同终止。

【投保人意外身故或全残豁免保费】保费豁免必须同时满足以下两个条件,可免交投保人自身故或全残之日起的后期续交保费,合同继续有效:

1、投保人因意外伤害身故或全残

2、投保人身故或全残时年龄介于18周岁至60周岁之间

三、保单贷款

1、贷款金额以现金价值净额的80%为限,每次贷款期限不超过6个月。

2、已发生保费豁免的保单不可做保单贷款

3、天安人寿现行贷款利率为4.99%

四、减少保险金额

1、已交两年保费且合同生效已满两年可申请减保

2、减保后的基本保额不能低于3000

3、减保后基本保额同比例减少,可领取减保部分对应的现金价值

4、减保后的保费=本次减保前的保费X(1-减保比例)

五、生存类年金领取规则

1、直接领取:直接领取,生存年金和祝寿金可划入被保险人的银行账户

2、进入鑫如意万能账户:欢乐颂的生存年金、祝寿金可关联万能险鑫如意,

进行二次增值,保证利率为3%。

3、累积生息:若未选择直接领取或进入鑫如意万能账户,则对生存类保险金

做累积生息处理,若对已进行累积生息的生存类保险金进行直接领取或进入万

能账户,则在此之后的生存类保险金不再累积生息。累积生息现在利率为3.5%,

这个利率是不保证的,会变化的。

鑫如意年金保险

鑫如意年金保险是一款万能险,保底利率是3%,是以主险的形式存在,“保监会134号文件”规定万能险不允许以附加险形式存在。欢乐颂年金险可以关联鑫如意万能险,关联后,欢乐颂的生存类保险金进入鑫如意进行二次增值。鑫如意的产品责任是怎样的呢?

一、投保规则

【投保规则】

投保年龄:出生满28天——70周岁

保险期间:终身

缴费方式:趸交保费、追加保费、转入保费

趸交保费最低不能少于100元

二、保单利益

【鑫如意保费构成】

鑫如意万能险保险费的构成,包括以下三方面:

1、鑫如意的趸交保费

2、鑫如意的追加保费

3、转入保险费:如果欢乐颂年金关联鑫如意账户后,欢乐颂生存类保险金(生存年金、祝寿金)算作转入保险费

【最低保证收益】最低保证利率为3%

【持续奖金】鑫如意合同在第5个保单生效对应日有效,按第5个保单生效对应日之前5个保单年度内累计已交保费的1%发放持续奖金,也就是第6个保单生效对应日发放持续奖金,并计入保单账户价值。

在之后的每个保单生效日合同有效,按该保单生效对应日之前一个保单年度内累计已交保费的1%发放持续奖金,并计入保单账户价值。

三、产品责任

【生存年金】合同生效满10年起,被保险人人生存,可申请生存年金。自提出申请后的首个保单生效对应日起,被保险人在每一保单生效对应日生存,按保单当时账户价值的3%给付生存年金。

每个保单年度给付的生存年金不得超过已交保费的20%

【身故保险金】被保险人身故,按身故当时的保单账户价值给付身故保险金,合同终止

四、费用收取

1、初始费用:为所交保费的一定比例。

【趸交保费】:收取比例为2%

【追加保费】:收取比例为2%

【转入保费】:收取比例为1%

2、保单管理费:0

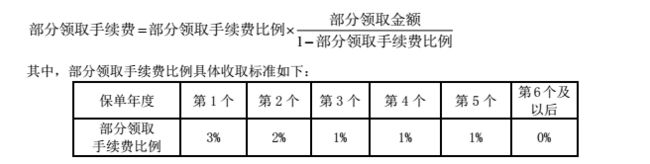

3、部分领取手续费:申请部分领取保单账户价值时,需扣除部分领取手续费

4、退保费用:指犹豫期后退保

五、鑫如意保单账户价值

保单账户价值等于实际交纳的保费扣除相应的初始费用后的余额,在合同有效期内发生以下情形,保单账户价值会发生变化:

1、每次交纳保费后,保单账户价值按交纳的保险费扣除相应的初始费用后的余额等额增加

2、每月结算保单利息后,保单账户价值按保单利息等额增加

3、发放持续奖金后,保单账户价值按持续奖金金额等额增加

4、进行部分领取后,保单账户价值按部分领取金额和部分领取手续费等额减少

5、自鑫如意合同开始给付生存年金起,保单账户价值每年与保单生效对应日按当年给付的生存年金等额减少(实际上账户价值是没变化)。

6、按合同约定给付身故保险金后,保单账户价值直接为零

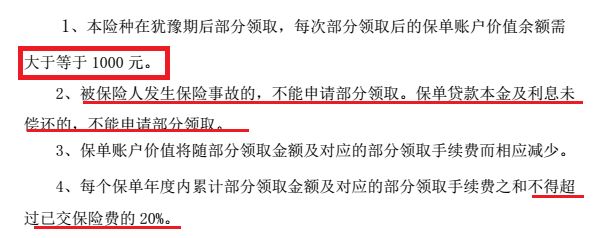

六、部分领取保单账户价值

六、鑫如意保险利益演示(未关联欢乐颂年金险)

以30岁男性被保险人为例,趸交保费50000,第2至第10个保单年度初每年追加10000,累计追加9次。

低档利率是保证的,就以低档保底利率3%来截取几个保单年度的数据进行说明:

1、第1个保单年度末的低档保单账户价值50470是怎么来的呢?趸交保费50000,趸交保费手续费为2%,进入保单账户的金额为50000X(1-2%)=49000。49000按照3%的利率增值,到第1个保单年度末时,账户价值=49000X(1+3%)=50470

2、第5个保单年度末的低档保单账户价值是99034,怎么来的呢?趸交10000扣除2%手续费后,剩9800,9800进入账户,加上上一保单年度末的账户价值86349,共计96149,96149按照3%利率增值,到第5个保单年度末时,账户价值=【10000X(1-2%)+86349】X(1+3%)=99033.47,约等于99034

3、第6个保单年度末的低档保单账户价值是113026是怎么来的呢?第一部分进入保单账户的是趸交保费10000扣除2%手续后的9800,第二部分是持续奖金,第一个保单年度趸交的50000加上第2-5个保单年度追加的共40000,持续奖金为前5个保单年度所交保费的1%,即90000的1%为900,所以第6个保单年度初进入保单账户的为第一部分9800加上第二部分持续奖金900,共计10700。10700再加上第5个保单年度末的账户价值99034,共计109734。这109734按照3%利率增值,到第6个保单年度末时,账户价值=【10000X(1-2%)+(50000+4X10000)X1%+99034】X(1+3%)=

109734X1.03=113026.02。哈哈!小学的四则综合运算排上用场了

七、欢乐颂年金险关联鑫如意保险利益演示(以低档保证利率3%计算)

案例1:下表以被保险人为5岁小男孩为例,欢乐颂年金险年交100000,交10年,65岁领取祝寿金,欢乐颂基本保额为144200元。鑫如意趸交10000元。

1、被保险人14岁时,第9个保单年度末,生存总利益为972614,身故总利益为1083774

2、被保险人20岁时,第15个保单年度末,生存总利益为1348222,身故总利益为1411582

案例2:

安先生40周岁时,低档(保证) 生存总利益为1108363,身故总利益为1188263

安先生60周岁时,低档(保证)生存总利益为2284985,身故总利益为2284985

年金险的功能多种多样,基本谈不上多大收益,最大的优点就是强制储蓄,做好规划,到那个时间段想用一笔钱,那笔钱会一直在那等你。普通人可以利用年金险为子女做教育金,不管以后发生什么情况,子女到那个年龄是一定有一笔教育金存在的。年金险也可以作为养老之用,养老最重要的不是收益有多大,而是要保证一笔安全、稳定、与生命等长的现金流,当我们退休的时候,能有一笔稳定的钱养老,能过上有品质的老年生活。活着的时候,可以部分领取作为养老生活所用,哪天走了也能给后代留下一笔钱。对于高净值人群而言,除了终身寿险,年金险也是很适合做资产保值、增值和传承规划的有效工具,利用投保人、被保险人人、受益人保单合理框架的设计,能够在特定环境下实现相对的避税避债。当然还是先做好基本保障险种后,再考虑年金险的配置更合适。

想了解更多保险方面的问题,可咨询保险经纪人张军,电话(同微信)17520296028