线上投保,让你最头疼的是不是“健康异常”?特别是身体有点小状况的人群,因为不符合产品“健康告知”的投保条件,无法投保。

不过,随着互联网保险的不断成熟,部分保险公司推出了“智能核保”。

今天,老蟹就手把手教你健康异常如何用智能核保成功。本文主要包含以下内容:

①保险公司核保为哪般

②核保,核的是什么

③智能核保是啥

④身体异常如何智能核保成功?案例解析

保险公司为什么核保

其实对于保险公司来说,他们把客户大体分为两类人:标准体,非标准体。他们核保只是为了降低自己所承担的风险,不存在故意为难的情况。

道德风险

规章和制度是维持交易秩序的利器。在保险行业里,老蟹见过太多的案例:

身体健康的人不想买保险,认为自己还不需要;

身体不好的人,则会千方百计地想要买个保险来降低自己的经济损失。

老蟹遇到过这种人:“我检查出了XXX疾病,买什么保险可以赔?”

保险是抵御未知风险的,而不是你生病时的慈善机构。如果保险公司不进行严格核保的话,可以想象,有多少人会在生病后来购买一份高额保险,然后用极少的钱获得大额理赔。

保险公司稳赔不赚,这个行业还如何发展?

保险利率

保险公司在对保险产品进行设计的时候,就会考虑到多种可能性,对于理赔几率和理赔比例都是经过严格精算的。

如果不对被保险人的身体状况进行了解,不进行核保,那么理赔几率就很难进行把控,同样理赔比例无法得到一个稳定的数值,对于保险公司来说,不仅增加了风险,还会使得公司和产品的运营缺乏宏观监控。

核保,核的是什么

简单来说,影响核保的因素主要有以下几个方面:

职业类型

从事不同职业的人,面临的风险不一样,购买保险时的赔付率影响也不一样。

一个经常长途跋涉的货运司机发生风险的概率会比普通公司白领发生风险的概率要高得多;

一个经常在工地的技术工人也会比一个餐厅服务人员发生风险的概率要高。

因此,职业种类对于保险(特别是意外险)的购买是起着重要作用的。

财务核保

很多保险的设计会将保额与被保险人的工作收入挂钩,用来评估所购买的保额是否合理,投保人是否有能力足以支付所有的保费。

比如重疾险保额不得超过年收入的10倍、8倍或5倍等。

假设你买50万保额,那么你的年收入至少得有5万元。

医学核保

医学核保可以说是核保中风控最严格也最有含金量的一部分,因为这个过程通常都需要有一些医学背景的人或专业的医生来完成。

它主要针对被保险人的身体健康状况,而影响一个人的身体健康状况因素非常多:

年龄

性别

体格

个人习惯

既往病史

现有病史

家族遗传

...

性别,女性的平均寿命比男性长,而且性别与某些疾病的发病率也有一定的关系。

体格,通过身高、体重等因素进行分析,如果过度肥胖,患脂肪类疾病的几率会高很多。

个人习惯,主要针对吸烟、喝酒等情况,如果长期吸烟酗酒,患肺部疾病的几率会高很多。

什么是智能核保

智能核保,简单说,就是如果我们不符合健康告知,可以通过线上审核,几分钟内得到保险公司的核保结论,即告诉你能不能买,以什么方式买。

所谓的“线上审核”,其实就是回答保险公司一系列标准化的问题——比如会询问你体重多少,是否吸烟,当下的健康情况,之前的治疗检查情况,以及是否有严重既往病史、家族病史等等。

情况特殊,有可能还会要求进一步进行体检和财务核保。

而核保结论,主要有以下几种人工核保后可正常承保、加费承保、延期承保、特别约定(单项免责)、拒保。

可见,智能核保的优势在于,避免了过去网销保险一刀切,只要符合健康告知就可以买,不符合就没办法购买的情况,这样一些健康只有小问题,或已经痊愈的人,也能正常买保险。

更重要的是,能根据核保结果,进行更灵活的处理,多家投保,利用投保的时间差,根据不同公司的反馈,从中选择对我们最有利的去购买,最大程度获取保障。

身体异常如何智能核保成功

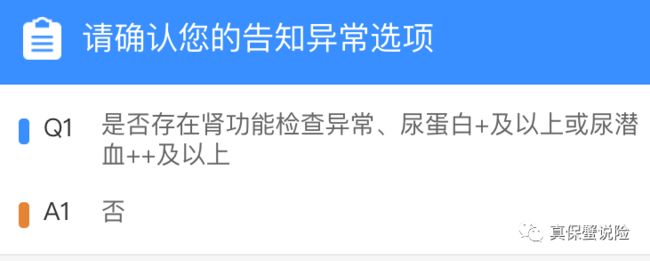

结石智能核保案例分析

结石是我们身体中一些导管腔或器官(肾脏、输卵管、膀胱等)产生的固体,结石一般都有一个核心,比如细菌团块、寄生虫卵、异物等组成,然后无机盐或有机物不断层层叠加形成。

在这里就不啰嗦核保结论, 老蟹尝试了哆啦A保的智能核保,虽然患有肾结石,但是肾功能、尿蛋白、尿潜血没有异常,都是可以按照标准体投保的。

可见患有肾结石对重疾险投保问题不大。

老蟹又查了一下胆结石的智能核保,居然没有任何问询,就可以标准体投保。

前列腺智能核保案例解析

前列腺是只有男性才有的器官,每天分泌约 2 毫升前列腺液,是构成精液主要成分。

前列腺相关的疾病无外乎是:前列腺炎、前列腺增生、前列腺肥大、前列腺癌。

前列腺癌:是男性恶性肿瘤发病率的第6位,发病年龄55岁后逐渐升高,发病率随着年龄的增长而增长,高峰年龄是70-80岁。

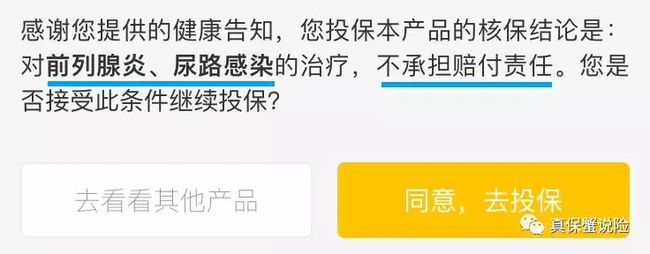

我们看一下前列腺疾病的智能核保结论,下面是尊享e生智能核保截图:

如果仅是前列腺炎,那么尊享 e 生是除外责任的,就是除了上述 2 项疾病不保,其余的疾病都是在保障之内的。

脂肪肝智能核保案例解析

世界范围内 100 个普通成年人中就有 20~30 位脂肪肝患者,而肥胖症患者中,比例高达 60%~90% 。

脂肪肝可分为单纯性脂肪肝、脂肪性肝炎、脂肪性肝纤维化和肝硬化。绝大多数体检发现脂肪肝的人,都是单纯性脂肪肝。

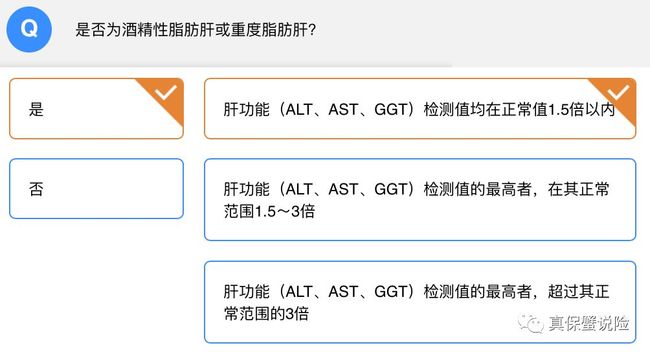

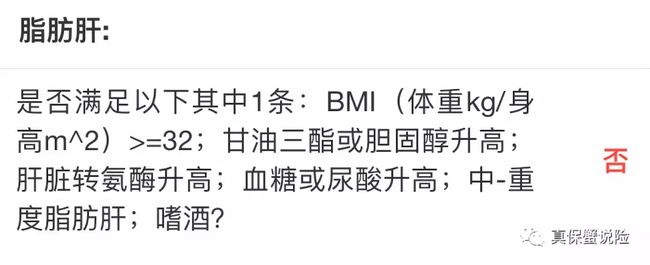

如果患有脂肪肝,应该那对买保险有什么影响呢?老蟹特意试验了哆啦A保的智能核保:

只要不是重度脂肪肝/酒精肝,如果肝功能正常都是可以按照标准体投保的,可见就算普通人患有脂肪肝对重疾险投保影响也不大。

我们再看医疗险,在尊享e生健康告知页面,如果不符合健康告知的要求,选择 "是" 进入智能核保的页面,智能核保结论如下:

通过上图我们可以看到,只要没有过度肥胖、肝功能正常、不是中度 / 重度脂肪肝,通过智能核保都是可以标准体购买尊享e生的。

所以,综合上述三个智能核保的案例来看,智能核保还是很方便的。

老蟹总结

由于时间原因有些疾病可能没有涉及,在实际操作中,由于每个人的情况可能会有所不同,所以需要综合来看待。

另外,核保人员核保经验不同,最后也可能会出现,同一款产品,同样的病例,在A手里标准体投保,在B手里加费的情况。而且不同保险公司的风险承受力也不一样,导致核保结果有有所不同,这些都是需要我们考虑的因素。

在实际投保中,尽可能选择核保结果最优的产品投保,当然所有的前提是:如实告知,投保最忌讳的就是抱有侥幸心理,不如实告知的后果往往是给后期理赔埋下隐患。