一、从CES看智能音箱风向

智能音箱自亚马逊携Echo蹿红市场,国内外科技/互联网巨头以及传统音箱厂商等纷纷切入智能音箱市场,特别是在AI的加持下,智能音箱作为智能家居入口和人机交互的新方式,市场不断升温。从CES看年度科技风向标,智能音箱将成为今年大热门。在CES2018中,联发科联合阿里巴巴量身打造了两款蓝牙芯片,加速天猫精灵的生态圈布局;高通也宣布其智能音频平台对微软、Android、Google提供服务支持 ;同时,包括亚马逊、LG、索尼、百度、京东、联想等厂商都展出各自的智能音箱产品。可以预见,2018年的智能硬件市场即将上演百“箱”大战。

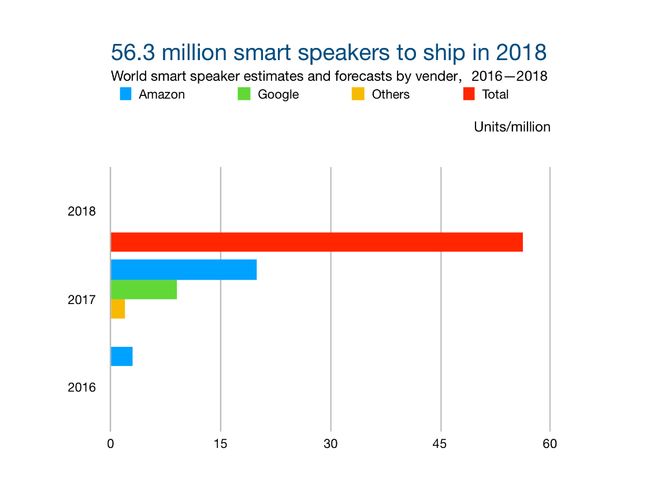

前年(2016年)智能音箱市场销量只有300万台,去年爆发性增长10倍到3000万台,2018年智能音箱全球出货量预计将达到5630万台。

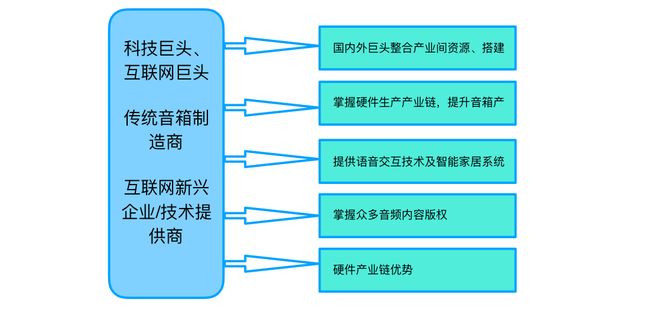

据不完全统计,目前,已经发布智能音箱产品的企业有近50家,还有至少500家与之相关的硬件企业或技术提供商活跃在前沿阵线,同时在苹果、谷歌、亚马逊、阿里、京东等国内外巨头加速布局驱动下,智能音箱行业将出现“战国”局面。

在国内,科技巨头和人工智能创业公司纷纷布局这一市场。阿里巴巴发布了“天猫精灵”,科大讯飞和京东合资成立灵隆科技并发布了“叮咚音箱”,联想推出了“联想智能音箱”,小米推出了“小米AI音箱”,有谷歌投资背景的创业公司出门问问也发布了“问问音箱”。

二、“上+中+下”齐头并进,带动供应链厂商发展

智能音箱市场大火,前景备受看好,围绕智能音箱的产业链厂商热情高涨。尤其是从产业链的角度:

1.上游零部件厂商和芯片供应商备货积极性大增。在过去的2017年,与传统声学相关的OEM/ODM供应商,包括高通、联发科、英特尔、全志科技等芯片厂商纷纷推出了新品,以及零部件厂商和方案商也在激增。

2.在芯片环节,亚马逊Echo采用MTK、TI、英特尔的芯片;苹果HomePod将采用自家设计的A8芯片;阿里的天猫精灵X1则采用了联发科的芯片;咕咚音箱和叮咚音箱的芯片主要由北京君正和全志科技提供。

3.在语音技术服务环节,有科大讯飞、云知声、思必驰等竞相涌入,提供技术支持。目前智能音箱应用的语音技术主要分为五大方向:语音识别、语音合成、语音识别++、智能对话、语义理解。其中声纹识别慢慢凸显。语音交互连接用户、连接服务涉及到的元素非常多,其中麦克风阵列也是重要一环,智能音箱的火热,使得楼氏电子、歌尔股份、瑞声科技、ST、BSE、芯奥微、Hosiden、Sanico、博世、敏芯微MEMS麦克风厂商也在睡梦中笑醒。

4.内容供应商:音箱本质上是内容与服务的载体,内容厂家占有独特的 IP 资源,开始联合众厂商抱团取暖。代表厂家有喜马拉雅、酷我、虾米等。值得一提的是传统音箱硬件研发上已有积淀,倾向于与技术及内容厂商合作。如漫步者、Doss。

5.渠道商主要包括四大类:线上(淘宝、京东等电商平台)、线下(商超、门店)、生态链(互联网生态和家电厂商固有资源)、房地产商。京东通过京东智能打造智能生态体系,建立京东Alpha智能服务平台,以京东微联为平台接入多种智能硬件产品,最终实现叮咚和京东微联智能家居的打通,目前叮咚拥有150多项服务并且拥有自主的开发者平台。阿里巴巴依托电商平台建立相对完善的生态体系,在内容、技术、O2O服务等方向上都有所布局,但硬件产品较少,硬件实力相对弱。

三、巨头、互联网巨头、技术厂商、传统音箱厂商相继入场,抢占市场红利,联发科最受益。

2017年5月份,联发科推出了第二代芯片MT8516,专门用于智能音箱市场,这款芯片搭载了四个处理核心,主频高达1.3GHz,另外芯片组也整合了Wi-Fi和蓝牙通信功能,国内出货量较大的智能音箱天猫精灵X1就是采用了MT8516。 据游人杰透露,2018年联发科会推出第三代智能音箱芯片,目前联发科也已经是亚马逊智能音箱Echo的主力芯片供应商,占据着过半的出货份额,2017年联发科来自智能音箱市场的营收在1亿美金左右,全球市占率在7~8成。据悉,2017年联发科用于智能音箱的芯片出货量近翻十倍,预计2018年还会翻番。

不论是BAT京东等互联网巨头,还是科大讯飞、思必驰等科技公司都在打造 平台布局入口,内容服务发展很快,国内用户的痛点性需求也很快会被满足。

四、结合AI、加强人机交互迫阻前行,前景向好

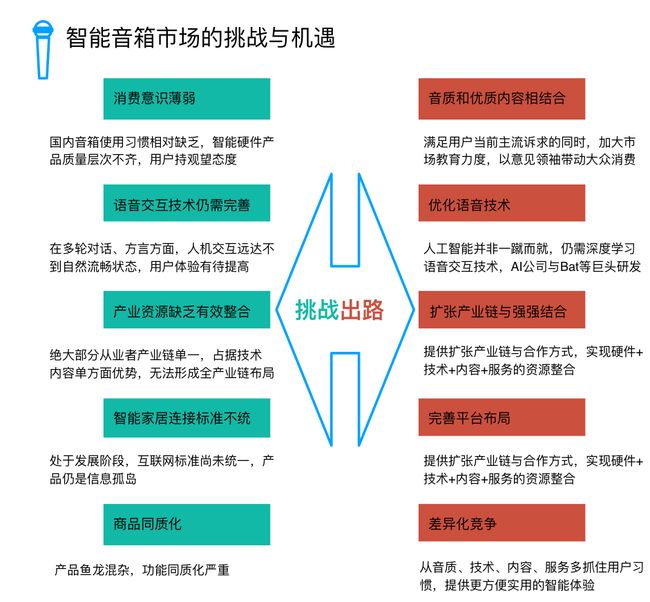

(一)“水土不服”导致国内刚需不旺

2017年,Amazon单Q3产量就达500万部,而国内智能音箱累计销量也不过几十万部,国内做智能音箱比国外主要难在六个方面:

1、语音交互技术仍需完善。国内的智能音箱语音技术比Echo要难得多,Echo是全英文识别,而汉语本身要难的多,方言、语速、说话习惯问题多多,并且国内受众对英文歌曲的喜好,导致对中、英文混合识别技术也有要求;

2、成本控制不好,价格居高不下。成本控制涉及到从上游到下游的各个环节,包括零部件、语音技术、组装、内容、渠道和平台服务等。内容是用户体验的重要参考,国内的音乐版权方式非常分裂,比如三大音乐集团QQ音乐、海洋音乐和阿里音乐,版权不互通,导致成本增加,这也会严重影响价格。

3、产业资源缺乏有效整合。绝大部分市场从业者产业链单一,占据技术、内容等优势,无法形成全产业链布局,更多服务和应用需要进一步集成、合成。比如屏幕和系统适配,过去的内容显示在手机端只要考虑一定的尺寸屏幕,手机屏幕是标准的。而物联网没有统一的标准,在物联网端,屏幕的尺寸相差较大,屏幕的适配需要优化,需要花大量的时间;安卓、IOS、Linux混用,所以各方面都要调节;

4、智能家居连接标准未统一极大约束用户群体的开发,这主要因为智能家居系统正处于发展阶段,互联网标准尚未统一,产品仍是信息孤岛。

(二)提升核心竞争力,打造生态价值链

本文认为为推动这一产业的积极发展,企业应打通自身产业链资源,将内容资源、电商资源、技术优势、平台优势整合,并接入其他第三方服务和硬件,实现硬件+技术+内容+服务的资源整合,形成生态闭环,并完善平台布局,打造智能音箱生态体系。

结合AI,完善语音交互、内容服务和生活服务、家居控制三个方面的用户价值体验,同时加大市场教育力度,以意见领袖带动大众消费国内智能音箱参与者更懂“中国话”。

语音交互核心竞争力是远厂识别、语音识别、语义理解和多轮对话。其成熟与否需要企业深耕AI技术的开发嵌入到音箱产品中。

智能音箱的价值体现不仅要在触摸开关、提示灯光,主板、芯片,内置语音交互系统,麦克风收音阵列等硬件上下功夫,还要在内容服务及O2O服务,智能家居控制等“软实力”上攻关。

(三)随着战略布局日趋完善,国内智能音箱市场趋好

从全球来看,智能音箱市场确实呈现爆发式增长,需求确实存在。另外随着京东、阿里、小米、百度等智能音箱玩家入局,以及随后的腾讯等,种种迹象表明大家都在为扩大产能、占领市场做准备。不论是BAT京东等互联网巨头,还是科大讯飞、思必驰等科技公司都在打造平台布局入口,内容服务发展很快,国内用户的痛点性需求也很快会被满足。2018是智能音箱走向大众的关键性一年,AI技术的导入和深度学习将会升级智能音箱产品,不仅看重硬件销量,更重要的是从持续增长的安装量中发掘新的盈利模式。盈利的可能方式有很多,可以是适量的广告、内容订阅服务比如音乐订阅、高级会员服务、和企业解决方案等。智能音箱的技术仍在进步中,同时来自多方的投资也会助力其发展。