1月17日,第二批国家组织药品集中采购在上海开标,此批药品集中采购选择了33个品种,覆盖糖尿病、高血压、抗肿瘤和罕见病等治疗领域,涉及100多家医药生产企业。几个市场重点关注品种的中标结果纷纷流出,其中有消息称,在药品集采阿卡波糖竞标中,华东医药的子公司中美华东出局。

这一爆炸性的消息一经发出,华东医药(000963.SZ)立马放量下跌,全天成交20亿元,以历史新高的成交量跌停。

那么我分析华东医药未来是否可以度过这个难关呢?

判断这是一家好公司吗?

了解这家公司:

公司是干什么的?公司的产品或服务怎么卖?卖给谁?公司有没有同行?有哪些同行?

公司是集医药研发、化学药、中药的原料药和制剂的生产销售,药品分销及零售、医药现代物流、健康产业、医疗美容产品制造和销售为一体的大型综合性医药上市公司。

什么是4+7采购试点:https://www.cn-healthcare.com/articlewm/20190118/content-1044889.html

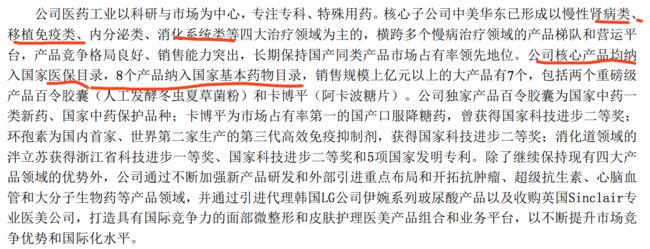

4+7的采购方式使得药品的毛利润不再像过去那么高,那么华东医药有两个重磅级产品,其中一个是阿卡波糖片,阿卡波糖片的市场占有率是第一,但由于未中标,国家的强制推荐下对这个占有率就会收到一定的影响。现在不知道他的收益难道全部都来自阿卡波糖吗?如果不是那么是有多少呢?

核心产品均纳入医保目录,那么这些产品已经中标了几个呢?当然华东医药会影响在公里医院的销售,但是还是有很多私企医院和社区。

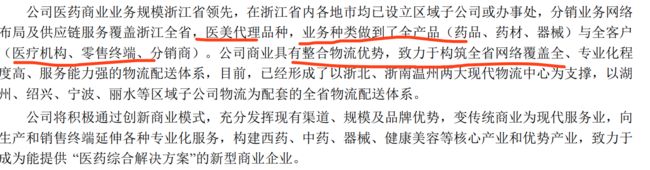

华东医药在2018年时扩大了医美的业务,不仅仅只是国内的市场,还有国外的市场

虽然有很多医药行业但是每个医药行业的主营业务不一样,可以通过萝卜投研看各个公司对应的主营业务

天士力和华东医药的主营业务都有医药商业

天士力、华东医药、国药股份的资产是差不多的。

护城河分析:

公司历史是否有高回报?是属于那种类型的护城河?护城河是宽还是窄?

连续5年的ROE在15%以上,说明公司历史上是有高回报。

在这次的竞标中由于价格的原因没有中标,对于用户来说宁愿用更低的价格购买相同疗效的药片,则没有品牌溢价的无形资产;对于用户如果生病了不会想到一定要去购买这个牌子的药,更多是和医护人员说明自己的情况,由医护人员给用户选择,则没有品牌搜索的无形资产和转换成本护城河;

我们可以看到华东医药目前有三个专利,发明专利权的保护期限20年,实用新型专利权和外观设计专利权的保护期限10年。从时间上看这些专利并没有过期,那么华东医药有专利无形资产;

参考资料:https://shengchengpan.faniuwenda.com/news/3334.html

假如我想开一个制药厂,那么我只需要满足一下条件

这个只是需要花钱请人、买设备、厂房、找合适的场所,都是钱的问题就不是什么问题了,所以没有政府授权无形资产。

华东医药的产品不会像微信一样,每增加一个微信用户,随之而来会带来更多新的用户,越来越多的用户构成一张大的联系网,所以没有网络效应的护城河。

华东医药和天力士的毛利率远高于国药股份

华东医药和国药股份的净营业周转天数远高于天士力(周转天数是越小越好),浙江省的医药流通市场,主要被华东医药、英特集团、浙江震元所占据,其中,华东医药市占率居首位,为20%左右,英特集团市占率约为17%、浙江震元为2%。

参考资料:https://robo.datayes.com/v2/details/news/64035366

如果你比较保守,可以不将这归为规模效应护城河

综上所述,华东医药有专利无形资产和疑似有规模效应护城河,如果你想开一个药店不是那么容易复制的,需要花大量的资金,而且不是一年两年就可以回本的,所以可以推测是窄护城河。

扩展资料:https://www.jianshu.com/p/2ae1ae144083

盈利源泉分析:

利用杜邦分析法,判断这家公司是属于那种商业模式?他的强项在未来是否可以持续?

这是2019年前3个季度的资料,从图中可以估算华东医药将会有9%左右的净利润率不是特别的高,资产周期的周转率除了天力士都很高,估算华东医药的2019年资产周转率为160%左右,算是很不错的。杠杆倍数预估会在1.8左右,也不是很高,所以可以知道华东医药是低利润高周转型的商业模式。

由于没有中标,那么对于2020的销量会受到一定的影响,同时又需要变革,在2020年三费中研发费用还有销售费用会有一定的消耗。假如他中标的话单价下降,订单的增多,同时可能需要更多机器or工人(如果能做到自动化,就不需要更多的工人,这得再看看华东医药是如何制药),不过可以减少销售费用,因为变成是默认的药片收购。不过具体他们的计划需要后续跟进判断。

程序媛持续更新中...

如何给公司估值?

金鹅估值法: