青云冲刺科创板:不为进攻,而是防守

4 月 7 日,青云向科创板递交招股书,云计算市场这几年波诡云谲,成立于 2012 年的青云还是坚定选择上市独立发展,期间有不少厂商选择接受投资站队,时至今日,直面巨头的云服务商已经不多,青云是其中一家。

招股书显示,青云本次计划发行不超过 1200 万股,占发行后总股本不低于 25%,募资规模约为 11.88 亿元人民币,分别用于云计算产品升级(7.34 亿元)、全域云技术研发(1.41 亿元)、云网一体化基础设施建设(1.64 亿元)以及补充流动资金(1.5 亿元)。

青云也成为继 UCloud 之后,第二家冲刺科创板的云服务商,UCloud 已于 1 月 20 日正式登陆科创板,两家云服务商保荐机构同为中金。

早期青云曾想海外上市,为此特别搭建了红筹架构,2017 年改为回归国内上市,又拆除了红筹架构,对于青云这类尚未盈利的技术型公司,相比A股,科创板的友好度更高。

营收、利润差强人意

青云的招股书清晰的展示出了目前经营状况,资金吃紧是摆在明面上的事实,冲刺科创板很大程度就是为了引入资金缓解压力。

根据招股书数据,不难算出青云营收同比增长数据,2018 年为 17%,2019 年为 34%,对于高速增长的云计算行业来说,这种增速着实有些慢了,同期仍有头部厂商保持翻倍增长。

行业竞争加剧,云计算的马太效应凸显,头部云计算厂商如阿里云、腾讯云等加大了市场投入并进一步降低价格,青云本身也经历了一些调整,战略聚焦私有云,都是增长数据变化的原因。

2017 年度、2018 年度以及 2019 年度,青云产生亏损净额分别为9,647.78 万元、14,945.85 万元和 19,096.65 万元,扣除非经常性损益后归属于母公司所有者的净亏损分别为5,360.63 万元、12,692.29 万元和 13,857.17 万元,尽管经营层面净亏损率有所收窄,但亏损规模仍相对较大。

一位投资机构人士在朋友圈写道,“很早就听说中金继科创板云计算第一股 UCloud 之后保荐青云上科创板,不过看财报还是有点大跌眼镜,营收和盈利差强人意,看来云服务公司和 IDC 产业一样,要靠大资本快速扩张建立起规模优势与护城河”。其言不无道理。

与此同时,青云毛利率持续走低,近三年青云综合毛利率分别为 22.27%、11.01% 及 12.51%,其中,云产品业务毛利率分别为 40.28%、33.59% 及 33.02%;云服务业务毛利率分别为 2.30%、-18.92% 及-26.53%。云产品的毛利率近两年稍微稳定,但云服务毛利率还在下降,且没有看到转折点。

对此青云也阐述了原因以及应对之策:

主要是公有云领域竞争激烈、客户结构调整、前期固定资产投入较大等因素所致。公司未来将通过深耕私有云市场、丰富产品线并探索交叉销售机会、强化成本控制和提高经营效率等策略优化公司的毛利率表现。若公司经营策略无法适应行业趋势、客户需求和竞争格局变化,则未来一段时间内毛利率仍可能继续存在波动。

经营活动产生现金流净额数据,近三年分别为1,051.19 万元、-6,239.70 万元及-8,700.04 万元;研发费用分别为3,067.42 万元、6,426.93 万元和6,954.25 万元,呈持续上涨趋势。

青云的三位核心管理层,黄允松、甘泉和林源持股占比分别为 18.92%、6.2% 和 3.1%。

青云处在过渡期

青云将自己定义为“一家具有广义云计算服务能力的平台级混合云 ICT 厂商和服务商”。

在技术层次上,自主研发形成跨越智能广域网、IaaS 和 PaaS 的云网一体技术架构体系,拥有全面的 ICT 服务能力;

在交付形态上,以统一技术架构形成云产品、云服务两大标准化业务模块,根据客户需要满足私有云、公有云和混合云的部署需求,并针对多个行业形成了完善的行业云计算解决方案;

在场景纵深上,正着力布局发展集云、网、边、端于一体化的综合服务能力,实现更广义的数据互联。

公有云是巨头的游戏,这个观点正在被证实,青云自身的发展轨迹也说明云服务这门生意并不好做。

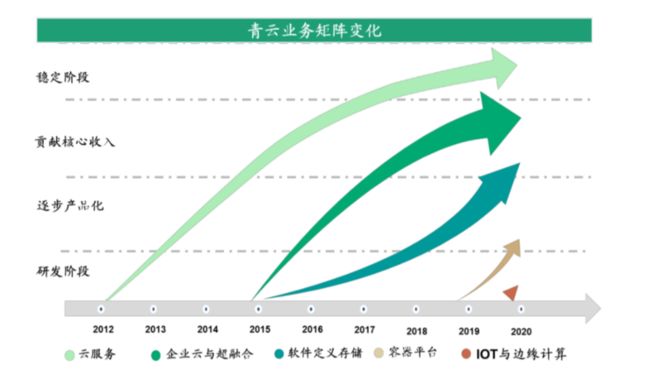

2012 年 7 月,青云公有云平台上线,是国内云计算行业最早期玩家之一。

2015-2016 年,青云将核心技术从公有云服务中解耦并产品化,形成可独立交付的云产品,包括 QingCloud 企业云,青立方超融合系统和 QingStor 企业级分布式存储,进入私有云市场,标志着青云向私有云、或者说是混合云偏移,一大好处就是现金回流更快。

2017-2019 年,QingCloud 企业云和青立方超融合系统已经成为青云核心收入贡献来源。

面向未来,青云希望将 QingStor 企业级分布式存储培养成为下一步收入的重要来源。此外,青云还力推 KubeSphere 容器平台,重金投入 SD-WAN、统一多云管理平台等服务和产品,在混合云解决方案越走越远。

创业以来,青云一直是动态的,创业如同走钢丝绳,青云不同调整才走到今天,拓展业务边界给青云带来更多的营收,但也带来更多的对手。

在云产品业务领域,青云面临着华为、新华三、VMware 等大型 IT 行业龙头的竞争;在云服务业务领域,阿里云、腾讯云、AWS 等实力雄厚,各大厂商通过降低产品报价、加强营销推广等多种手段抢占市场份额。

云计算行业的容错度越来越低,青云需要更多助力才能站稳云计算下半场,前期青云已经融资多轮,最近一次还是在 2017 年 6 月,其完成 10.8 亿元D轮融资,随着资本市场收紧,行业竞争加剧,上市对青云已经是必选项。

机会与阴翳并存

UCloud 第一个吃螃蟹成功上市,起到了示范效应,不仅给了云计算厂商信心,而且也让云服务商这个新品类进入到公开市场。

相比 UCloud,青云整体业务数据表现稍逊,比如 2018 年 UCloud 营收为 11.87 亿,青云为 2.82 亿元。

青云上市标准遵循的是《上海证券交易所科创板股票上市规则》第 2.1.2 条第一款第四项,“预计市值不低于人民币 30 亿元,且最近一年营业收入不低于人民币 3 亿元”,UCloud 上市标准为:预计市值不低于人民币 50 亿元,且最近一年营业收入不低于人民币 5 亿元。

押注云服务商是长线运作,UCloud 和青云之前都是累计亏损,对于笃定长期价值的投资者,云服务商是一条好赛道。

混合云是青云的现在和未来,青云也提出了“广义混合云”发展战略,已形成统一技术架构及标准化模块部署能力。

根据 RightScale 2019 年云状态报告,在雇员超过1,000 人的大型受访企业中,有 58% 采用了混合云部署模式;Gartner 预测,到 2020 年采用混合云的企业占比将达到 90%;信通院数据统计,采用混合云部署的中国企业占比从 2017 年的 6.6% 提高至 2018 年 8.1%,占比稳步上升。

青云的竞争优势在于核心技术自主可控,统一架构覆盖多重云计算形态,充分满足客户混合云架构需求,产品和解决方案较为丰富灵活,主要劣势在于资金缺乏以及品牌影响力。

与市场上有钱有人的厂商相比,青云首先需要补足自己的资金短板,冲刺科创板对青云更重要的意义是守住眼前的市场,先防守再进攻,徐图未来。

『或飞青云上,或落江湖间』,青云只有两种命运。