二宝妈碎碎念:最近碰到咨询和购买过平安万能险的朋友挺多的,沟通过程中发现很多人存在一个误区:把万能险当做普通的保障型寿险或重疾险,认为每年交一笔钱到一定年限,然后就能保一辈子。那么请花10分钟时间,听二宝妈讲讲一下万能险到底是什么,怎样才是万能险的正确打开方式。

万能险,国外通常称为万用寿险(universal life insurance)是在传统人身保险产品基础上发展起来的新型保险产品,兼具保障和储蓄功能,在国外保险市场属于较为成熟的保险险种。

自2000年被引入国内后,万能险的发展也可谓是一波三折。直到2010年保监会推出保险投资新政,逐渐放开了险企投资渠道,万能险才凭借其投保方式灵活、资金流动性好的特点,逐渐成为各险企的香饽饽,自此在中国保险业占据着重要地位。前两年“野蛮人”宝能系在资本市场所向披靡,为其源源不断提供弹药的就是前海人寿的万能险保费。

市场上的万能险形态略有差别,下文中所提及的万能险特指平安人寿所售的xx终身寿险(万能型)及附加xx提前给付型重疾险。

那么问题来了!

1、万能险到底是何方神圣

通俗而言,就是保险公司给你开了一个储蓄账户,你的本金(需要扣除一定比例手续费)进入到这个储蓄账户里,年复一年地滚动复利,产生利息。同时这个账户跟普通的银行账户有区别:持有账户的消费者必须购买一年期寿险和重疾险。由于保险公司提供保障需要成本,因此每年要从储蓄账户里扣掉该年度的保障成本。只要这个账户里还有余额,保险公司就得按照约定的费率表卖给你这种一年期的寿险和重疾险,直到出险赔付或者账户价值为零。

2、原始本金

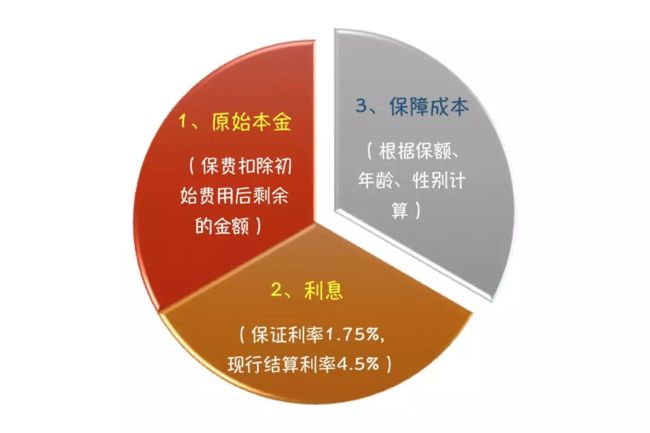

都知道储蓄账户需要有本金才能滚动起来,那么本金从何而来?没错,保费,但又不像银行存多少账户里就有多少。

A:存6000!

B:哎呀,我们保险公司很苦的,要给小二发工资,要租场地,要买这买那,都是成本。所以我每年要扣一丢丢手续费,但是您放心,保证每年都给您赚回可观的利息,绝对不会亏的。

A:一丢丢是多少?

B:嘿嘿,还好还好。

A:这还不多?我交6000,你就给我卡里充3000 。不干,骗子还我血汗钱!

B:客官息怒,后面年份的手续费就很低了,我们掌柜的是很良心的。目前恰逢N周年庆典,专门针对您这样的优质客户搞了个力度特别大的活动,只要您前四年都按时交钱,那我们就在您交满了5年、10年和20年的时候,分别给您已交总保费的1%、1%和1.5%的奖励。惊喜不惊喜,意外不意外?

A:有点懵,容我仔细算算。哦,也还行哈。

3、利息

终于要说到这一块了。稍有经济常识的童靴们应该都知道,复利是一件很可怕的事,只要给足够的时间和正利率,一个小小的金额也能如滚雪球般成为天文数字。保单跨度动辄几十年,所以业务员给你看的演示数据通常都很好看,无比诱人。

B:客官,您每年在我们这存几千块,几十年后就能有上百万了。

A:哇塞,这么好!

B:那当然,我们大公司是很讲信用的。单子在这,签个字您就坐等着收钱吧!

A:(暗道:哪里不太对,真有天上掉馅饼的事?)来来来,给我看看这是用什么利率计算得到的?神马,6%!!!……你妹,敢不敢写保证书签字画押?你别跑,站住!

B:客官,请轻点拍!您看虽然达不到6%,但我们平安这些年的结算利率一直很稳定,现在余额宝都限购了,4.5%不算低了!

A:现在听说国外很多都负利率了,不会我存的钱每年还要倒扣钱吧?

B:不会不会,您看合同上白纸黑字写得清楚,保证年利率1.75%。

A:mmp,我朋友买的那款保证利率3%~~~

B:哎呀,客官,我们这么大的公司,这么多消费者都选择我们,您觉得他们都傻么?小公司的利率是高,万一哪天倒闭了呢,连本金都拿不回来了!

A:也对吼,4.5%也不错。签字交钱,稳稳的幸福,仿佛看见了自己的小金库变成了座大金山,人生赢家之日可待了。

4、保障成本

B:来,客官醒醒,选个保额吧?

A:保额是啥玩意?

B:咱们这个账户特别棒,不光能存钱,还有保障功能,万一不小心生了重病或者驾鹤西去,保险公司是要赔钱给您的。有病治病,没病存钱,是不是很棒?

A:赔多少?

B:没定数,就看你想设多少,可以10万,也可以100万。

A:艾,玛,这么好,给我来100万的!

B:好嘞,合同拿好,客官您慢走!

(20年后)

A:我屮艸芔茻,合同失效了!!!说好的金山呢?我特么血本无归啊!果然保险都是骗人的!!!骗子,还我血汗钱!

为什么会出现上面这样合同失效的情况呢?不是说好的复利增长,小丸子变大雪球的么?

主要原因就在于:保障成本。

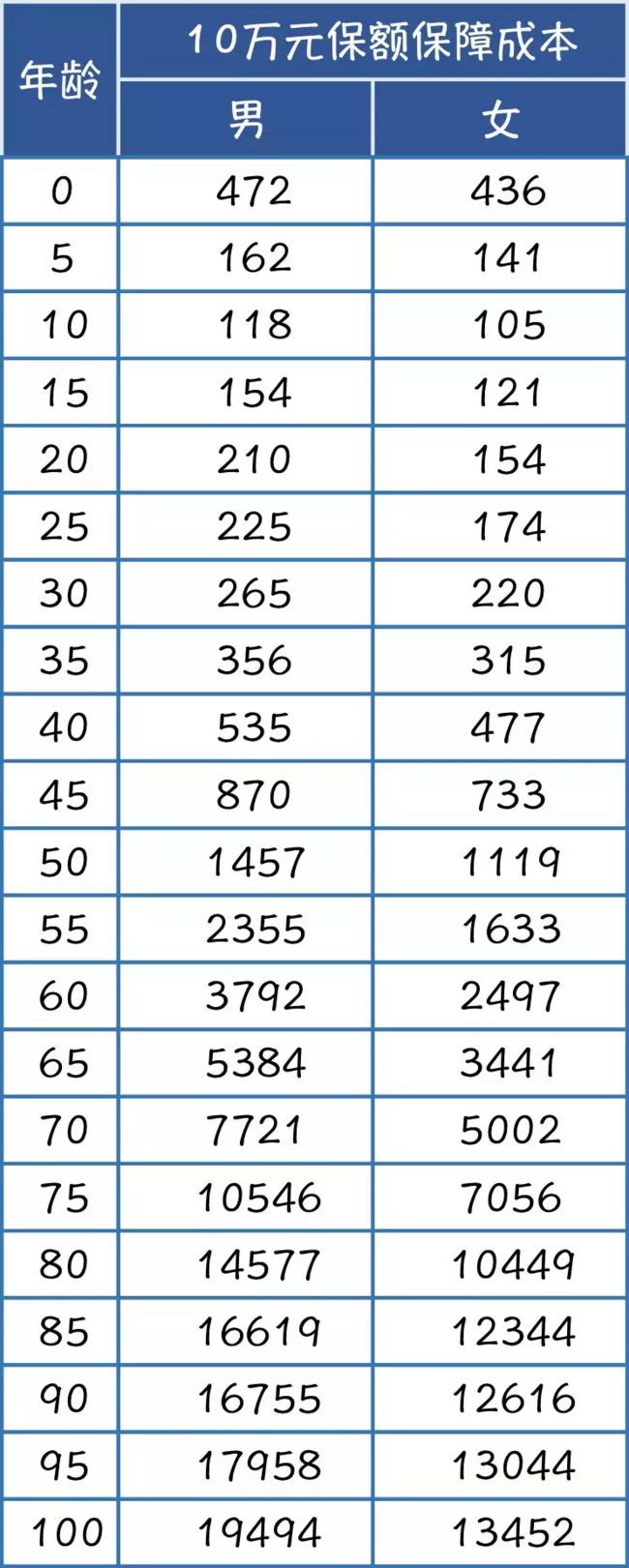

万能险兼具保障和理财的功能,相当于消费者用账户里的钱每年买个一年期的重疾险(含身故责任)。这个一年期的重疾险跟目前市面上销售的一年期重疾险不同之处在于它可以保证续保。对,就是保险公司在合同里给出一个价格表,只要客户的账户存在,保险公司就得一直按照这个价格表给你续保。(由于产品很多,成人选取智胜人生,儿童选取智慧星作为演示对象,细节也许有一定差异,但产品形态基本一致。)

可以看出,保障成本随着年龄增长的幅度越来越大。50岁男性,30万的保额就已经接近一年5000,并且还在快速增长中。

5、保单何种情况会失效?

A:二宝妈,还是你给我算算吧,我这张保单该怎么办!

二宝妈:以30岁男性被保险人,6000保费20年交为例,我们来看看不同保额情况下保单何时会失效!(现实中保障成本是在每个月月末扣除,为了计算方便,选择优于现实的计算方法,即假设保障成本只在保单年度末扣除,这样所有的账户金额都在当年度参与计息。)

保证利率情况下,79岁保单失效;如果能一直维持4.5%的结算利率,恭喜你,到85岁左右还有一笔30万的小金库,保单会一直有效。

对孩子而言,这个数据就很好看了,最低也能保障到88岁才会失效,假如平安持续开挂,一直能维持4.5%的计算理论,12万的本金,将会在60岁左右达到100万,80岁左右达到200万。后期的账户利息远大于保障成本,保单永不会失效。(再次说明复利是一件多么可怕的事)

(以下是不同保额的保单失效时间)

(以下纯粹为验证上文所说100万保额,勿当真,现实中应该没有人会这么做)

可见:对于万能险,保额是奢侈品!

基于最乐观估计(结算利率始终能维持4.5%),30岁男性的万能险保单在20万保额情况下必然会失效(78岁失效),0岁男孩的万能险保单在50万保额情况下必然会失效(81岁失效)。

恕二宝妈直言,在存款、理财利率不断走低的大趋势下,结算利率一直能维持在4.5%的可能性非常小,也就是大家要做好哪怕只设定10万保额,万能险保单可能无法保障终身的心理准备。

6、万能险和重疾险

那么用同样的交费方式,我们可以看看终身重疾险可以买多少保额呢。

可见:只要不是买到了友邦全佑至珍或金佑人生这样的坑货,万能险的保障作用远低于市面上常规的重疾险,即便是平安自己出的天(广)下(被)无(诟)敌(病)的平安福,也是优于万能险的。

别忘了,终身重疾险是有轻症及豁免等相关保障的,而且在80岁的年龄通常都有接近保额的现金价值。

同样交钱,到七老八十,一个啥都不剩,一个依然有终身保障,让前者情何以堪!

(小二强行出镜)

B:不不,客官,你肯定算错了,我们领导都说了,交20年以后就不用再交了,能管一辈子的!

A:写字据,签字画押!站住,别跑!

可悲的是,目前二宝妈见到的大多数业务员是把万能险当做重疾险来卖的,很多消费者其实并不明白自己买的是个什么产品,甚至有的业务员为了促进成交,误导消费者做很高的保额(年交6000就敢给成年客户做50万重疾保额)。如果消费者一直蒙在鼓里,等到保单失效时候才发现自己的年纪已经没法再购买重疾保障,这个锅该谁背?

消费者何辜!

7、二宝妈有话说

二宝妈一直有一个观点:一款兼具保障和理财/储蓄功能的产品,往往最后什么都管不好。万能险作为一个特定时期的产品,在现今寿险/重疾险市场不断推陈出新、费率不停刷新价格底线的大环境下,已经沦为一个鸡肋产品。

对于已经买了万能险的消费者,怎么办?

1、首先明确一点,万能险绝对不能当做主要的保障产品;

2、对于成年人,建议无论如何要在万能险之外补充重疾产品:若是经济压力不大,就继续缴费并在结算利率降低或者年龄超过35岁的情况下,尽可能将保额降到最低,使万能险的理财功能发挥到最大;若是经济压力大,退保取出现金价值也未必是件坏事,毕竟万能险的退保经济损失远低于重疾险;

3、 对于孩子,若是经济压力不大,也最好补充重疾产品,万能险保额适中即可;若是经济压力大,可将万能险保额设定得越高越好(50万左右),待孩子自己成年后再进行保障补充;

4、 务必定期关注账户结算利率,以便及时对保额做出相应调整。

题外话

还记得这张保额对比图么?制图过程中二宝妈感触良多:

1、成人保额最低的友邦全佑至珍(贵出天际),竟然要求投保保额不低于50万,醉了~~~

2、对于0岁孩子,弘康多倍保(轻症重疾皆多次赔付)保额竟然是金佑人生(单次赔付而且轻症占用重疾保额)保额的近2.5倍。二宝妈开始以为算错了,专门又算了两遍确认计算无误后,开始深深地怀疑人生了~~~

3、泰康人寿算是老几家里的良心企业了;

4、最近太平人寿试水费率改革,开打价格战,新品福禄康瑞费率甚至比泰康乐安康还低,本是件很好的事,然而代理人用限时、抢购、限额、费率低于市场40%这样的宣传手法,硬生生让人败坏胃口。被套路的消费者,终有一天会回过味来,到时候代理人将如何自处?

(此文写在一年前,近期来咨询万能险的朋友又多了起来,所以再次发出来,文中所比较的部分产品已经有更新,但不影响万能险部分内容。)