近期陆陆续续有亲友拿着自己的保单或者保险传单来征求我的意见,倍感荣幸和骄傲,虽然我不是专业人士,但是我会以最真的心,去力所能及地解答。至于我不明白的,我身后还有一帮高人不是?

本文重点对大家普遍比价关注的“百万医疗险”中的一些保险术语进行解读,因为有些表述跟我们一般人所想象的还真不一样,甚至出入还不小。

看病贵已然成为了社会的一个痛点,随随便便门诊一个3、5百的开支,随随便便动个小手术数万元的开支,确实给大家的心理造成了极大的负担。这也是大家会去购买和配置医疗类保险,来抵御“因病返贫”风险的最主要原因。

但是保险公司不是公益组织,不是慈善机构,其本质是盈利性的金融机构,赚的就是“死差”的钱。一帮智商、专业知识碾压我们的精算师团队会确保保险公司的盈利性,所以我们要从科学的角度来解读一些文案。

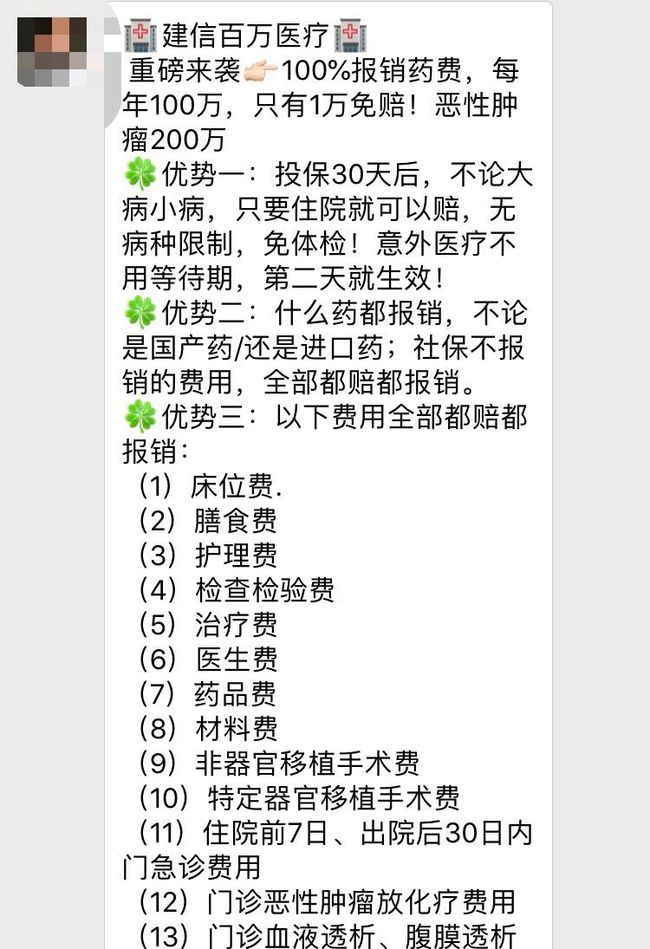

首先给大家看一张友人咨询的产品宣传文案(见微信截图)。

这是一款非常典型的百万医疗险,文案也是典型的百万医疗险的文案,中间有哪些是需要我们注意的呢?

(一)只要住院就能报

可以看出,百万医疗险其实就是百万住院医疗险,除了住院前后一段特定时间内的门诊,以及恶性肿瘤、血液透析、腹膜透析门诊,其他所有的门诊责任都是除外的。

门诊医疗是最常见的医疗,也是我们医疗责任面临的最大的风险,住院医疗相比是一个很小的概率。

所以一定要搞清,不是所有的医疗都可以去报销的。

(二)免赔额1万元

设置免赔额的目的在于,使被保人小风险自留,大风险交由保险公司。

①一般情况下,免赔额是除外社保报销部分的。

讲医疗险时专门分析和讲解过这个问题,医疗险是费用补偿型保险,也就是说每一笔开支只能报销一次,首先要在社保和大病统筹内报销,尔后再去除约定的1万免赔额,剩下的钱才是你能报销的钱。

②保险公司赚的就是这个1万。

给大家一个数据,国家卫计委公布的《2016全国医院量、住院量、病床量、平均费用等》文件显示:2016年1-4月,全国三级公立医院人均住院费用为12892.9元,二级公立医院人均住院费用为5516.3元。

从这两个数据,我们能得到这样一个结论,经过社保医疗以及大病大病统筹报销后的金额,其实是远远低于10000元的,二级以下公立医院甚至更低。

所以这个10000元的免赔额是经过精算师精确核算的,有的保险产品设定的免赔额是5000元,所以我甚至怀疑这个被强行平均后的住院费用的实际参考价值。

当然,你我都不希望用到这笔钱,但同时来讲,我们很难用到这笔钱。

(三)100%报销药费

其实在住院医疗险甄选篇中也已经介绍过了,在这里再强调一下,100%报销是要符合一定条件的。

通常情况下:有社保的人群,在社保外开支除去免赔额是100%赔付的;但是无社保的人群,由于缺少了社保的先行赔付,保险公司一般只承担除免赔额外60%的费用。

(四)免体检

30天后只要住院就可以报销,免体检。

这样的表述,会给人以无限的遐想,是否可以用临时购买保险来抵御现实风险——也就是是否可以神不知鬼不觉隐瞒病情,带病参保?

我只能说——你想多了。

①投保声明。

在具体购买之前,是需要投保人对被保人的身体情况进行声明的,对被保人是否患有疾病以及哪种疾病要进行说明,对该说明而不说明要负的法律责任等进行阐述。

②保险公司核保。

保险公司自然不会只凭投保人的一面之词就进行确保,其内有一整套核保程序。对于已患有疾病,保险公司需要投保人披露发生的症状、就医的诊断过程,可能要求被保险人进一步体检。

免体检的也不等于免去体检,核保过程中有一定的抽检比例,如果被抽中也是需要去体检的。而且保险公司是可以对被保人的医疗记录、体检记录进行调阅的,也就是保险公司会详细分析你的身体数据,以确定被保人是否符合投保条件,是否有特定的除外责任。

③报销核算。

即使保险公司先行直接承保,不进行核保(基本不会出现这种情况),如果发生理赔,保险公司需要进一步核实的,会对你的就诊记录、住院记录进行调阅审核,是一个非常严谨的过程。

对于既有病史等进行核定,是否要除外责任,如果有直接证据证明部分病症由既有病史引发,也会除外责任,直接拒赔。

重点:①定期体检,对于我们掌握自身身体状况是非常明智之举,但对于保险而言,可能不是一件好事,会留下一些记录,会承保和理赔产生不好的影响;②用医保卡在药店购物也有风险。第一这本身就违规,第二药店会给你开一些稀奇古怪的药品来冲抵物品费用,这个开支的药品目录也有可能对承保和理赔有一定影响,如果长期开具同一类的药物,可以让人联想本人患有这样的疾病。

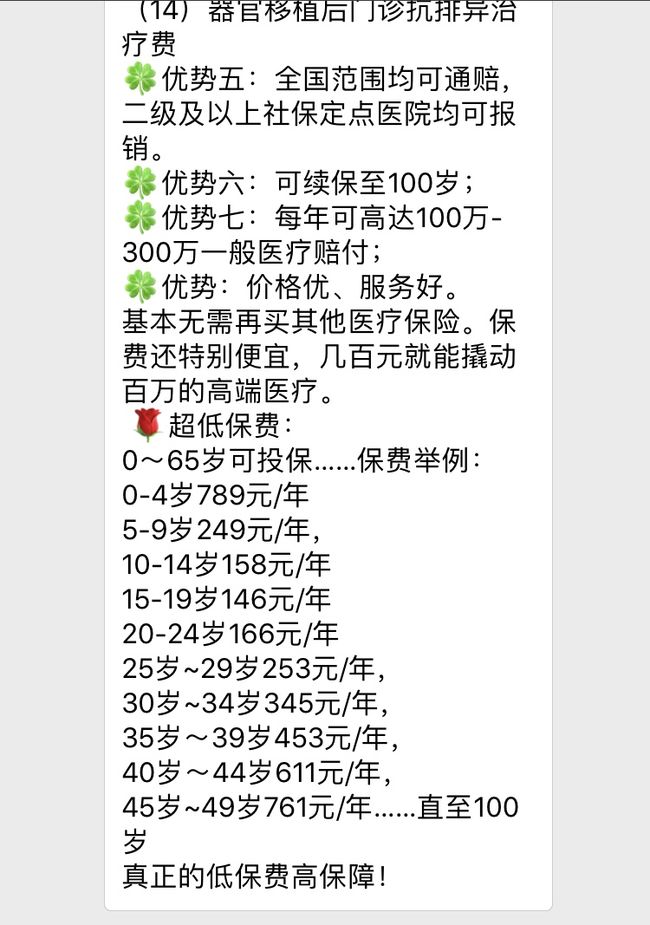

(五)可续保至100岁

这个简直就是太诱人了,持续拥有这样高杠杆的保险,可以覆盖我们一生的重大医疗风险,但是这个跟我们的理解有出入哦,也存在一定的风险。

①是续保不是承保。

根据保险合同,这款保险(绝大部分保险类似)的承保年龄是出生30天至59周岁,在这个承保区间外,保险公司是拒保的,也就是你想买都买不到。

百万住院医疗的保险责任是1年,续保就是在保险到期到继续购置同款产品,好处就是不存在等待期,使风险无缝覆盖。

②产品本身的存续是不确定的。

虽然前面讲了,保险公司肯定是盈利的,但是医疗水平和医疗条件的进步,会放大保险公司的风险,这样的风险保险公司是否能过承受,是需要考量的。

也就是说,当保险产品的风险和理赔超出保险公司承受范围,保险公司会随时对产品进行条款变更甚至下架处理(美其名曰“升级”),如果产品本身消亡了,那续保也就无从谈起。

(六)保费

本身这类保险的杠杆率就极其之高,各家保险公司定价的高低,都是跟提供的保险责任直接挂钩的,保费本身的性价比都相当高,也不在我的说明之列,主要要说明一下,宣传中给的保费是初保费用,续保费用会随着年龄的增加而增长,毕竟年龄越大生病的概率也在增大,保险公司承担的风险也随之增大。

总结:

分析了这么多,只是为了让大家对自己的权益有所理解,明确自己配置的保险究竟是什么。而百万医疗险是否值得购买呢?

当然值得,而且也建议大家都要配置。

我们配置商业医疗险,是为了获取更多的医疗资源,寻求更好的医疗品质。可能发生理赔的概率小,不代表风险不需要覆盖,当大病真的来临,为了寻求生存,医疗费用真的不是你我工薪阶层所能承受之重。