光明乳业业务渊源始于1911年,拥有100多年的历史,逐步确立以牧业、乳制品的开发、生产和销售为主营业务,是中国领先的高端乳品引领者。光明拥有世界一流的乳品研究院、乳品加工设备以及先进的乳品加工工艺。主营产品包括新鲜牛奶、新鲜酸奶、乳酸菌饮品、常温牛奶、常温酸奶、奶粉、婴儿奶粉、奶酪、黄油、冰淇淋、烘焙等多个品类。2014年销售业绩首次突破双百亿,达到了204亿元。

2018年11月,光明乳业找到欧赛斯,希望为旗下光明奶粉品牌做品牌战略规划,欧赛斯从品牌战略角度认为,没有调研就没有发言权,策划必先调研,我们的品牌战略方案解析就从市场调研讲起。

行业环境分析:面临洗牌,行业集中度提升,竞争由“量”向“质”转变

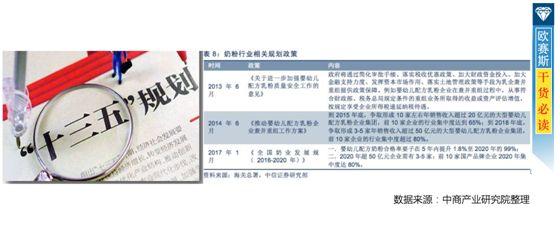

时代已来,行业政策红利叠加,全面振兴奶业发展,打造中国奶粉大品牌。十三五奶业规划出台:农业部、发改委等部门近日印发《全国奶业发展规划(2016-2020年)》,提出到2020年,奶业现代化建设取得明显进展,奶业供给侧结构性改革取得实质性成效。规划提出,将实施婴幼儿配方乳粉产品配方注册管理制度;推动婴幼儿配方乳粉企业兼并重组;培育具有国际影响力和竞争力的国产婴幼儿配方乳粉品牌。

二胎推动奶粉市场红利增长,释放300亿市场空间。2016 年全面二胎政策实施,第一年新生儿新增131 万人,实现 7.6%的高增长。同年,中国奶粉市场整体回暖,奶粉产量呈现增长态势,随着二胎政策红利的进一步释放,预计未来婴幼儿奶粉新增市场空间至少130亿元。

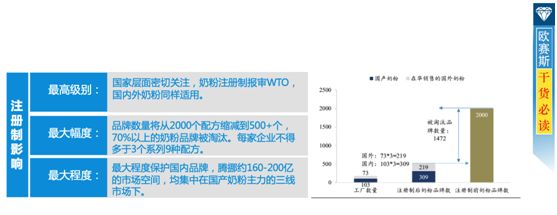

注册制加速奶粉行业去产能,竞争从“量”转“质”。2018年配方奶粉注册制全面实施(全称《婴幼儿配方乳粉产品配方注册管理办法》),在这场政府主导下的奶粉行业去产能中,行业准入门槛的提升、生产规范更加严苛,国内奶粉行业将面临全新洗牌,行业集中度提升,竞争由“量”向“质”转变。

国内针对跨境购政策收紧,进口奶粉价格优势缩小。我国实施的跨境电商零售进口新政(被业内称作“48新政”)的过渡期即将到期,2018年过渡期后的政策即将出台。新政对婴幼儿配方奶粉等商品提出了首次进口许可批件等要求,导致传统保税进口模式受到冲击,婴幼儿配方奶粉进口成本将提高。

市场发展分析:婴幼儿奶粉市场白热化,成人奶粉市场潜力巨大

我国实施的跨境电商零售进口新政(被业内称作“48新政”)的过渡期即将到期,2018年过渡期后的政策即将出台。新政对婴幼儿配方奶粉等商品提出了首次进口许可批件等要求,导致传统保税进口模式受到冲击,婴幼儿配方奶粉进口成本将提高。

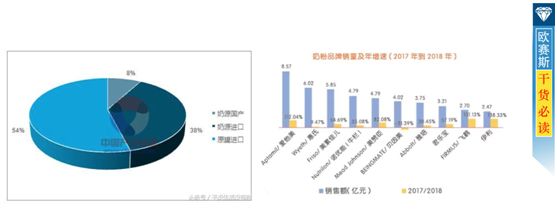

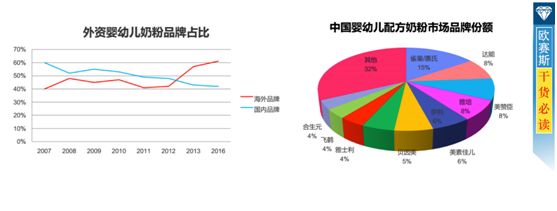

2008年的三鹿奶粉事件的爆发成为国内婴幼儿奶粉市场的分水岭。国产奶粉遭遇信心坍塌,销量大幅下滑。由于食品安全信任危机,“进口”成为中国乳制品市场上的一个卖点,标明“原装进口”及“进口奶源”、“进口原料”的奶粉占了半壁江山。时至2018年,奶源国产仅占市场8%,原灌进口和奶源进口占据垄断地位。而国产奶粉摆脱信任危机更是成为一场持久战。奶粉行业集中高,外资品牌主导,国产品牌增速。奶粉市场竞争激烈,以爱他美、惠氏等为代表的外资品牌在和以伊利、贝因美、飞鹤等为代表的国产品牌竞争中占据上风。Top 10 的奶粉品牌共计销售额达到45.91亿元,占到奶粉品类的74.43%,国际品牌贡献了前十名中72.99%的销售额家。而另一面,国产奶粉也在迅速崛起,伊利和飞鹤的同比增速高达138.3%和131.13%。

中国婴幼儿奶粉市场的竞争已经进入白热化阶段,在奶粉行业的各类型奶粉中,婴幼儿奶粉是奶粉行业的主战场。据数据显示,婴幼儿配方奶粉市场的零售额从2013年的911亿元增至2017年的1650亿元,年均复合增长率达到16%。由于2016 年出生率下降,中国婴幼儿奶粉市场规模增速下降,同比增长率为8%。至2018年,市场增速下滑、准入门槛提升、严格的生产规范,及渠道的重塑等因素都让婴幼儿奶粉市场竞争趋向白热化。受三氯氰胺事件影响,随着跨境电商、原装进口奶粉的进一步冲击,国外品牌直播持续上升,随着之后行业规范逐渐加强,消费者信心逐渐恢复,目前在中国婴幼儿细分市场外资品牌份额基本维持在50%左右。

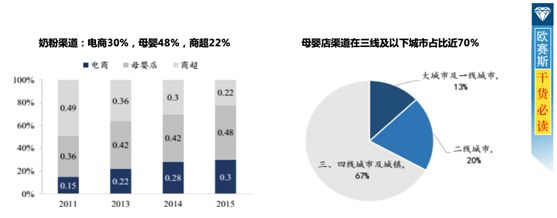

未来之争是渠道的竞争,更是品牌的竞争,消费者信任是品牌的最大资产。尼尔森零售市场研究数据显示,奶粉销售额在地级市、县级市及乡镇占比分别为29%、17%、17%,总计中国三线城市及以下的奶粉销售额占全国的63%。加上注册制新政进一步释放160-200亿市场空间,围绕着三四线城市和乡镇市场的争夺变得更加激烈。各大品牌通过广告覆盖、产品涨价和渠道深耕等策略发力抢占市场。

尤其是国产品牌在三四线市场的渠道占有、利润空间、品牌影响力优势明显。奶粉渠道中,母婴店占比48%最大,且集中于三线及以下城市。母婴店占比增长较为稳定,电商迅速成长到30% ,商超占比逐年下滑。母婴店成为奶粉主要销售渠道。

国产婴幼儿奶粉品牌格局已经从“渠道”突围到“品牌”突围。一直以来,外品牌美赞臣、惠氏等凭借品牌优势把控奶粉头部市场,尤其是高端奶粉市场占比近90%;国产品牌伊利、贝恩美等依托多年渠道优势一直表现突出。近两年,飞鹤等品牌借助消费升级的契机,摆脱价格血战,利用竞争战略找准差异化定位赢得市场,成功挤进中国奶粉市场前列。

消费者信任是奶粉品牌的重要资产,经历2008年的奶粉信任危机,国产奶粉品牌市场份额从60%跌至40%,消费者的信任与信心一直成为国产奶粉品牌攻克的难题。近年随着国产奶粉安全质量提升在业内外受到认可,以及外资品牌奶粉安全问题的频频曝光,国产品牌在重塑信任形象上赢得转机,市场份额不断上升,2018年占比实现60-70%。

成人奶粉市场是一块未被充分开发的市场。容量相对较小:市场规模为489.7亿元,占整体奶粉市场36%(去除婴幼儿奶粉市场)。市场鱼龙混杂:主要由伊利和雀巢为主导低集中度的市场,市场杂牌多且不透明。竞争较为初级:主要通过渠道、价格比拼,未形成以品牌引领的充分竞争。

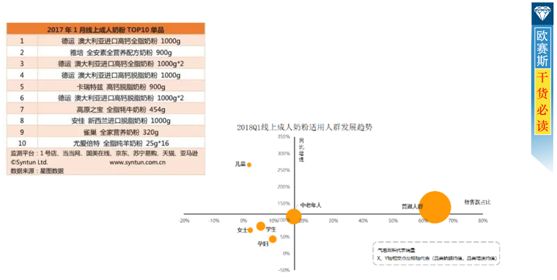

奶粉行业增长迅猛,成人奶粉成为新战场。2017年,成人奶粉占比中国奶粉行业24%。虽然市场规模小,但成人奶粉在近两年销量增速,成为线上乳制品中增幅较快的品类之一。相对于已被国外品牌占领了半壁江山且竞争越加激励的婴幼儿奶粉市场,成人奶粉似乎拥有更多可能性。企业有机会通过市场趋势与机遇的把握获得更多市场份额,成人奶粉行业正在成为新战场。成人奶粉也可以分为普通配方和功能强化配方奶粉,还可以按照不同年龄和性别分很多子类,成人奶粉市场呈现更加细分化的趋势。值得注意的是,适用于普通人群的成人奶粉占比72.2%,近年来有不断扩大的趋势,受众的扩大化还表现在线上成人奶粉的销售TOP单品上,2017年线上成人奶粉TOP10单品均为面向适用人群更广泛的产品。而儿童奶粉同比增速迅猛,市场潜力大。

高端/超高端奶粉增长迅速,均价复合增长11%至247元/千克。随着消费结构升级,产品高端化的趋势也比较明显。据尼尔森数据,大于390元/千克的超高端和介于290元-390元间/千克的高端奶粉销售增速分别为20%、28%,合计占比从2015年的39.4%提升至2016年的48.2%。尽管目前海外品牌在高端市场占据主导地位,但国内厂商也积极通过与海外合作,提升高端产品的布局。高端化也带动了奶粉均价提升。据尼尔森统计,婴幼儿奶粉均价由2003年的60元/千克提升到2016年的247元/千克,CAGR为11%。

消费需求引发竞争焦点发生迁移,由于成人奶粉人群更加细分,消费者诉求也更加细分。消费者对奶粉的消费关注不再仅仅是“品质+功能”的功能诉求,情感需求的越来越高,不同的人群有不同的精神追求,贴近消费者情感需求的、有个性的品牌逐步赢得消费者的更多情感认同。

消费者分析:消费者对“品牌直营”强烈重视,看重品牌背书

我们发现奶粉的线下消费者以年轻女性为主,而男性是线上成人奶粉主要购买者。同时,我们发现需求焦点从价高转向品牌品质保障与全方位的购买体验,在《奶粉销量Top 5 品牌的评论发布图》中,有关产品的评论最多,而母婴电商Top20商品关键词中,“直营”同比增长13倍,消费者对“品牌直营”强烈重视,看重品牌背书。显示出奶粉消费升级下,消费者对品牌品质保障和全方位的购买体验的关注。“铂金”和“白金版”关联销售额的同比增长分别为211.98%和131.87%。除此之外,高端、超高端、有机奶粉成为主要另一大消费升级特征,“铂金”和 “白金版”关联销售额的同比增长分别为211.98%和131.87%。推出满足消费者需求的新产品、新概念或新配方,依然是推动品牌增长的主要因素。

整体而言,奶粉消费者对品牌保持了较高的忠诚度,但有转阶段的因素存在,消费者存在流失,转到其他品牌的可能性。 同时,一二段奶粉销量较低也从侧面反映出,母乳喂养的比例在2018年在保持增长,印证了新生代妈妈育儿行为的变化——开始回归家庭。因此,品牌需要加强各个阶段的忠诚度维护,尤其是早期转阶段的消费者维护,在做到留存现有消费者同时,争取获得新客。

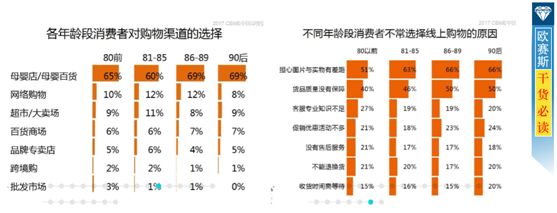

更多消费者通过“网上搜索”和“微信群”获得产品信息,口碑仍然最重要。在消费者最常获得婴童产品信息的渠道中,24%的受访者选择“网上搜索”和“母婴店/百货自有APP”,特别是自有APP名次大幅上升。同时,大部分受访者选择“朋友推荐”,位列消费者获得产品信息的渠道首位。

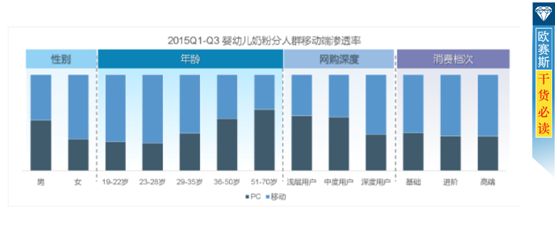

消费者渠道选择方面分人群来看,移动端从女性、年轻人群和深度网购用户开始发力;不同消费档次的消费者对移动端的接受程度差异化不大,高端消费者移动端渗透略高于其他人群。可见婴幼儿奶粉线上市场已进入移动电商时代。双十一奶粉销量达高峰,宝妈宝爸们热衷囤货。电商成为品牌营销重要阵地,双11促销囤货现象显著,尤其是奶粉这类具有消费频率高、忠诚度高、消费量大的,销售峰值分别在“618”和“双11”两次节日大促。在Top10爆款奶粉中90%的产品,其销售额至少占到品牌总额的5%。位列 Top 10 爆款第7位的诺优能,产品描述包含了热门 IP“爸爸去哪儿”,反映出结合热门IP的整合营销的对电商销售的正向作用。

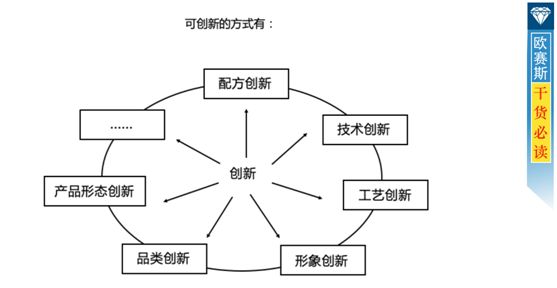

品牌战略思考:开创全龄产品新品类,壮大成人营养大家族产品群

乔布斯1997年回到苹果,问了经典三问:“WHO WE ARE ?WHAT IS IT WE STAND FOR ?WHERE DO WE FIT IN THIS WORLD ?”那么,我们不妨也问问光明,光明的三问是什么?

1、光明是谁?

2、光明代表什么?

3、光明处于什么地位?

要回答这些问题,我们先来看光明的品牌资产。

光明是,一个渊源始于1911年的企业,一个拥有100多年历史的品牌,一个上海证券交易所A股市场上市企业,一个拥有世界一流乳品研究院的企业,一个拥有国家重点实验室的企业,一个中国领先的高端乳品企业。

百年品牌,百年沉淀。光明曾一度以“创新”成为中国乳业的龙头企业,比如手优倍,开创了新鲜牛奶品类;莫斯利安,开创了常温酸奶品类……那么,光明未来的发展,一定是需要回归到成功原点——创新!

因而,今日的光明,需要发扬百年创新精神,再出发。让光明成人奶粉“牛”起来。

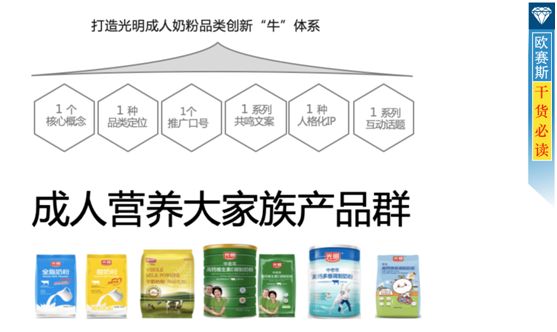

光明奶粉要怎样才能牛起来? 答案是打造光明成人奶粉品类创新“牛”体系。立足光明成人奶粉产品,打造成人营养大家族产品群。

把一个产品群作为一个品类,整体打包运作,推广其中任何一个单独的产品,都能有效带整个产品群的宣传。从产品自身找突破,开创新品类,做全家人都能喝的奶粉。我们为光明创新的品类定位就是——全龄奶粉。一个三代人的营养方案:一罐满足全家营养需求。老中青三代,人人都有好身体。

光明全龄奶粉,覆盖学生、中年人、中老年三种用户群体。因此要开发一个适用范围广的IP形象。人格化,赋予品牌情感、极具亲和力,增强与消费者互动沟通,强化消费者的品牌认知,同时,还能够彰显品牌的年轻化。建议,光明成人奶粉以奶牛为原型,创意成人奶粉品类的人格IP,嵌入到全家人生活的各个场景之中,从而引发与消费者的共鸣。

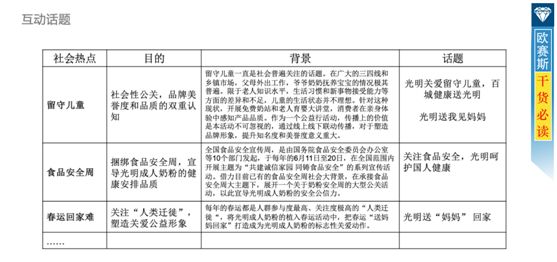

此外,结合社会热点,炒热成人奶粉话题。用公益宣导为新闻造势,全面带动光明成人奶粉市场品牌认知。

总结

欧赛斯总结光明奶粉品牌的品牌战略规划,首先是进行行业环境分析,我们发现面临洗牌,行业集中度提升,竞争由“量”向“质”转变;然后是市场发展分析,显然婴幼儿奶粉市场白热化,成人奶粉市场潜力巨大。然后对消费者需求进行分析,消费者对“品牌直营”强烈重视,看重品牌背书。基于这些洞察,我们对光明奶粉品牌战略进行思考得出结论,那就是光明奶粉要开创全龄产品新品类,壮大成人营养大家族产品群。把一个产品群作为一个品类,整体打包运作,推广其中任何一个单独的产品,都能有效带整个产品群的宣传。从产品自身找突破,开创新品类,做全家人都能喝的奶粉。这样一套品牌战略的打法,开创了国内乳制品行业的先河。

欧赛斯渴望与众不同。

欧赛斯(www.osens.com)是国内首家数字化品牌咨询公司,致力于以品牌为中心为企业提供商业致胜之道。欧赛斯秉承“正道诚信,真知灼见”的核心价值观,将“做正确的事,把正确的事做好”作为两大行动基本准则。欧赛斯独创品牌超级引擎体系,整合古今中外经典商业理论,服务范围覆盖品牌相关全领域,视为客户创造根本价值为唯一标准。