人和树早晚都是同一命运,都要倒下去。只有一点不同,树担心的是外在的险厄,而人烦虑的是内心的风波。

——梁实秋

序

转眼间,

汐汐已经一岁九个月了。

现在她会走,会蹦,会捣蛋,会做鬼脸,

我既心喜她的长大,

又越发担心看不住她了。

然而一到睡前,

她又变回了一只软萌软萌的小家伙,

一只小手摸着我的鼻子,

一只脚丫翘到床壁。

轻轻地叫着妈妈,

然后慢慢安然入睡。

住院时强行断奶分离,

每到睡前,我都摸着病床边沿。

想象我的汐汐在踹着它。

而她的小手摸索着我的鼻子。

这一辈子,无论如何,

我都要护你一世平安喜乐。

每个人来到世界都是意外,

然而离开世界是个必然。

在这个意外性盈溢的世界,

每个人其实都是浮萍。

意外和明天,

谁也不知道哪个会先到。

只不过有些人提前写了结局,

有些人匆匆落笔。

唯一确定的是,

你所过的今天,

是每一个昨天离去的人期待的明天。

但求心安。

我会一直都在。

01 意外险是什么

通俗理解,意外险就是保意外的。虽然我们期冀每天平平安安,但总免不了人生无常。小到猫抓狗咬,大到航空意外,在我们遭遇厄运时,意外险能提供必要的经济补偿,为我们的家庭编织一张缓冲的“经济网”。倒霉透顶时忽然还有一笔补偿金,总算是不幸中的一份慰藉。加之意外险十分低廉,称得上老少咸宜,因此是大部分人的第一张保单。

意外险是最简单的一种保险,但对保险消费者而言,还是容易有一些误读,主要体现在:

(一)将保险的“意外”等同于生活的“意外”

保险定义的“意外”和我们生活中理解的“意外”不太一致,前者要严苛很多,须具备四个要素:外来的、突发的、非本意的、非疾病的。缺少任何一个要素均不构成意外伤害事故。比如,超速驾驶导致的意外事故就不赔,因其危险可预见,却故意采取了危险操作,不属于“非本意的”。通俗理解,如果是自己“作”的意外,很可能就无法赔付了。

(二)将“意外伤害”和“意外医疗”混为一谈

意外险主要分为意外伤害险、意外医疗险。

意外伤害保的是“大意外”,如果因意外事故造成残疾、身故,可以一次性拿到大额补偿金。

意外医疗保的是“小意外”,如果因意外事故造成的伤害要去医院门诊、住院,可以报销相应的医疗费用。如果购买的是意外伤害险,意外受伤住院的治疗费用是无法报销的。

02 为什么建议配置意外险

(一)意外无处不在

大家身边都有朋友不幸发生过意外,遗憾之余可能也会庆幸不是发生在自己身上。但谁知道下一次呢?未雨绸缪,既是对家庭的负责,又能增添心里的安全感。特别是经济情况紧张的家庭,抗风险能力尤其弱,一个意外可能就会使整个家庭陷入困境,更有必要配置意外险。

(二)保费低

意外险算是最便宜的保障型险种,通常在几十元到几百元,普通大众均可入手。

(三)杠杆高

一顿饭钱就能撬动上百万的保障,特别体现保险杠杆作用。买了也算是“百万身价”人士了。

(四)门槛低

相较于健康类保险,意外险投保门槛非常低,只对职业、年龄有所区分。

(五)保残疾

意外险还可以保残疾责任,寿险产品往往只保障死亡责任,很少保残疾。

03 意外险具体保什么

(一)意外身故

对意外导致的身故进行赔付。比如购买了保额100万的意外伤害险,意外身故即可获赔100万,弥补家庭损失。

需要特别说明的是,多数意外险产品保障的是意外事故发生后180天内身故,180天后身故不赔。

(二)意外伤残

对意外导致的伤残给予赔偿。赔付金额与伤残等级挂钩(最轻10级,最重1级,赔付比例10%递增)。比如购买了保额100万意外伤残责任的意外险,若遭遇意外,导致9级伤残,则赔付100万*20%=20万。

关于是否包含意外伤残责任,具体又可分为3种:只保死亡、不保伤残,保死亡和全残,保死亡和伤残。建议选择保死亡和伤残的产品,因伤残概率远大于全残,且严重残疾对家庭经济的影响甚至大于身故,价格只是略贵一些。

(三)意外医疗

对意外伤害的医疗费用进行报销。比如购买了保额2万,100免赔,90%报销的保险产品,若遭遇意外产生住院医疗费用1万,则赔付(10000-100)*90%=8910元。

关于报销限制,可分为2类:仅限社保目录、不受社保目录限制。不限社保目录价格要高一些,但可以更加心安,理赔体验也更好。

意外医疗就医范围通常限制在国内二级或二级以上公立医院,注意有无除外医院(例如之前北京平谷地区的医院就被很多保险公司排除在外,因可能涉及虚假理赔)。

(四)意外住院津贴

因意外事故住院提供津贴。对意外住院津贴赔付的天数一般在180天以内,单次赔付一般不超过90天。部分意外险产品设置了住院免赔天数。

(五)其他保障

部分意外险产品还包含一些特色服务,如报销救护车费用等等。意外津贴和其他保障不算核心责任,锦上添花的性质更重一些。

04 选购意外险的注意事项

(一)保额

考虑保额时,要以综合意外的保额为基准。因综合意外最为常见,理赔概率高。如综合意外50万,航空意外1000万,实际上最管用的是综合意外的50万,而不要让1000万花了眼。

成人的意外身故保额要尽可能高。因其经济责任重。一线城市通常要在100万以上,亦可结合房贷等情况,购买200万甚至更高。一般单家公司意外险的保额不能超过收入的10倍,若有必要可以多买几家公司产品。

儿童的意外身故保额不用太高。为了防范道德风险,国家规定0-9岁儿童身故赔付不能超过20万;10-17岁不能超过50万。不过意外伤残的赔付、航空意外身故、重大自然灾害事故不受此限制。

(二)价格、稳定性、保障性

同等条件下,价格便宜当然是好事。但选择意外险时,不能一味追求价格最低的,还要综合考虑产品稳定性、保额高低。有些产品从极致性价比来看特别划算,但保额不高,下架的可能性也很高,建议作为补充。

(三)职业

保险公司将被保险人的职业危险程度划分为6个等级,从1类至6类风险递增,1-3类职业属于低风险职业,大部分意外险产品都能承保。需要注意的是,如果被保险人的职业有变化,要在约定日期内告知保险人,否则可能影响理赔。具体的职业分类各家公司略有不同,以下是一个职业分类参考。

职业分类表(参考)

1.机关团体、事业单位的工作人员,企业经营管理人员,公司内勤,学生,家庭主妇等

2.从事餐饮、旅游、商业、医院等一般服务业,公司外勤,记者,律师,工程师等

3.农业、牧业、钢铁业、汽车制造业、造纸业、装潢业等

4.内陆渔业、港口作业、钻井业、电气电子设备等

5.从事造林业、木材加工业、陆上油矿开采业、铁路铺设、建筑业等危险程度较高的行业

6.采矿、采石、森林砍伐、勘探等高危职业

(四)消费型和返本型

返本型意外险产品:价格很高,综合意外保额却不高,保费的大头其实是一种理财性质的保险,收益率非常低。以某产品为例,每年交3000,交10年,保30年,综合意外保额10万,交通意外200万,满期110%返还。建议购买消费型意外险(即不返钱的产品),保障属性更强。

(五)独立型和捆绑型、附加型

常见的意外险是独立型的,但也有例外。

捆绑型意外险产品:这类产品是在购买机票、车票、旅游产品等场景下捆绑销售的,保障期间短、保障不全面、产品性价比不高。不建议购买,注意看清楚,别手滑买了。

附加型意外险产品:这类产品是在投保重疾险等主险时附加的,通常保额偏低、保费偏高。不建议购买。

(六)投保年龄

意外险的投保年龄一般放得较宽,主要对未成年人和老年人有限制。大部分产品的投保年龄上限为60周岁、65周岁,部分老年人特定意外险投保年龄上限为75周岁、80周岁等。

(七)生效时间

一般是投保后次日凌晨生效。部分产品为7日后生效甚至更长。

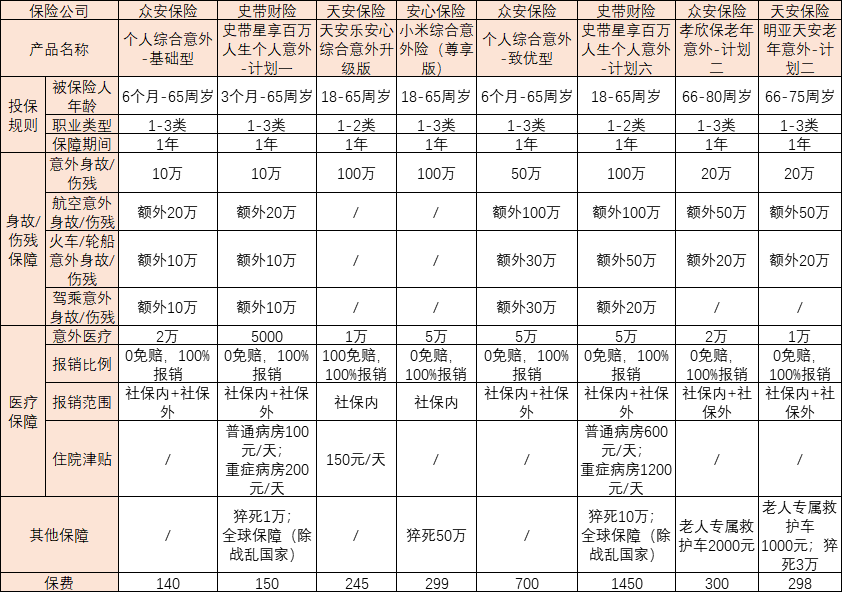

05 意外险产品评测

特别说明:意外险产品太多,评测表放太多,反而等于没有放。所以就不迫害选择困难症了,只选了不同价位的一些代表性产品。下列产品性价比都不错,无论选择哪一款都挺好,建议根据各自需求进行选择。如果大家准备考虑其他产品的话,可以自行对照下表的产品进行对比,看看是不是值得购买。

(题外话:如果大家注意看的话,会发现表内产品都是产险公司的,因为产险公司的意外险整体比寿险公司便宜不少。按说意外险的再保费率都在万分之四左右,价格应该差别不大。高高问了几位精算师朋友,也没有得到特别明确的答案。)

06 投保示例

高高给身边朋友介绍保险知识时,有些朋友最后总是来一句:你买什么,我跟着买就好了。实际上,并不存在绝对好的保险产品,只有最适合自身需求的产品。所以在这里也分享一下自己去年给家人配置意外险的思路,供大家参考。

(一)基本思路

1)在稳定性不错的前提下,尽可能便宜、再便宜(原谅金牛座……)。

2)大人经济责任重,所以大人意外伤害保额要尽可能高,意外医疗因为有社保和单位补充医疗,所以金额适中就可以了。

3)老人和孩子经济责任轻,但发生磕碰摔倒等小意外的概率高,所以意外伤害保额不用太高,但老人和孩子的意外医疗保额要尽可能高,最好不限社保目录。

(二)给大人买的意外险

天安乐安心综合意外升级版

产品优点:

1)同等意外伤害保额下,保费最低之一。

产品不足:

1)承保职业限制在1-2类职业;

2)意外医疗报销范围仅限社保内;

3)保单生效时间较迟,投保支付成功后的最早第30日零时才生效。

(三)给老人和小孩买的意外险

众安个人综合意外-基础型

产品优点:

1)意外医疗保额高,0免赔,100%报销,综合性价比高;

2)意外医疗报销范围不受社保目录限制。

产品不足:

1) 意外伤害保额较低,不适合家庭经济支柱。

写在最后

意外险虽不能完全化解风险,但可以很好地从平缓经济压力,带来心理上的安全感,为了家人,值得入手一份。