-6.8%!艰难时刻已经过去,未来经济走势如何?

4月17日,备受市场关注的中国一季度经济数据正式发布。

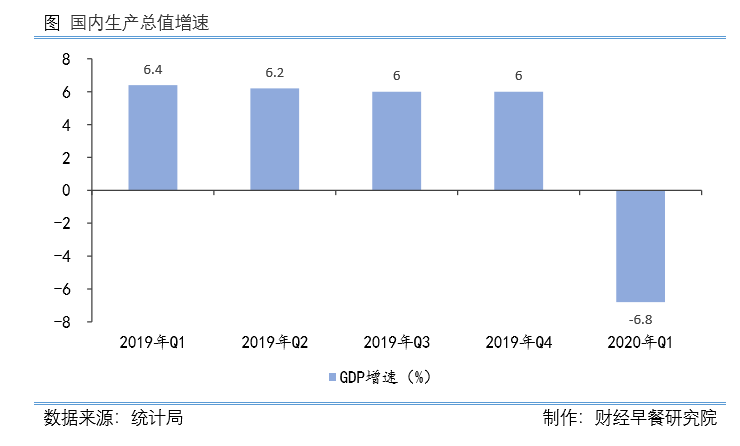

统计局数据显示,一季度,国内生产总值206504亿元,按可比价格计算,同比下降6.8%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

受疫情影响,今年一季度经济数据同比不如上年,市场多有预期。统计局新闻发言人毛盛勇表示:“要以平常心看待一季度经济数据。尽管中国GDP下降,但产业体系没有受到冲击,反而在疫情中得到了巩固和提升。向好的基本条件和中国经济长期基本因素没有变化,能够有效支撑经济中长期增长。”

可以说,一季度中国经济因疫情按下了“暂停键”,随着我国疫情防控形势持续向好,复工复产加快推进,相信最艰难的时刻已经过去。

![]()

对冲疫情不利影响,金融数据超预期

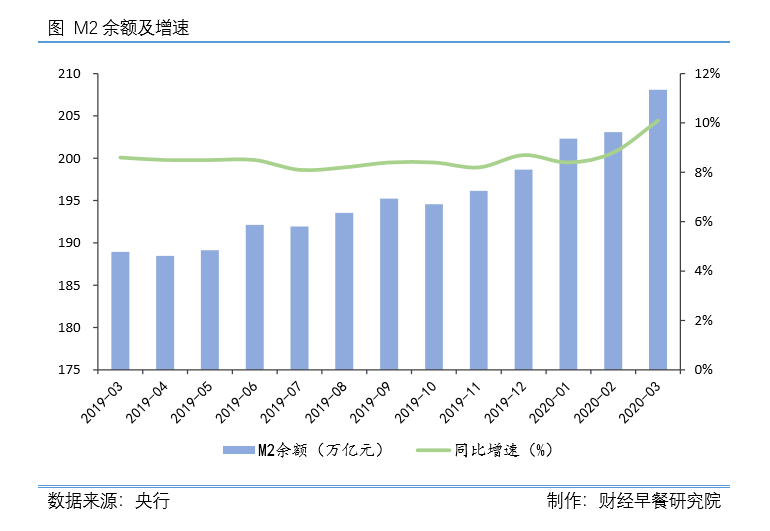

央行公布的数据显示,3月末,广义货币(M2)余额208.09万亿元,同比增长10.1%,增速分别比上月末和上年同期高1.3个和1.5个百分点。而市场预期值M2增速为8.5%,实际增速超出预期。

交通银行金融研究中心首席研究员唐建伟认为,在当前货币市场资金利率处于下行、流动性适度充裕情形下,M2增速反弹属预期之中,但反弹幅度超出市场预期。

业内分析认为,3月信贷增量超预期成为支撑M2增速快速反弹的最主要的因素。此外,财政货币政策双轮驱动下,直接融资明显提速。积极财政政策应对疫情冲击的背景下,财政存款下放也成为助推3月M2增速快速反弹的主要因素之一。

除了M2增速超预期,人民币贷款增幅也超预期。3月当月,人民币贷款增加2.85万亿元,同比多增1.16万亿元,总量上大幅超出市场预期。从新增信贷结构上看,3月企业与居民部门、短期和中长期贷款双双出现较快增长。

民生银行首席研究员温彬表示,银行应贷尽贷、应贷快贷,信贷投放力度和规模远超去年同期,推动3月新增贷款规模大幅回升。另一方面,企业有序复工复产和居民消费回升,是从需求端推动3月新增贷款规模回升的重要原因。

同时,3月企业存款出现快速反弹的现象。3月,人民币存款增加4.16万亿元,同比多增2.44万亿元,其中企业存款新增3.18万亿元。3月末人民币存款余额200.99万亿元,同比增长9.3%,增速分别比上月末和上年同期高1.2个和0.6个百分点。

分析认为,企业存款快速反弹,表明企业复工情况较为乐观。1月由于春节前的季节性特征,企业存款流向居民账户较多,1月企业存款减少1.61万亿元。而2月企业部门因疫情防控几乎停摆,往年同期企业存款的节后反弹并未出现,企业存款仅增加2840亿元。当3月复工复产全面铺开后,企业存款当月新增3.18万亿元,企业复工状态明显恢复。

另外,3月末,社会融资规模存量达到262.24万亿元,同比增长11.5%,增速较上个月提高0.8个百分点。3月新增社会融资规模5.16万亿元,比上月和上年同期分别多增4.31万亿元和2.2万亿元。

分析认为,信贷供给增加与企业融资需求回升,从供需两端推动了3月新增社融大幅回升。

总体来看,在保持流动性合理充裕的背景下, 一季度金融数据超预期,旨在对冲疫情影响,进一步降低实体经济融资成本。 同时,增强财政和货币政策协调,在信贷投向上加大对重大基础设施建设项目、新基建、民生工程等领域支持力度,支持居民消费升级,提高对民营企业和小微企业的信贷占比,不断优化信贷结构。![]()

投资活动放缓,强刺激模式难再现

1-3月份,全国固定资产投资(不含农户)84145亿元,同比下降16.1%。其中,民间固定资产投资47804亿元,下降18.8%。

分产业看,第一产业投资1643亿元,同比下降13.8%;第二产业投资25253亿元,下降21.9%;第三产业投资57249亿元,下降13.5%。

第二产业中,工业投资同比下降21.1%。其中,采矿业投资下降3.2%;制造业投资下降25.2%;电力、热力、燃气及水生产和供应业投资增长2.0%,1-2月份为下降6.4%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降19.7%。其中,水利管理业投资下降13.6%;公共设施管理业投资下降20.5%;道路运输业投资下降17.5%;铁路运输业投资下降28.6%。

分地区看,东部地区投资同比下降12.3%;中部地区投资下降27.8%;西部地区投资下降10.8%;东北地区投资下降14.2%。

有分析认为,一季度基建投资(不含电力)同比下降19.7%,折算3月同比下降11.1%。3月份复工节奏对基建仍有牵制,但如此大幅负增长还是比之前预期要低。也说明政策并非要通过大规模基建进行强刺激的模式,无论从政策定调还是从地方动机来看,类似于当年“四万亿”强刺激的模式很难再现。

此外,一季度制造业投资下降25.2%,折算3月则下降20.6%。疫情冲击下企业盈利能力大幅走弱,加上对未来需求端的预期也相对偏弱,短期制造业投资的回暖仍受一定制约。![]()

消费承压,但刚需消费保持稳定

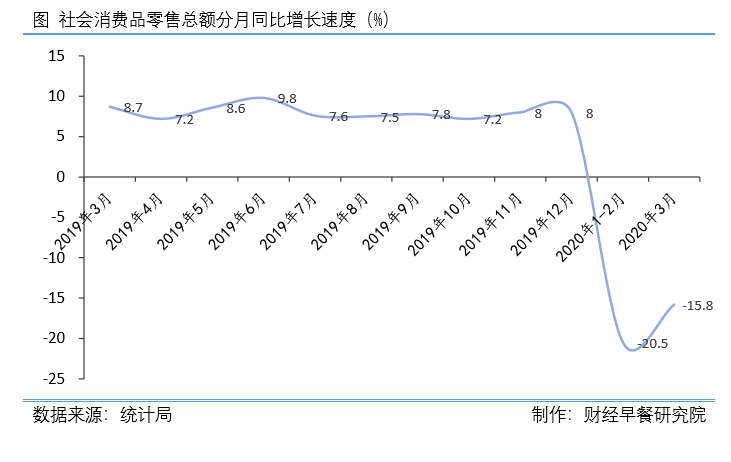

一季度,社会消费品零售总额78580亿元,同比下降19.0%。其中,3月份社会消费品零售总额26450亿元,下降15.8%。

按消费类型分,餐饮收入6026亿元,下降44.3%;商品零售72553亿元,下降15.8%。与居民生活密切相关商品呈现增长态势,限额以上单位粮油、食品类,饮料类和中西药品类商品分别增长12.6%、4.1%和2.9%。

此外,一季度全国网上零售额22169亿元,同比下降0.8%。其中,实物商品网上零售额18536亿元,增长5.9%;占社会消费品零售总额的比重为23.6%。

影响消费端表现的重要因素是居民可支配收入。

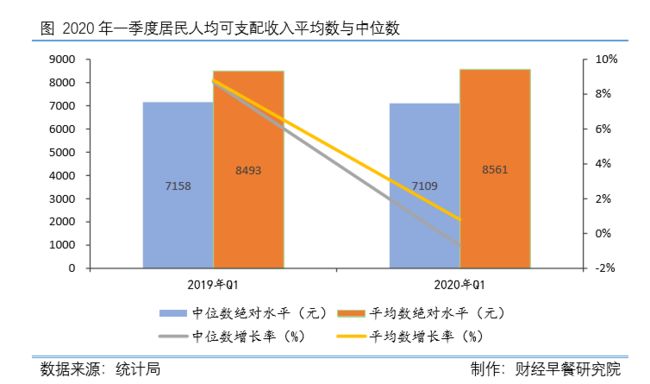

一季度, 全国居民人均可支配收入8561元,比上年同期名义增长0.8%,扣除价格因素,实际下降3.9%。

从收入来源看,全国居民人均工资性收入同比名义增长1.2%,经营净收入下降7.3%,财产净收入增长2.7%,转移净收入增长6.8%。全国居民人均可支配收入中位数7109元,下降0.7%。

分析认为,随着生产生活秩序逐步恢复正常,前期压抑的一些消费会得到一些回补。随着经济逐步恢复,居民收入的增长也会逐渐好转。消费结构总体是升级的,这种趋势不可逆转。随着扩消费的政策相继出台,跟网络相关的一些消费新形态会表现得更加强劲。![]()

景气指数回升,增强信心也要保持警惕

3月,中国制造业PMI为52.0%,比上月回升16.3个百分点;非制造业商务活动指数为52.3%,比上月回升22.7个百分点;综合PMI产出指数为53.0%,比上月回升24.1个百分点。

分析认为,PMI环比大幅提升,得益于我国疫情防控取得的巨大成效,无论消费者还是生产者的信心都得到极大提升;另一方面也反映了我国经济发展的基本面良好,短暂的疫情影响并不能改变长期向好的基本趋势。

但同时也要看到,3月的PMI反弹是在2月份极低的基数上实现的,与1月或者之前的月份相比,仍有很大差距。在国内疫情基本得到控制的情况下,国外疫情尤其是欧美发达国家的疫情意外失控,使得高度融入全球化的我国经济再次面临供需两端的压力。

一方面,海外疫情蔓延导致我国出口市场急剧萎缩,一些行业二三月份由于供给限制而快速下滑的出口,将在之后的几个月中面临需求的下跌甚至中断。

另一方面,我国许多生产也需要进口国外的中间品或原材料,国外断供或物流瓶颈将使得全球供应链体系难以运转,也会对国内生产带来一定困难。

另外值得注意的是,3月,居民消费价格指数(CPI)同比上涨4.3%,环比下降1.2%;工业生产者出厂价格指数(PPI)同比下降1.5%,环比下降1.0%;工业生产者购进价格同比下降1.6%,环比下降1.1%。 海通证券认为,CPI同比目前虽仍处高位,而考虑到当前货币融资增速的大幅反弹,在下半年经济恢复之后,通胀仍存在再度反弹的风险。PPI方面,

当前内需尚显偏弱,企业复产程度仍有待提高,而同时海外经济遭受疫情冲击范围不断扩大,二季度外需或面临大幅度收缩,导致工业品价格低迷,预计PPI同比可能进一步走

低,持续时间取决于国内经济恢复进度、国际油价走势以及海外疫情控制程度。

海通证券认为,CPI同比目前虽仍处高位,而考虑到当前货币融资增速的大幅反弹,在下半年经济恢复之后,通胀仍存在再度反弹的风险。PPI方面,

当前内需尚显偏弱,企业复产程度仍有待提高,而同时海外经济遭受疫情冲击范围不断扩大,二季度外需或面临大幅度收缩,导致工业品价格低迷,预计PPI同比可能进一步走

低,持续时间取决于国内经济恢复进度、国际油价走势以及海外疫情控制程度。

![]()

进出口减缓,贸易结构继续改善

一季度,货物进出口总额65742亿元,同比下降6.4%。其中出口33363亿元,下降11.4%;进口32380亿元,下降0.7%。进出口相抵,贸易顺差983亿元。

单就3月份来看,进出口总额24459亿元,同比下降0.8%,降幅比1-2月份收窄8.7个百分点。出口12927亿元,下降3.5%;进口11532亿元,增长2.4%,其中一般贸易进口增长4.0%。

在贸易结构上,一季度进出口贸易接口继续优化。一般贸易进出口占进出口总额的比重为60.0%,比上年同期提高0.4个百分点。

不难看出,相比进口,一季度贸易出口降幅更为明显。

如是金融研究院院长管清友表示,一季度净出口受影响较大,贸易顺差同比下降82.4%,而去年一季度净出口对经济的贡献是全年最高值(贡献1.5个百分点),高基数下对一季度影响较大。但二季度以来,由于海外疫情加速蔓延,对全球贸易和产业链产生了巨大的冲击,很多外贸订单紧急取消,外需大幅回落,世贸组织预测今年全球贸易缩水13%至32%,预计二季度进出口还将承压,大概率维持小幅的衰退式顺差。![]()

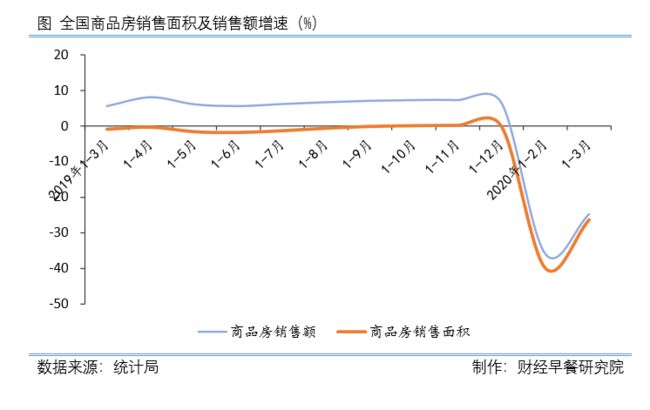

楼市环比回暖,但仍要看政策及需求变化

1-3月份,商品房销售面积21978万平方米,同比下降26.3%,降幅比1-2月份收窄13.6个百分点。 商品房销售额20365亿元,下降24.7%,降幅比1-2月份收窄11.2个百分点。

3月末,商品房待售面积52727万平方米,比2月末减少278万平方米。其中,住宅待售面积减少440万平方米,办公楼待售面积增加21万平方米,商业营业用房待售面积增加168万平方米。

不难看出,一季度商品房销售面积及销售额虽然同比下滑明显,但主要受疫情影响。3月楼市解冻以来,商品房销售面积及销售额环比回暖明显。而且根据统计局公布的3月70城房价变动情况来看,3月一二三线城市新建商品住宅销售价格环比涨幅略有扩大,二手住宅销售价格环比微涨。

就未来楼市走向而言, 在供给端,疫情对房企拿地、新开工、施工均造成较大影响,加之今年迎来偿债高峰期,为了优化现金流、降低杠杆,今年房企可能会减少拿地,从而减少住宅供给。但楼市价格和活跃程度,最终仍取决于政策及需求端的变化。![]()

三大市场关注焦点,统计局做出回应

1、关于未来经济增速统计局毛盛勇表示,从目前经济运行情况看,3月份比1至2月份明显改善。随着复工复产加快推进,更大力度政策出台,二季度的经济运行会明显好于一季度。如果全球疫情控制较好,下半年经济运行会比上半年明显更好。

对于今年是否会下调经济运行目标的,统计局表示,按照惯例,中国每年主要经济社会发展目标都在两会期间的政府工作报告中向社会公布。为有效防控疫情,今年两会推迟,所以目前还不知道具体情况。

2、关于就业形势

一季度,全国城镇新增就业人员229万人。3月份,全国城镇调查失业率为5.9%,比2月份下降0.3个百分点。

统计局表示,尽管受到疫情影响,但就业形势总体稳定,全国没有发生大规模裁员现象。就业形势总体是平稳的。但就业压力仍然比较大,特别是后期随着经济下行的压力。重点群体,比如农村外出务工人员、大学生的就业压力仍比较大。

统计局表示,今年国家一直在推出就业优先的政策,并不断加大落实力度。一方面,千方百计帮扶企业渡过难关,通过稳企业、稳经济,稳住就业的基本盘;另一方面,加大对重点群体的帮扶,比如增加对农民工的就业培训,帮扶他们返乡创业。下一步,还要继续灵活推动就业和创业创新。总的来看,还要用更大力度推动就业总体平稳。

3、关于2020年实现小康社会的目标

统计局表示,疫情是突发公共事件,支撑中国经济长期向好的基本条件和基本因素没有变。中国市场规模大、成长快、潜力充裕的基本特点不会改变。

从要素支撑来看,中国产业基础比较好,配套能力比较强,劳动力比较充裕,人力资本不断积累,还有物流、交通设施等效率都比较好,这些能够有效支撑经济的中长期增长。同时,持续不断深化改革开放,推动创新,不断激发经济的内生动力、活力和潜力。

统计局表示, 经过这么多年经济社会持续快速发展,总体而言,我国已经基本实现全面建成小康社会目标。当然还有一些短板,最大的短板就是脱贫攻坚,所以现在我们要坚决打赢脱贫攻坚战。脱贫攻坚顺利推进了,这个仗打赢了,全面小康就更有质量,更经得起历史检验,更能让人民群众满意。