负油价、投资者、中国银行,谁该为原油宝巨亏负责?

成为会员▲收听音频

复杂的商业世界 听吴晓波就够了

![]()

市场保持非理性的时间可以长到令你破产。

——凯恩斯

在许多人眼中,油价为负是无稽之谈。如此宝贵的战略物资不要钱还倒贴,实在难以想象。

而现实中,这样的事情确实发生了,买单的还是国内的投资者。

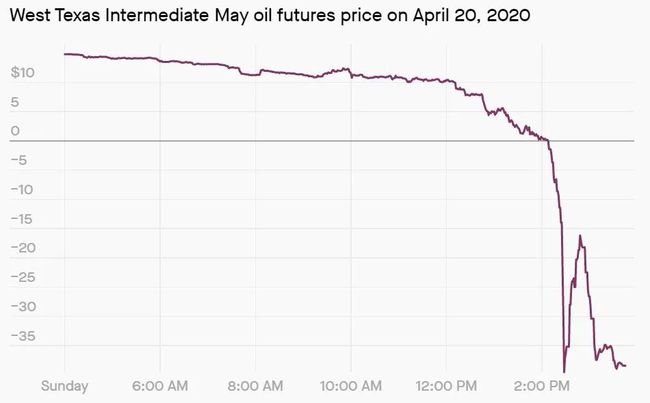

4月21日(美国时间4月20日),WTI 5月原油期货价格盘中最多跌至-40美元一桶,结算价格跌至-37.63美元。

原油当日走势

吃了一天瓜之后,大家突然发现这个瓜居然跟我们有关。

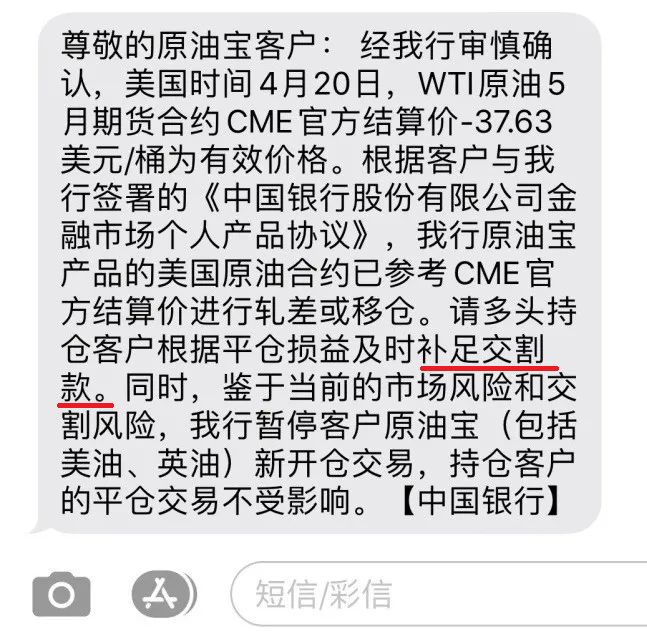

4月22日,部分投资者收到中行的短信,称他们投资的原油宝产品(原油宝是中行推出的原油投资工具)出现亏损,账户里的钱全亏完了,还需要倒贴给银行一笔钱。

在这份网络流传的账户截图中,账户资金原来有近400万元,亏损900万元后,倒欠银行500万元。

这究竟是怎么回事呢?让小巴慢慢解释。

什么是期货,为什么会出现负油价?

要想理清整个经过,我们得从期货说起。

期货是商品的远期合约——我们提前一个月以某个价格买好机票,其实就是买了一个机票的远期合约,目的是避免出行时机票价格波动。期货的作用也是提前锁定价格。

本文的主角WTI原油期货,就是原油的远期合约。WTI 2005期货是2020年5月到期的原油合约,简称WTI 5月合约。

具体来说,WTI 5月原油期货合约在美国时间4月21日到期,期货合约的买方一手交钱、卖方一手交油进行交割。请记住4月21日这个日期,油价暴跌与原油宝倒贴都跟它有关。

芝加哥商品交易所网站对到期日的解释

原油期货的玩家,有两种目的,第一种是产业链的公司为了锁定价格——原油厂商担心未来原油价格出现波动,便相应地在期货市场上卖出期货合约(炼油厂的操作则相反,买入期货合约)。

第二种是投资——通过期货价格波动赚取差价。比如小巴在油价为30美元时买入期货合约,最后在油价涨到40美元时卖出,赚了33%。

不管是产业链的公司还是投资者,买入一份合约的行为都叫做多,卖出一份合约的行为都叫做空。买的人多了,油价会涨,卖的人多了,油价就会跌。

但目的不同,也就出现了不同的后期操作。

以WTI 5月合约为例,原油厂商或炼油厂会在4月21日进行交割,买方一手交钱、卖方一手交油。

而投资者买卖期货只是为了赚价格波动的钱,可不想真的跟油扯上关系,于是会在到期前清空所有合约,以免到期交割时要去买油或者卖油。清空合约的这个操作,叫作“平仓”。假如还想继续投资,则可以卖出5月合约并买入6月合约。这个操作,叫作“移仓”。

而油价暴跌,正是因为卖出平仓的投资者太多了。

小巴举个例子来简单描述一下这个过程。

回合1:3月份油价大跌,投资者纷纷抄底

投资者甲买入100份期货,炼油厂商买入50份期货;原油厂商卖出100份期货,投资者乙卖出50份期货。

回合2:不同玩家互相进行交易

投资者乙买入50份期货,此时投资者乙的买入、卖出合约各为50份,合约清零,交割日既不需要买油也不需要卖油,后面就没他事了;

投资者甲卖出80份期货,还剩20份期货,需要在交割日买入20份原油;

炼油厂商的50份期货不操作,需要在交割日买入50份原油;

原油厂商买入30份期货,还剩70份期货,需要在交割日卖出70份原油。

回合3:4月20日,即将交割

随着交割日临近,买入合约与卖出合约即将执行,许多投资者已经平仓(比如乙),只有少数投资者(比如甲)还有期货合约需要平仓,此时市场中的交易对手比以前少了,成交比较难。

这时投资者甲打算卖出那20份期货,但问题是,现实中原油产商不断产油,锅碗瓢盆等能装油的地方都接近饱和,没人想买油且买了也没地方放。

我们知道,投资者甲只是来赚个差价,肯定不会真去买油,于是只能不断降价,希望能有人接走这20份买油的合约,可一直没人接手。最后直到油价有史以来第一次跌至-40美元的价格,才有人愿意接手。

什么是原油宝,投资者为何倒亏?

那么原油宝的投资者倒贴又是怎么一回事呢?

“原油宝”是中国银行在2018年1月推出的一款投资产品,与境外原油期货挂钩。它有这么几个特点:

1.既有WTI原油期货(即为美国原油合约),也有布伦特原油期货(英国原油合约);

2.既能用美元交易,也能用人民币交易;

3.交易时间贴合国内的作息时间,不用在大晚上盯着行情;

4.资金门槛很低,只要几十元就能进行交易。

图为网友账户截图

在原油价格不断下挫之际,国内许多投资者有“抄底”的想法,而原油宝这种便捷的产品正好能满足需求,又有银行信用背书,于是投资者纷纷涌入。

工行与建行同样有类似的产品,只是名字不如中国银行的产品洋气,就叫“账户原油”。

它们的不同之处在于,原油宝的到期时间是4月21日,会在4月20日22:00停止交易,而建行、工行的账户原油到期时间为4月14日、4月15日。

国内的这三个投资产品到期后,虽然国际市场上原油5月合约仍在交易,但已经跟你没关系了,因为你的账户到期后会进行轧差或移仓。轧差指平掉5月合约的仓位,移仓如前所述,是卖出5月合约并买入6月合约。

请注意,这里三个产品的到期时间是最后截止时间,在这之前投资者可以自由选择时间进行平仓、移仓操作,并无限制。按照规定,在到期日投资者如果没有平仓,银行才会代为平仓或移仓。

我们已经知道WTI 5月合约的交割日是当地时间4月21日,与工行和建行的产品相比,中国银行的到期日更接近WTI期货交易的交割日,这意味着原油宝有更多的交易时间,更贴近期货市场的行情。但更近的到期时间,也要面对临近交割时期货价格剧烈波动的影响。

与工行、建行的产品相比,原油宝风险更高,收益也更高。

回到现实中来。

4月20日22时,原油宝截止交易,此时WTI 5月合约的价格约为11.7美元/桶,做多的投资者账户虽然处于亏损状态,但并不欠钱。

4月20日22时左右的油价

4月21日(美国时间4月20日,交割前一个交易日),WTI 5月原油期货结算价格跌至-37.63美元。

4月22日,中国银行在官网发布公告称,该行原油宝产品的美国原油合约以-37.63美元,人民币-266.12元的价格进行轧差结算或移仓。

网络流传的投资者原油宝账户交易记录

就是说,那些想要抄底,比如上图这样的以146元价格买入5月原油期货的投资者,在4月22日凌晨以-266.12元卖出了这些期货(也就是进行了平仓)。这笔交易要倒贴1080×266.12=28.7万元,银行替他们向交易所垫付了,现在要还给银行。

随后,投资者便收到中行要求补钱的短信通知。

尾声

在中行看来,规则是定好的,盈亏是投资者眼光的问题,不关中行的事,所以有底气去催账。

当一星期前建行、工行的账户原油即将到期时,原油期货价格约为20美元,做多的投资者在此时平仓固然避免了油价进一步下跌带来的亏损,但做空的投资者却失去了很大一部分利润——如果在20美元卖出期货合约,油价跌至-40美元时买入合约平仓,做空者就能盈利200%。

可投资者也有话说。

按照原油宝的协议,投资者账户里的资金跌至20%时,银行会强制平仓,避免倒欠钱的情况发生。可银行在4月20日22时交易停止后,什么都没做,直到芝加哥商品交易所的原油期货结算价-37.63美元出来才按照这个价格进行操作,于是产生了投资者倒亏钱的情况,投资者认为银行没有按照规则执行交易。

对于强制平仓的问题,中行的回复是,原油宝在20日22:00截止交易,22:00之前如果跌到负值了我帮你强平(但是并没有发生),22:00之后就是按结算价处理,(哪怕跌到负值也)不会强平了。

对于结算价格定为-37.63美元,中行后续的回复是,晚十点停止交易不代表晚十点开始移仓,交割价格参照当日交易所期货合约的官方结算价。总之就是按规则来。

这样的答复显然无法让原油宝的投资者满意,他们认为中行未提前告知产品风险,产品设计有漏洞、交易规则不清晰,有不少投资者已经成立维权微信群,准备集体维权。

某维权群规模接近5000人上限

目前各大行已经停了相关产品推荐,并在监管部门的要求下进行自查,准备递交自查报告。

但投资原油宝倒亏事件最终走向如何,银行与投资者之间是否会分摊损失,犹未可知。

教训

我们能从中学到什么呢?小巴想到一句佛偈:“手指可以指出月亮的所在,但手指不是月亮。”

你投资的原油宝,并不是原油。

原油比水便宜、跌破生产成本,长期会涨并不代表你投资的产品现在会涨;沙特减产,原油6月期货涨,5月期货不一定涨;美元计价的原油期货涨,人民币计价的原油宝不一定涨……你没法赚取超越你认知能力的钱。无论是P2P、保险还是原油宝,理解一个产品的细节是投资前的必要准备,如果看不明白,不如避而远之。

![]()

本篇作者| 拾月|当值编辑|冯迪

责任编辑|何梦飞|主编|郑媛眉

![]()

890新商学全国招募经销商

加入我们,一起干大事

点击下图▼立即申请