银行为何要发行二级资本债?

二级资本债是银行补充二级资本的主要手段,贷款扩张意味着银行有较高的需求通过二级资本债来补充二级资本。

原标题:国盛固收杨业伟团队·专题 | 读懂银行二级资本债-债市看银行资本金系列(二)

来源:业谈债市 国盛固收团队

摘要

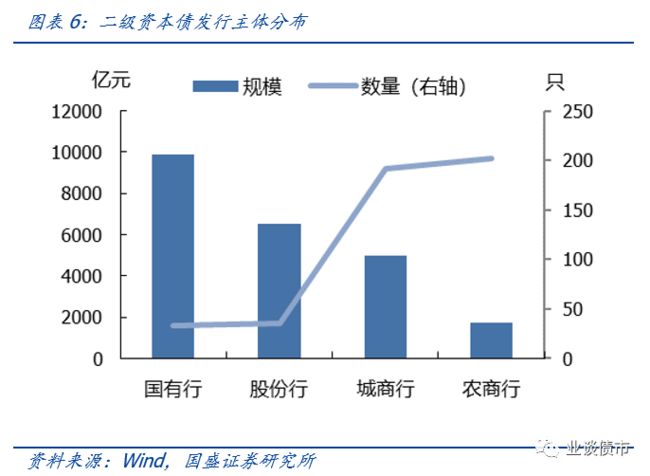

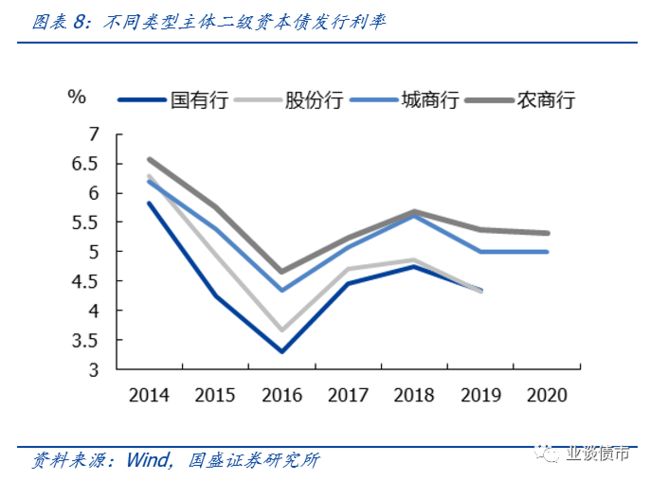

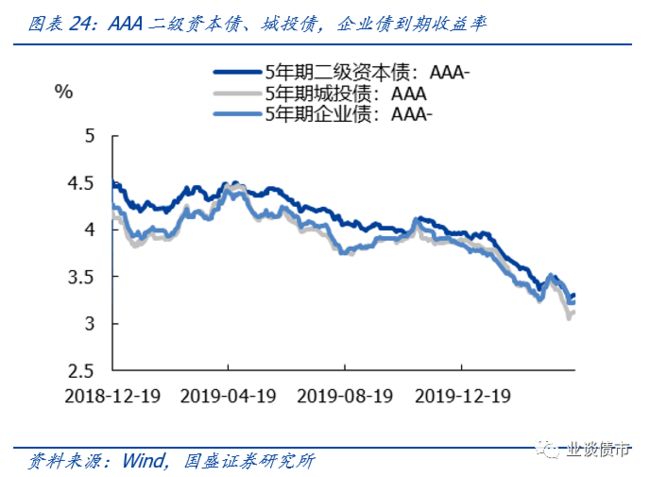

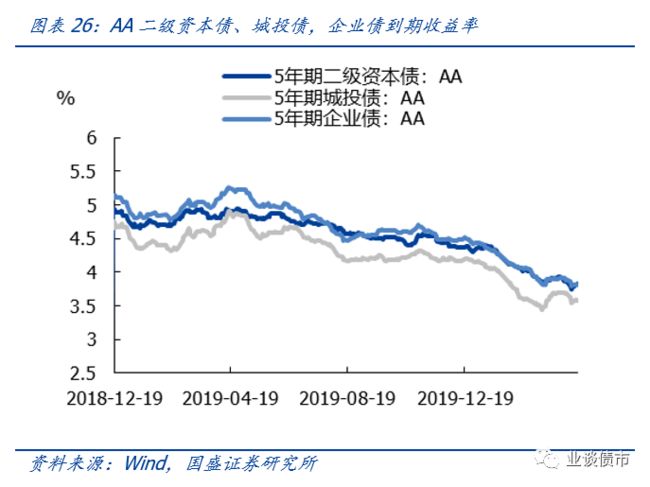

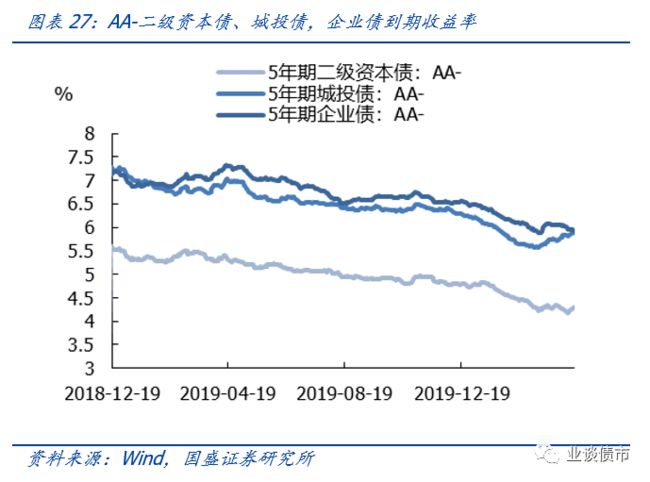

二级资本债与次级债区别在于是否有减记条款,而与银行普通债相比,二级资本债具有次级性和提前赎回条款。减记条款指当银监会认定若不进行减记该银行将无法生存或银监会认定若不进行公共部门注资或提供同等效力的支持该银行将无法生存时,能立即减记或者转为普通股。次级性指的是二级资本债的清偿优先 级在普通债之后,而在普通股、优先股之前。提前赎回条款指在二级资本债到期五年前,若赎回后资本充足率仍满足监管要求,经银保监会批准后,银行可选择提前赎回二级资本债。 二级资本债是银行补充二级资本的主要手段,贷款扩张意味着银行有较高的需求通过二级资本债来补充二级资本 。我们分情形来估算今年银行的二级资本债需求,在2020 年新增贷款20 万亿、25 万亿,在保持二级资本合意水平情况下分别需要补充0.42 和0.51 万亿二级资本。考虑到今年1 季度新增信贷7.1 万亿,按三三二二投放节奏估算全年信贷可能在23.7 万亿元。因此,今年银行继续要发行5000 亿左右的二级资本债。 国有行、股份行、高评级二级资本债发行数量较少,但发行规模大,当前发行信用利差处于高位。 国有行、股份行虽然发行数量较少,但单只二级资本债规模较大,虽然数量占比仅为14% ,但发行规模占比达71% 。AAA 评级二级资本债发行数量占比为13% ,发行规模占比为67% 。2020 年尚无国有行、股份行和AA+ 评级以上二级资本债发行,城商行与农商行二级资本债发行利率高于同期5 年期国开债发行利率215.6bp 、247.9bp ,AA 、AA- 、A+ 及以下二级资本债发行利率高于同期5 年期国开债发行利率215.6bp 、239.1bp 和256.6bp ,均达到2014 年以来最高水平。 流动性逐年改善,定价市场化程度提升。 银行与理财产品合计持有二级资本债10945.1 亿元,占比54.7% ,互持现象依旧较为明显。但近年来。二级资本债交易越来越活跃,2020 年以来,二级资本债总成交额为3447.1 亿元,超过2017 年全年成交额。流动性的改善对提升发行利率市场化程度大有裨益,资管新规之前,国有行二级资本债一、二级利差动辄100bp ,而近两年国有行一、二级利差收窄至40bp-50bp 。 高评级二级资本债收益率高于企业债与城投债,性价比不错,低评级、中小银行二级资本债性价比一般,投资要充分考量其经营状况。 一方面,AAA 和AA+ 评级二级资本债发行主体包括国有行、股份行和部分优质城商行,这类银行融资能力强,流动性压力小,而中小银行则面临较大的经营压力和流动性风险。另一方面,截至4 月14 日,AAA- 、AA+ 二级资本债到期收益率高于同评级城投债、企业债,而AA 评级二级资本债已与同评级企业债到期收益率相当,AA- 评级二级资本债到期收益率更是远低于同评级企业债与城投债。

报告正文

1、二级资本债是银行补充二级资本的主要工具

1.1、什么是二级资本债?

商业银行二级资本债券是指商业银行发行,清偿顺序列于商业银行其他负债之后、先于商业银行股权资本,用于补充二级资本的债券。2013年《商业银行资产管理办法(试行)》要求只有附加减记条款的次级债才能计入银行二级资本,其他次级债只能计入负债。本文讨论的二级资本债不包括2013年之前发行的可以计入二级资本的次级债,而特指2013年以后商业银行发行的用于补充二级资本的债券。截至4月14日,我国银行共发行二级资本债485只,募资2.55万亿元;存量二级资本债434只,规模达2.15万亿元。

1.2、二级资本债有哪些特点?

二级资本债与次级债核心区别在于是否有减记条款。《商业银行资本管理办法(试行)》要求二级资本工具必须含有减记或转股的条款,当触发事件发生时,能立即减记或者转为普通股,触发事件包括:银监会认定若不进行减记该银行将无法生存、银监会认定若不进行公共部门注资或提供同等效力的支持该银行将无法生存。2013年后发行的银行次级债均为二级资本债。减记条款的触发条件偏主观,监管认定的弹性很大,目前尚未有二级资本债触发该条款,长期以来减记条款不被重视,但随着利率市场化改革的不断推进,二级资本债的定价也将越来越市场化,减记条款这一小概率事件一旦发生影响巨大,因此应当加以重视。 与银行普通债相比,二级资本债具有次级性和提前赎回条款。次级性指的是二级资本债的清偿优先级在普通债之后,而在普通股、优先股之前,次级条款体现了二级资本债的权益属性。 二级资本债不设回售条款,而可以设置一次提前赎回条款。1、二级资本债不设回售条款,除非商业银行进入破产清算程序,否则投资者无权要求加快偿付未来到期的二级资本债。2、二级资本债往往设有提前赎回条款,以当前主流的“5+5”为例,原始发行期限10年,在第五年末,若赎回后资本充足率仍满足监管要求,经银保监会批准后,银行可选择提前赎回二级资本债。 到期前五年二级资本债计入二级资本比例逐步衰减,银行提前赎回动力强。在二级资本债到期前五年,二级资本债计入二级资本比例分别为100%、80%、60%、40%、20%,每年衰减20%,但银行的利息支出并不会减少,因此,银行有动力赎回老债,发行新债替换。2017年以来,部分中小银行选择不提前赎回二级资本债,这主要是信用分层加剧,部分中小银行资本金压力较大造的。1.3、银行为何要发行二级资本债?

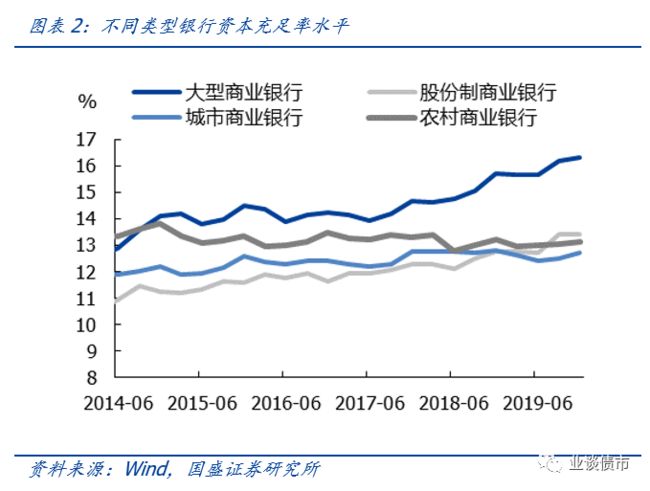

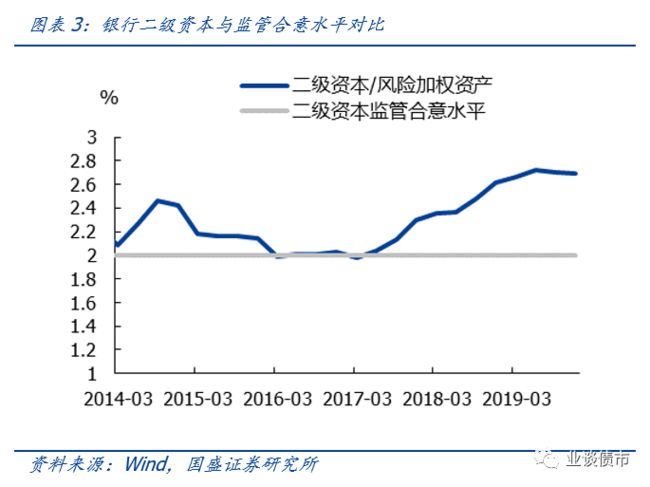

银行发行二级资本债是为了补充二级资本,满足资本充足率监管要求。根据《商业银行资本管理办法(试行)》要求,2018年底,系统重要性银行核心一级资本充足率、一级资本充足率和资本充足率需要达到8.5%、9.5%和11.5%,其他银行核心一级资本充足率、一级资本充足率和资本充足率需要达到7.5%、8.5%和10.5%。2019年底,我国大型商业银行、股份行、城商行、农商行资本充足率分别为16.3%、13.4%、12.7%、13.1%,均达到监管要求;银行业二级资本与风险加权资产比例为2.7%,整体上高于2%的监管合意水平。虽然总体上银行部门满足资本充足率要求,二级资本高于监管合意水平,但对部分银行来说,特别是部分农商行、城商行,依然面临着补充二级资本的压力。

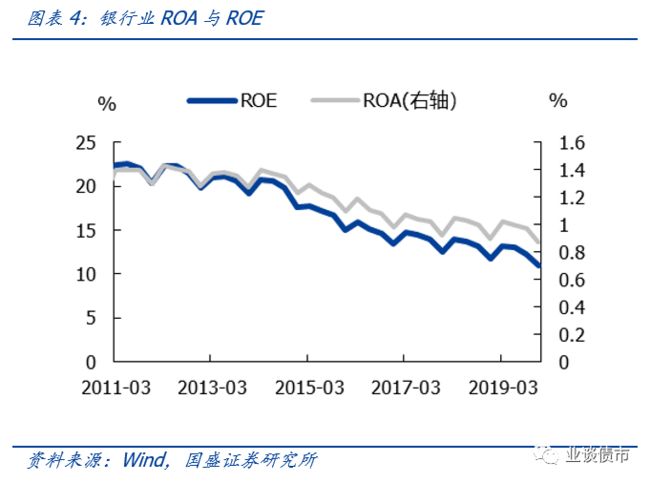

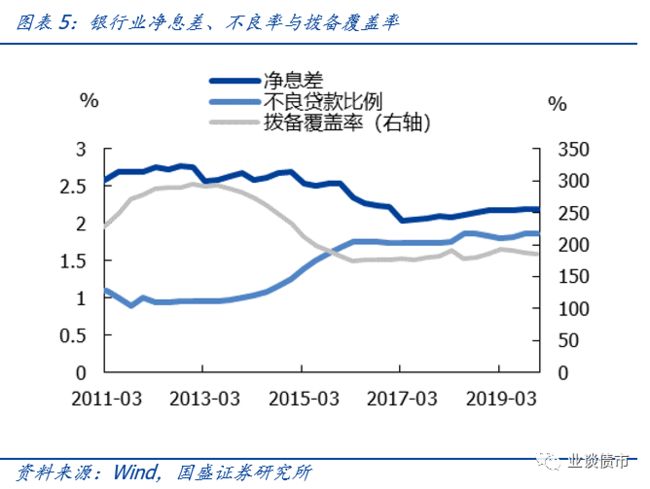

银行补充二级资本的两个方法:二级资本债和超额贷款准备损失,但银行运用超额贷款准备损失补充二级资本的意愿不强,二级资本债是银行补充二级资本的主要手段。除了二级资本债以外,银行还可以通过增加超额贷款准备损失补充二级资本,但银行运用超额贷款准备损失补充二级资本的意愿不强。一方面,超额贷款准备损失直接计入当期损益,影响净利润和留存收益,实际上是拿核心一级资本换二级资本;另一方面,当前银行经营状况并不乐观,2011年以来ROE、ROA持续下滑,银行通过提高拨备覆盖率平滑利润的动机也不强。

2、二级资本债一级市场情况

从发行主体类型上看,国有行、股份行发行数量较少,但发行规模巨大;从信用评级上看,高评级二级资本债数量较少,但规模较高。截至2020年4月14日,国有行、股份行、城商行和农商行分别发行二级资本债33只、35只、192只和202只,规模分别为9880亿元、6564亿元、4991亿元和1794亿元。国有行、股份行虽然发行数量较少,但单只二级资本债规模较大,虽然数量占比仅为14%,但发行规模占比达71%。AAA评级二级资本债发行数量占比为13%,发行规模占比为67%,目前国有行发行二级资本债债项评级全部为AAA,股份行发行二级资本债23只债项评级为AAA,12只为AA+。

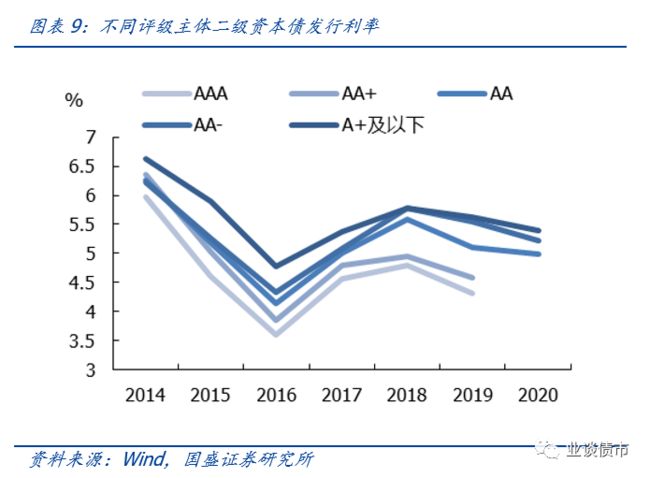

发行利率市场化程度逐步提升。二级资本债推行初期,发行利率市场化程度并不高,银行互持现象明显,2014年二级资本债发行利率与发行信用评级关系并不单调,当年AA+、AA和AA-主体发行平均利率分别为6.36%、6.25%和6.22%,评级与发行利率倒挂。此后随着二级资本债市场参与主体越来越丰富,投资者认识越来越清晰,评级与利率关系逐渐恢复常态。

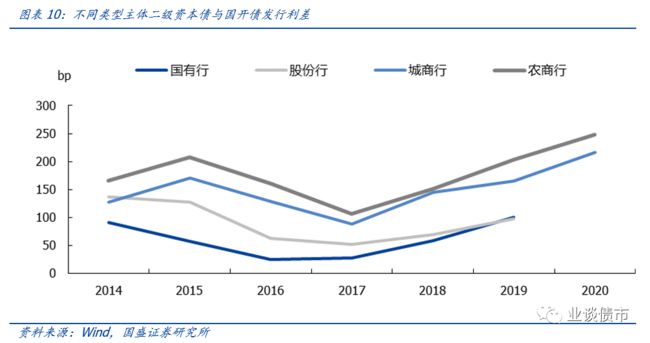

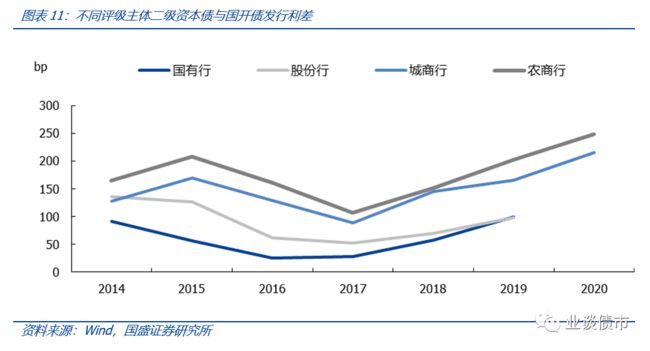

发行信用利差处于高位。2020年尚无国有行、股份行和AA+评级以上二级资本债发行,城商行与农商行二级资本债发行利率高于同期5年期国开债发行利率215.6bp、247.9bp,AA、AA-、A+及以下二级资本债发行利率高于同期5年期国开债发行利率215.6bp、239.1bp和256.6bp,均达到2014年以来最高水平。整体来看,自2017年以来二级资本债利差均处于上升趋势中,这显示市场对银行风险给予越来越高的风险溢价。

3、二级资本债二级市场情况

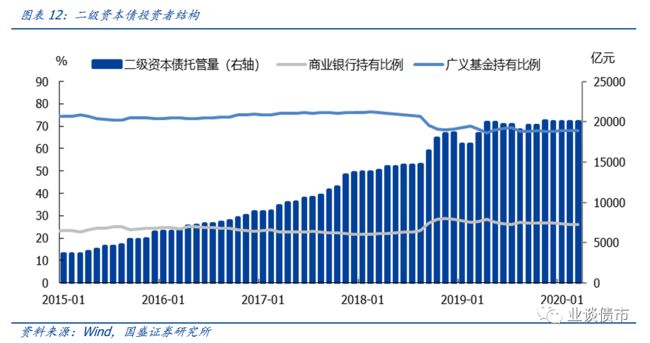

银行与理财产品合计持有量超5成。商业银行对未并表金融机构的小额少数资本投资,合计超出本银行核心一级资本净额10%的部分,应从各级监管资本中对应扣除,因此商业银行配置二级资本债存在天然约束。2019年以来,商业银行持有二级资本债占比趋于稳定,截至2020年3月,商业银行持有二级资本债5254.6亿元,占比26.3%,广义基金持有二级资本债13631.5亿元,占比68.1%,但广义基金中5690.5亿元为商业银行理财产品持有,银行与理财产品合计持有二级资本债10945.1亿元,占比54.7%,互持现象依旧较为明显。 基金持有二级资本债存量的四成左右,是二级资本债重要的投资者。截止2020年3月,广义基金中非银行理财部分持有规模为7941.0亿元,占比39.7%,基金也是主要的二级资本债持有者。除此之外,保险公司持有规模为509.6亿元,占比2.5%。

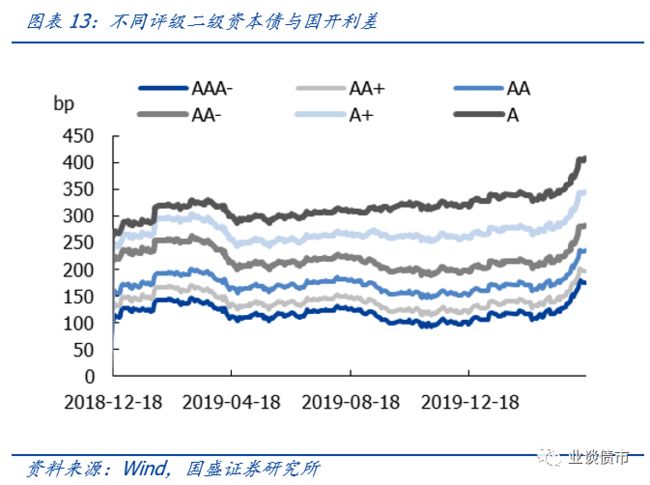

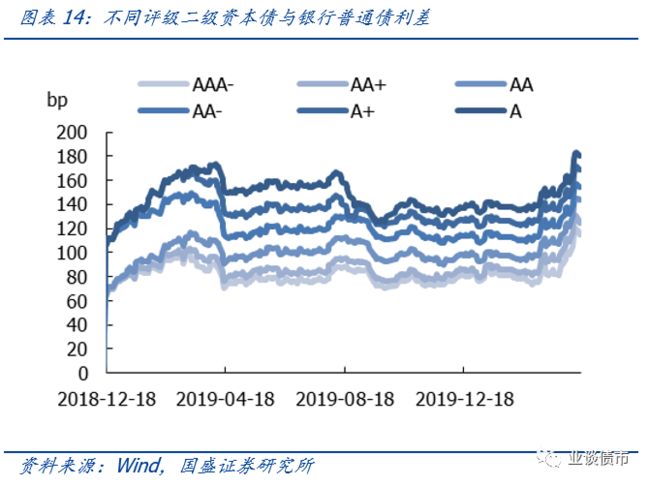

信用利差走阔。二级资本债期限大多为“5+5”,实际存续年限多为5年,因此我们使用5年期国开债到期收益率和5年期普通债到期收益率计算二级资本债利差。2020年以来,各评级二级资本债信用利差均走阔,截至4月14日,AAA-、AA+、AA、AA-、A+和A评级二级资本债较5年期国开债利差分别为175.6bp、197.62bp、235.6bp、282.6bp、345.6bp和407.6bp,较年初上行60-90bp不等。AAA-、AA+、AA、AA-、A+和A评级二级资本债较5年期银行普通债利差分别为175.6bp、197.62bp、235.6bp、282.6bp、345.6bp和407.6bp,较年初上行60-90bp不等。

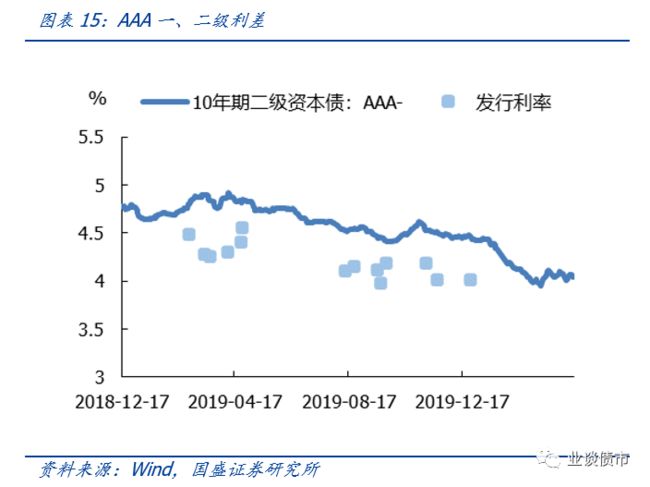

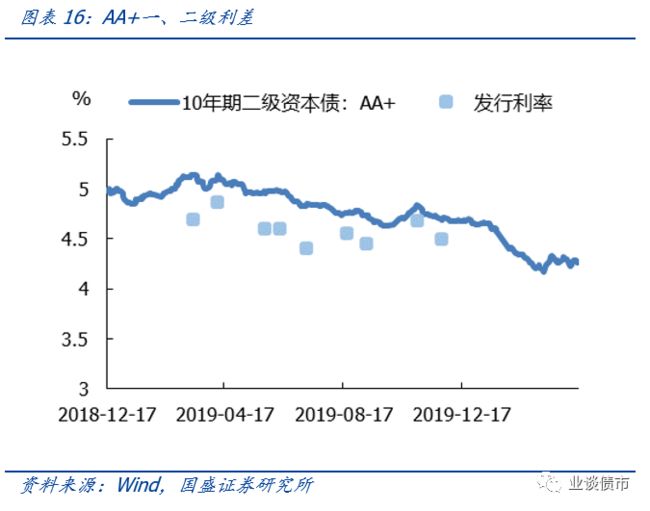

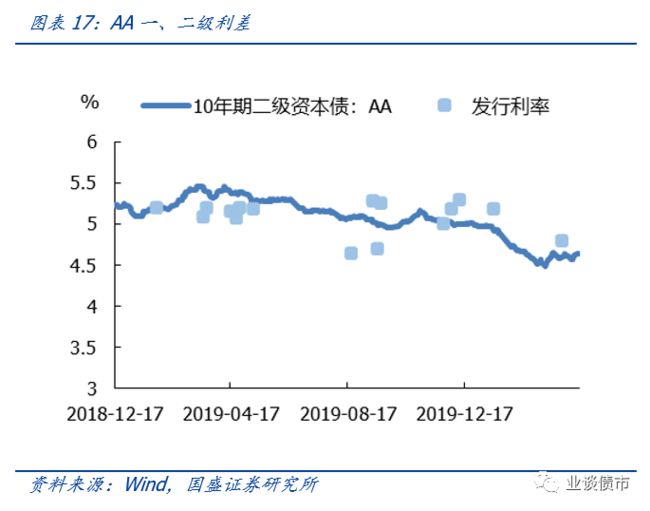

高评级二级资本债一、二级倒挂明显。2018年以来,AAA-、AA+评级二级资本债发行利率平均低于二级市场利率43bp、30bp,高评级二级资本债一、二级利率存在明显倒挂,意味着一级市场投资者买入即出现浮亏,这主要是二级资本债互持比例高,大行定价优势明显造成的。而评级较低的二级资本债发行利率则与二级利率水平相当,系中小银行资质较差、补充资本金压力较大。

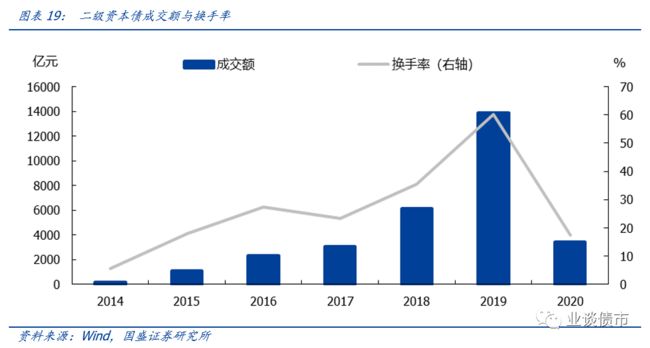

流动性逐年改善。近年来。二级资本债交易越来越活跃,2020年以来,二级资本债总成交额为3447.1亿元,超过2017年全年成交额。流动性的改善对提升发行利率市场化程度大有裨益,资管新规之前,国有行二级资本债一、二级利差动辄100bp,而近两年国有行一、二级利差收窄至40bp-50bp。

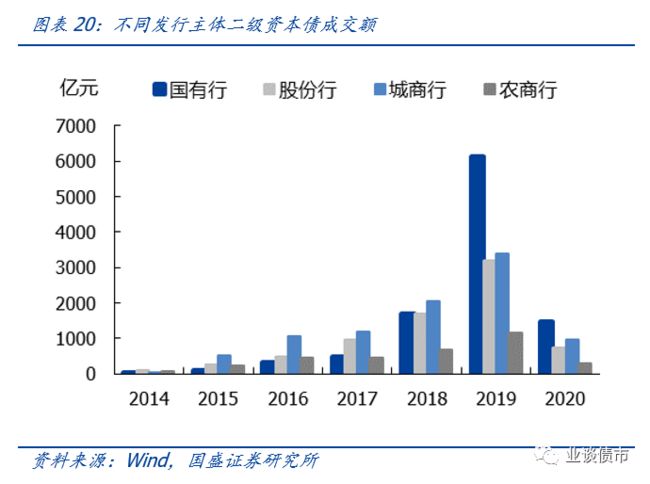

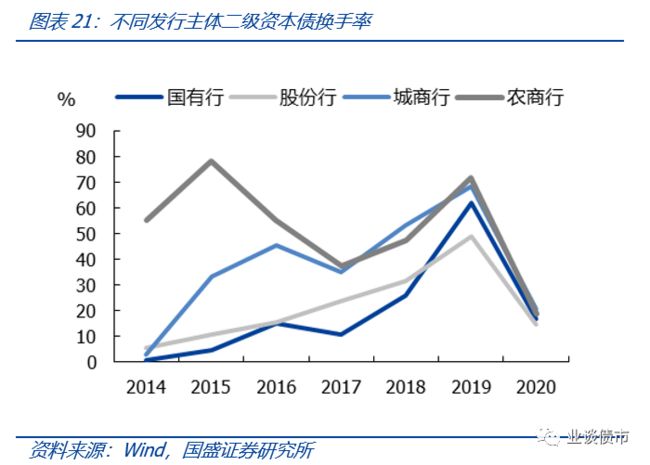

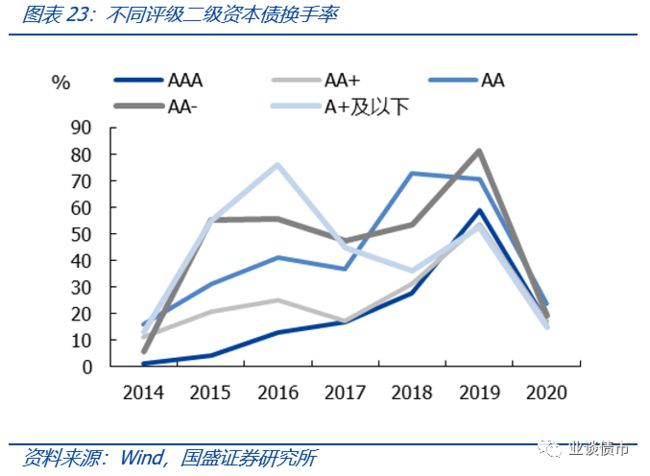

国有行、股份行和高评级二级资本债是二级市场成交主力。从换手率上看,2014年以来,不同发行主体、不同评级二级资本债换手率均稳步提升,2020年至今国有行、股份行、城商行和农商行二级资本债成交额1867.5亿元、1005.4亿元、1114.3亿元和379.7亿元,近四年前四个月成交额占全年比重分别为20.4%、22.8%、25.1%和26.4%,据此推算全年成交额分别为9157.8亿元、4416.4亿元、4438.1亿元和1436.8亿元,年化换手率为106.5%、87.6%、97.1%和96.1%。从评级角度看,2020年至今,AAA、AA+、AA、AA-和A+及以下二级资本债成交额分别为2903.2亿元、589.8亿元、533.5亿元、221.4亿元和118.9亿元,近四年前四个月成交额占全年比重分别为18.6%、29.0%、27.0%、28.0%和23.6%,据此推算全年成交额分别为15606.9亿元、2033.0亿元、1974.6亿元、790.3亿元和504.4亿元,年化换手率为116.0%、74.9%、107.3%、78.8%和72.2%。

4、二级资本债投资策略

整体上看,高评级二级资本债收益率高于企业债与城投债,性价比不错。一方面,AAA和AA+评级二级资本债发行主体包括国有行、股份行和部分优质城商行,这类银行融资能力强,流动性压力小,触发减记条款和次级条款概率低。从以往经验来看,至少到目前,二级资本债未触发过减计条款和次级条款,同时有资本充足率等严格金融监管的保护,银行的风险显著小于非金融企业。另一方面,截至4月14日,AAA-二级资本债与同评级城投债、企业债利差分别为18bp、7bp,AA+二级资本债与同评级城投债、企业债利差分别为17bp、12bp。考虑到高评级二级资本债流动性较好,高评级二级资本债二级市场具有不错的配置价值。

低评级、中小银行二级资本债性价比一般,投资要充分考量其经营状况。虽然近期央行针对中小银行定向降准,但疫情冲击下全球经济仍旧脆弱,企业盈利短期内难以改善,中小银行的经营环境并未改善。此外AA评级二级资本债已于同评级企业债到期收益率相当,AA-评级二级资本债到期收益率更是远低于同评级企业债与城投债。因此,整体上看,低评级、中小银行二级资本债配置价值一般,博取高收益需要对具体银行的经营状况和财务风险有较好的把握。

风险提示

贷款利率下行超预期:若后续LPR利率超预期下行,银行业ROA继续下滑,行业整体信用风险将加剧。

疫情冲击导致实体经济下行超预期:新冠疫情在全球持续扩散,若全球范围内疫情不能得到有效控制将导致实体经济持续下行,银行经营环境进一步恶化。

具体分析详见2020年5月9日发布的《读懂银行二级资本债——债市看银行资本金系列(二)》报告

分析师:张伟

分析师执业编号:S0680520040001

邮箱:[email protected]研究助理:李清荷

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!