突然暴跌1350点,恒指创5年最大跌幅!香港本地股全线重挫,南水又抄底!A股大跌近2%,白马股集体”卧倒“...

中国基金报记者莫飞

全线下跌!市场遭遇黑色星期五!

5月22日,港股市场迎来“惨烈暴跌日”。当天,恒指大幅低开2%,午后跌幅快速扩大,当天恒指暴跌超5%,恒指失守23000点。盘面上,香港本地股集体跳水,跌幅深重。截至当日收盘,香港恒生指数下跌5.56%,所有成分股全数下跌。

受外围市场影响,A股也出现了深度回调,大盘指数尾盘跌近2%左右,病毒防治、白酒、基建等热门题材概念全线下跌。截至当日收盘,沪指跌1.89%,深成指跌2.22%,创业板指跌2.52%。当天北上资金掉头出逃、调仓猛烈,超33亿资金流出,

值得注意的是,5月22日当天,此前受资金追捧、屡创新高的大白马,却出现了集体卧倒的态势,高价股跳水猛烈,其中贵州茅台盘中猛跌超3%。

这是否意味着,“抱团”白马股的资金联盟正在瓦解?A股的风格是否又将重新切换?

恒指跳水1350点

香港本地股集体暴跌

港股市场突然崩了!发生了什么?

5月22日开盘,港股市场的主要指数跳空低开后,一路向下。午后,恒指跌幅持续扩大,盘中一度大跌近6%,跌超1300点,并快速失守23000点重要关口。

截至当天收盘,恒生指数收盘重挫5.56%,创2015年7月以来最大单日跌幅,报22930.14点。

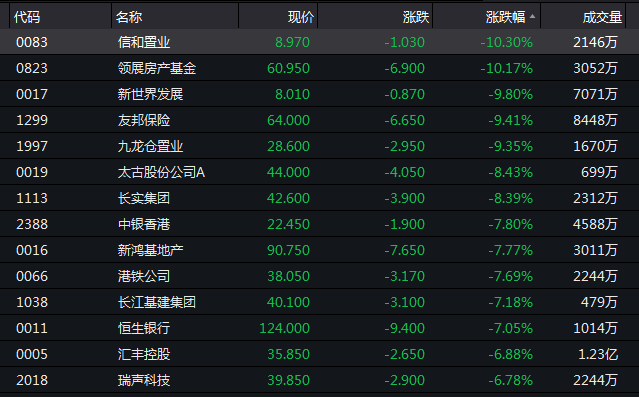

从盘面上看,当天港股市场几乎所有板块均遭遇集体重挫。其中香港保险暴跌6%以上,领跌大市,房地产、医疗保健、运输、技术硬件、软件与服务、香港媒体、汽车与汽车服务、制药生物等板块的跌幅靠前。

在恒指成份股方面,所有个股均遭下挫,其中九龙仓置业领跌恒指成份股,信和置业、新世界发展、长实集团、新鸿基地产、恒生银行、瑞声科技、中国联通、友邦保险等成份股均出现大跌。

个股方面,超10只港股跌幅超20%,其中维亮控股闪崩,暴跌85%;正乾金融控股跌29%、盛源控股跌28%。而延续昨日下跌势头,B类生物医药股全线大跌,其中迈博药业、华领医药、歌礼制药跌幅超10%。

值得注意的是,港股市场出现集体大跌,但南向资金却出现了逆势抄底的态势。

数据显示,当天南向资金流入超44亿元,其中港股通(沪)净流入32.88亿元,港股通(深)净流入11.25亿元。而年内港股通资金累计净买入已超过2600亿港元。

分月来看,今年前几个月,港股通资金对港股一直呈现净买入,其中今年3月净买入额高达1397.39亿港元,创下历史月度最高值。

机构点评:短期投资偏谨慎

当前港股市场出现“观望行情”

在业内人士看来,港股市场大跌,意味着短期市场正在走入投资谨慎阶段,资金观望情绪浓烈。

据机构分析,目前港股大跌的原因主要有几个方面,一是外围市场环境变化,影响金融市场,资金出现了谨慎选择的态势。二是此前相关新经济股连涨多日,出现了获利回吐,短期调整加大。三是从技术走势看,港股面临上方压力位,短期会出现大幅度回调。

招银国际表示,市场现关注政策消息以及重磅股业绩,本周恒指未能升穿4月初以来的横行区顶部24800点,反而形成了复式“头肩顶”及“扇形”,此两个形态都利空,若跌穿扇形第四条升轨24000点、头肩顶颈线23700点及横行区底部23500点,将确认走势转弱,恐会出现较大幅度回调。

不过,也有机构提出,短期市场虽然出现了情绪谨慎的调整,但后续中国资产仍将获得海外资金的青睐,港股调整反而是低吸的机会。

安信国际认为,短期投资情绪将转审慎,但看好中国重启经济的能力,任何震荡反而是趁低吸纳的良机。近期急升的生物医药板块昨日普遍出现大幅下跌,看好板块内的优质股份,在适当调整后可捞底。

艾德证券表示,港股市场方面,鉴于恒指成分股选股范围调整带来的长效利好效应,中概股“回家”对港股市场带来的助推,以及海外市场热钱流入港股市场,预计港股具备长期上行动力。但是鉴于近期消息面的传导效应,短期市场将出现观望行情。

全球股市集体跳水

欧美股双双大跌

除了港股市场外,当天,全球股市也进入了同步大跌的行情。

5月22日当天,亚太股市多数国家主要指数多数下挫,其中越南、韩国、泰国等国股市领跌。

5月22日下午,欧洲主要股指集体低开,欧洲斯托克50指数跌1.37%,德国DAX指数跌1.61%,英国富时100指数跌1.45%。

截至当天下午18点左右,英国、法国、西班牙、德国等国主要指数仍然集体下跌,仅意大利主要指数逆势微涨。

美股盘前,三大期指全线飘绿,“黑色星期五”蔓延全球。截至当天18点左右,纳斯达克100、道琼斯30、标普500等指数期货均有微跌。

A股大盘跌近2%

北上资金净流出

受外围市场的影响,A股市场也遭遇了集体下跌的行情。

5月22日,A股三大指数全线重挫,其中沪指低开低走,午后跌幅一度扩大近2%。截至收盘,沪指报2813.77点,跌幅1.89%;深成指报10604.97点,跌幅2.22%;创业板指报2046.60点,跌幅2.52%。

盘面上看,多数行业板块几乎满盘皆墨,食品饮料、金融、建材、证券、医药、计算机等板块跌幅居前。

此前受资金追捧的热门概念板块集体下跌,奢侈品、抗流感、抗癌、仿制药、口罩防护等板块领跌。

受港股暴跌影响,跟踪香港股市指数的ETF多数大跌,其中港股100ETF跌幅最大,达到4.85%,恒生ETF跌幅超4%,其他多只港股ETF也跌幅居前。

当天,防御性质较强的稀土永磁板块逆市上涨,稀土指数大涨超2.78%。

当天,此前一周疯狂抢筹超百亿的北上资金,却出现了掉头迹象。5月22日,北上资金净流出超33亿元。

从成交量上看,据万得全A数据显示,当天两市成交不足6000亿,交交易量仍未见明显突破。当天,超3000只个股下跌,其中跌停股达25只,市场赚钱效应极差。

白马股集体卧倒

资金疯狂出逃高位股

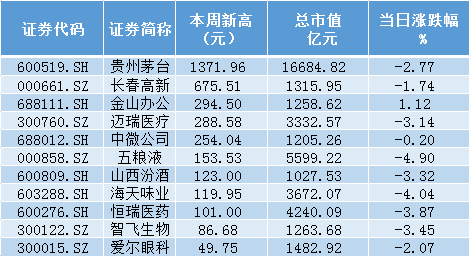

值得注意的是,曾受资金追捧、屡屡创下新高的大白马股,却成为周五的领跌先锋。

5月22日当天,高价股指数跌超1.52%,成交量近200亿元。

其中,贵州茅台、恒瑞医药、迈瑞医疗、五粮液等在本周创出历史新高的个股均出现了集体下跌的现象。

前几日,基金君分析行情之际也提到,过去两周,一批大白马屡创历史新高,不少市值超千亿,多数集中在食品饮料和医药等大消费板块。而5月22日,这些大白马集体回调,背后也隐含着资金持仓心态开始出现变化。

据市场分析,优质白马股下跌意味着资金分歧出现。一方面,部分机构持有白马股斩获不少收益,随后需要高位套现、保住收益,另一方面,部分龙头股出现了资金抱团、估值偏高的情况,后续上涨不足。

不过也有机构认为,在资产荒以及盈利预期稳定的前提下,这些优质白马股的估值仍在合理区间。光大证券表示,盈利是驱动龙头公司股价长期上涨的核心因素,在经济增速下行阶段,龙头公司也会表现出相对更稳定的盈利能力。

国盛证券认为,与美股相比,当前A股大部分消费行业的龙头估值偏高,但这种高估是来自其成长性。从成长视角看,A股消费龙头的估值仍在合理区间。

级差公司持续创新低

低价股遭遇“退市冲击”

值得注意的是,在资本市场改革深化的强烈预期下,低价股的生存空间越来越狭窄。

5月22日收盘,盛运环保、ST天宝两只个股早早锁定了退市要求,连续14个交易日收盘价低于1元面值,未来6个交易日再怎么涨停,都回不到面值之上,将成为今年第5、6只触发面值退市股。

而目前,两市共有13只个股股价低于1元,而股价位于2元以下的个股多达104只。

毫无疑问,这些低价股多数正在游走于退市边缘。

根据《上海证券交易所股票上市规则》的相关规定,如果公司股票连续20个交易日(不含公司股票停牌日)的每日股票收盘价均低于股票面值,则触及终止上市情形。据不完全统计,自2018年以来,A股市场已有7家公司因触及“面值退市”而终止上市。

4月27日,创业板改革并试点注册制启幕,进一步强化了注册制下的退市常态化。

根据发布的征求意见,在退市指标上,将净利润连续亏损指标调整为“扣除非经常性损益前后孰低的净利润为负且营业收入低于1亿元”的复合指标,新增“连续20个交易日市值低于5亿元”的交易类退市指标和“信息披露或者规范运作存在重大缺陷且未按期改正”的规范类退市指标等。

分析认为,随着创业板注册制的渐行渐近,A股呈现两极分化态势,垃圾股、绩差股逐渐被投资者抛弃,炒作低价股和垃圾股的时代渐行渐远。

两会行情会否来临?

券商:配置强政策预期板块

不过目前,正值两会召开之际,各个方面的政策预期也逐步强化,资本市场会否迎来两会行情呢?

在机构人士看来,随着两会政策的预期逐步落地,后续市场仍有望通过政策利好的推动而结束市场观望状态,并有望迎来新一波上涨。

光大证券谢超等认为,短期来看,随着两会进程的推进,市场对于两会政策的预期也将逐步得到验证,如果政策力度符合或超出市场预期,那么市场有望结束当前观望状态,形成新的投资主线。长期来看,随着国内宏观经济数据边际走强、宽松政策持续落地,市场将重新回到“数据强、政策松”的第一阶段,后续市场仍具备上涨空间和动力。

“自上而下看,市场风险溢价已有见顶迹象,后期政策取向仍将偏松,科技股最差的时期已经过去,短期可关注半导体领域的国产替代逻辑。同时,随着各类稳消费措施逐渐出台,数据显示可选消费在逐步复苏,后期可选消费或有更大的收益空间。”谢超表示。

山西证券麻文宇指出,近期两会召开,从历史上来看,两会前后指数表现相对平稳,会后指数上涨概率较大,近期关注两会政策走向,会后相关板块或率先发力。板块方面,除了建议关注大基建(建筑、建材)、新基建(5G、云计算)、黄金、科技等相关板块,同时,未来银行板块或存在中期机会。

不过也有券商认为,随着二级市场的集体大跌,短期资金的情绪也会偏于谨慎。

东北证券首席宏观分析师沈新凤认为,预计A股本轮的反弹已经接近尾声,重点关注内需导向领域,主因经济基本面环比继续温和复苏,重在依靠内需修复,但不会大水漫灌强刺激,流动性极度充裕状态伴随疫情控制而放缓。推动贷款成本下行的总体要求下,利率震荡有顶,不会持续上升,后续仍有望下行。

编辑:舰长

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

万水千山总是情,点个 “在看” 行不行!!!