内地约有70多家保险公司,至少有一半每年各自推出年金保险。好产品被高频推荐的其中之一就有天安传家福。年金险的财富隔离,代际传承,定向安排着实不便于三言二语讲明白。以下仅作简要产品介绍。

1, 投保规则:

年金保险,保险责任就两条:

养老年金:

被保险人于70周岁保单生效对应日起,在每一保单生效对应日生存,按合同基本保险金额的100%给付养老年金。

身故保险金:被保险人身故,按实际交纳的保险费与身故时保险单的现金价值二者之较大者给付身故保险金,合同终止。

70同岁前可通过减保取现获得保单部分金额,实现资金流动性。

2,产品特色

2.1,收益确定,合同体现。年金给付金额确定,在合同中体现。

与之对应的是分红型,演示有保底,中档,高档收益。

而在合同中体现,确定的收益是的保底收益。

保底以上收益是浮动,依靠保险公司投资水平和市场坏境而定。年金保险是长期至终身的合同,在长期量化宽松,资本不稀缺,利率长期下行的趋势下,能够维持中档4.5收益是不太能确定的事情,故历史和当前收益仅以作为参考。而部分人员以高档6.0承诺分红收益,可以直接认为是骗子。

以0岁男孩年交50万10年,传家福保底收益演算为例:

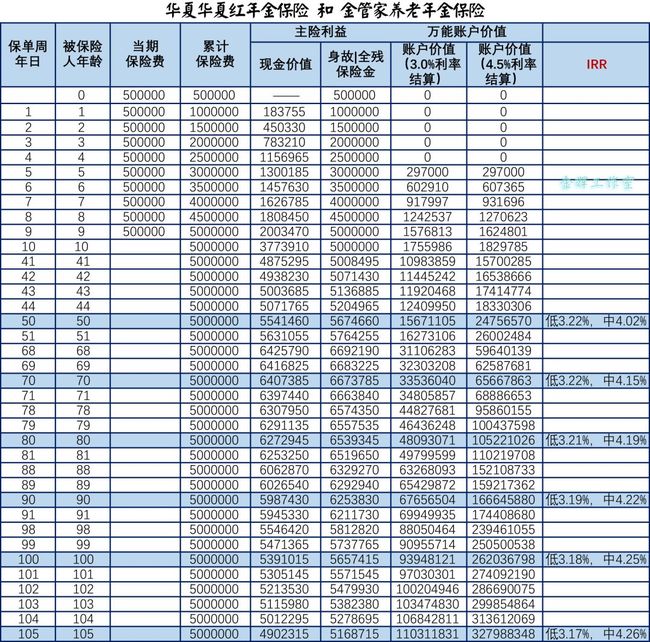

以0岁男孩年交50万10年,华夏红保底收益演算为例:

如图1,天安确定收益IRR系数在年3.89%-3.96%之间

如图2,华夏确定收益IRR系数在年3.17%-3.22%之间,

浮动中档收益在年4.02%-4.26之间。确定收益,逐年下行,浮动中档收益逐年上行。

在写入合同确定获得利益上天安是具有明显优势。

2.2 高现价,回本快。

10年缴费,第10年时保单的现金价值已经超过了所缴总保费。即是回本快。

如图数据所示,天安传家福到缴费期满的现价(退保金)已超过总保费,本金已回,可更好的利用资金。

2.3,养老金领取时间确定,70周岁开始领取基本保额。

如例子所示,0岁男孩,在70周岁至终身每年领取生存金3,035,500元。

以35周岁中年男性为例,年交10万,10年交,70周岁开始每年领取142,400元,至终身。若85周岁身故,此时已领取总养老金2,136,000,此时身故金为2,618,400,由受益人领取。

2.4,资金灵活性

在合同约定70周岁领取生存金前,可以通过减保取现,实现现金流和资金的安排。

总缴费100万,可在

小王同学18-21岁每年领取5万元教育金,(共计20万),

在25岁和30岁和分别领取20万元创业金或结婚费用补贴,(共计40万),

在小王同学41岁,王先生70岁补充养老金每年10万至90岁,(共计200万)

在小王同学71岁时开始给自己领取补充养老金213,182元,至终身。

若小王在85岁身故,小王家人可获得受益金3,361,538元。

2.5,总保费在300万以上,还可成立保险金信托。

可以信托基金为投保人和受益人,对投保保费,保单现价作出更有法律保护的财产安全隔离,保护。对婚姻,公司家庭债务可作出更大的可能的专属保护。

对身故保险金的较大财富也可按照自身愿意进行更长远的意愿性安排和代际传承。具体就不展开了,总之,保险金信托把个人设立信托的3000万门槛降低为300万的总保额/总保费,或是金融创新之举动也。

好了,你已经了解了天安传家福这款确定收益型养老年金,可能你会问了,为什么对标产品是返还型年金华夏红呢?因为华夏红的市场变现不俗,不同类型,有助于同学们更好的理解产品。

最后稍稍总结下:

1, 天安传家福,确定锁定长期收益,是目前较好的养老年金产品

2, 养老年金型保险,不同于进攻型理财,更具备财富安排,是防御型拖底的理财规划。

3, 年金保险在法律上有更多独特的属性,是应对婚姻,债务有首要安排。

4, 传家福的流动性相对差于华夏红,确定收益高于华夏红保底收益,低于华夏红历史分红水平。但长期来看,亦未可知。

打个广告:欢迎后台留言,告知需要测评的产品,免费排雷,以助你选择更好的保障。

世间的喜剧不需要金钱就能制造。而大多数的悲剧和金钱脱不了关系。