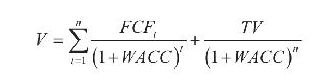

DCF两阶段模型是自由现金流贴现模型中较为常见的类型。该模型把时间分为两个阶段。第一个阶段被称为详细预测期,通常为3~5年。此期间通过对公司的收入与成本、资产和资本等项目的详细预测,得出每一时间段的现金流。第二阶段被称为终值期,此期间现金流的现值和的价值被称为终值。因此,自由现金流贴现模型的计算公式为(具体推导过程略,按等比数列求和即可得出结果):

在实践中,对于成长型的公司而言,我们通常可以在第一阶段给予较高的增长率。但是,维持高增长对于任何公司来说都非常困难,因此我们在第二阶段给予较低的增长率假设。假设公司的详细预测期为n期,最后一期的自由现金流为FCFn,此后第二阶段的现金流以一个不变的较低增长率g永续增长,公司加权平均资本成本率为WACC,则:

一般情况下,投资者的预期回报WACC至少要高于总体的经济增长率,因此不变增长率g通常小于WACC。如果g永远高于WACC,潜在的含义是很长时间以后,公司的规模将超过总体经济规模,这显然不可能。通过等比数列求和可以得出:

此时,

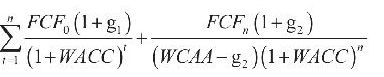

在实际应用中,有时候会对详细预测期进行简化,直接对第一阶段采用一个较高的增长率g1来替代大量的预测分析,第二阶段则采用一个较低的增长率g2。此时两阶段模型的公式为:

水晶苍蝇拍(李杰):

DCF是认识企业内在价值的重要思维方式,却未必真的要你去根据这个模型拼命的算术。最重要的是3点:

第一,它告诉我们,企业的经营存续期足够长是一个企业酝酿内在价值的基本条件。

第二,它告诉我们,企业的经营存续期内的最佳经营结果应该是产生大量的自由现金。

第三,它告诉我们,在预期回报的时候必须要对未来预期获得的这些自由现金进行合理的折现。

足够了。这3点延伸出了本系列小文的一些列的问题:什么样的企业才能活的长?什么样的企业更容易产生自由现金?市场中的企业估值分化为何那么大?如何寻求足够的安全边际来享受企业内在价值的释放?等等,而这些问题的核心都只指向投资中的最要害处。

就DCF本身的计算问题我的观点很明确:这不是价值投资取得成功的必要手段。企业是活生生的,我不相信靠一堆预测的变量来计算出一个准确的企业内在价值。事实上,巴菲特早已给了我们看待企业的更重要的思维侧重:给我100亿和最好的管理团队,我能打败这个企业吗(也即重置成本的思考)?

投资需要算计,但那更应该是一个大局面和大轮廓的算计(段永平语:毛估估)。或者这样说,必须通过非常精确复杂后才能计算出的投资价值,其实已经毫无吸引力。企业分析不是一道算术题,而是在大量搜集事实信息后的一套系统的逻辑推论过程。从实证来看也是如此。一方面我们看到每一篇券商报告后几乎都有一个个详尽到让人匪夷所思的DCF估值表,另一方面我们却从未看到机构们的这种精确计算准确过。我曾经请教过3位实际战绩非常出色的价值投资高手:你们投资的时候做DCF吗?回答几乎一个字都不差(他们互相之间不认识):从来不做(除了上学期间为了考试被迫)。

随着我对企业分析领域的学习,我越来越感到,企业分析远不是冷冰冰数字的堆砌,更非主观概率论下各种假设数据的组合。企业是那么的鲜活生动,这里有远大的抱负,有深思熟虑的商业计谋,有层层的阻碍和冲破障碍的让人拍案叫绝的种种手段,又有最真切的现实压力和挑战。。。这些,怎会是一个数学模型可以囊括的?怎可能被哪个数学模型以CEO,CFO们都无法回答的一堆数字来完成测算?

那么靠什么呢?对我而言,靠的是一种综合的东西。

那包括对社会经济发展长期趋势的一种判断,包括对特定类别企业(比如我试图归纳的“高价值企业”)的高度专注,包括一种以基本财务知识和商业规律为基础进行的逻辑化的分析思路,包括对价值投资最核心原则的认同,包括一些个人提炼的较为简洁的风险机会判断方法,当然也免不了包括日积月累中建立的对市场的感觉,等等。

DCF三要素:

第一要素:企业的经营存续期评估。第二要素:经营存续期内的自由现金创造力评估。第三要素:由以往的“确定性”改为“企业发展的周期定位”。

巴菲特:宁要模糊的正确,也不要精确的错误。

段永平:毛估估。

最基本的共同原则:投资就是买企业;安全边际;能力圈。

DCF模型估值时分二阶段或三 阶段进行是合理的,因为任何企业都有不同的发展阶段,不同发展阶段的估值参数显然是不同的。未来自由现金流的折现很简单,但永续年金的计算,在《股市真规则》中没有推导公式,一直觉得是个疙瘩,其实数学推导很简单,过程如下图: