马太效应频现,“分化”成为基金关键词

根据基金业协会公布的数据,截至2020年一季度末,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模约53.75万亿元,其中,公募基金规模16.64万亿元。

公募基金规模不断增长的背后是基金发行市场的持续火热。

早在春节前,就有广发科技先锋、银华科技创新、鹏华科技创新和泓德丰润三年持有期等多只爆款基金问世。2月18日,陈光明旗下睿远基金第二只公募产品睿远均衡价值三年持有期发售,发售首日认购金额超过1200亿元,轻松突破60亿元首募上限,触发比例配售。根据官方公告,确认比例仅为4.90%。

在部分公募产品发行火爆、“买股票不如买基金”的盛世背景下,也有一批基金公司生存艰难。

在全部143家基金管理人中,有29家基金公司在新基金发行领域颗粒未收,15家基金管理人新发基金总规模不足5个亿,新基金发行市场呈现“冰火两重天”的市场格局。

头部公司新发规模已突破700亿

明星基金长期赚钱效应持续发酵,在基金发行市场展现出强大的吸金能力,在百亿级爆款基金带动下,行业头部公司新发基金规模已突破700亿元。

Wind数据显示,截至6月12日,今年以来共有114家基金管理人发行586只新基金,基金发行总规模为8535亿元。

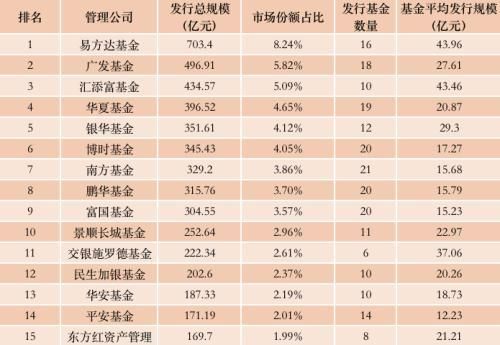

从基金公司发行规模排名看,基金发行市场出现了明显的马太效应。数据显示,发行规模前10名的基金公司募集总规模3930.58亿元,规模占比为46.05%。

由此可见,爆款基金只是公募基金发行市场的“少数派”,但其首募规模却足以撑起基金发行市场的小半个江山。

从基金公司排名看,首募规模270亿元的易方达均衡成长、发行规模165亿元的易方达研究精选等爆款产品,让易方达基金年内发行规模登顶,以703.4亿元规模位居新基金发行总规模冠军。广发、汇添富基金年内新基金发行规模分别为496.91亿元、434.57亿元,分居2、3名,新基金募集总规模都超过了400亿元。

华夏、银华、博时、南方、鹏华、富国等6家公募新基金募集总规模也超过300亿元,位居第二梯队。景顺长城,交银施罗德基金、民生加银皆超过200亿元,华安、平安、东方红资产管理等12家基金管理人则跻身新发基金百亿元俱乐部。

中小型基金公司难开张

今年,红塔红土盛新一年定开基金在发行整整三个月之后,宣告募集失败。

红塔红土公告称,公司旗下的红塔红土盛新一年定期开放混合基金,在卖了三个月后仍然卖不出去,截止2020年3月2日基金募集期限届满,未能满足基金备案条件,故基金合同不能生效,该基金也成为红塔红土第一只募集失败的基金。该产品的拟任基金经理为红塔红土基金公司的投资总监赵耀,但其业绩水平并不理想,而且红塔红土在市场的知名度和影响力都缺少存在感,导致发行失败。

此外,也有部分基金出现了不断延长募集期的现象。

平安基金3月20日发布公告,原定募集截止日为2020年3月20日,经与基金托管人及主要销售渠道协商一致,决定将平安科技创新三年基金募集截止日由2020年3月20日延长至2020 年4月3日。另外,广发中证800ETF募集期也从3月27日延长至4月3日。

而此前一直稳健的债基,今年也出现了多只产品发行失败的问题。

由于今年以来债市持续调整,纯债基金收益率一路下行,导致债基开始出现遇冷。今年以来,已经有景顺长城景泰锦利纯债债券、红塔红土盛新一年定开混合、中信建投半年鑫债券等多只产品出现募集失败。

部分基金公司不仅仅在新发基金上遭遇挫折,在存量产品上,也存在产品迷你化等突出问题。

资料显示,凯石基金旗下已有多只基金资产净值连续低于5000万元,此外,还有多家中小型基金公司的基金产品挣扎在清盘线附近,频频发布“预警”信息。

行业“马太效应”之下,部分基金公司的落寞与彷徨显而易见。

行业分化加剧,聚焦消费与内需

今年以来的A股市场,不仅指数间分化巨大,行业之间也显示出巨大差异。

截至6月9日,申万一级行业中,今年以来涨幅最大的医药生物板块上涨达26.39%,食品饮料也上涨了20.29%,农林牧渔上涨14.06%,计算机、电气设备、电子、传媒的涨幅也都超过10%。与之相对应的是,采掘行业下跌19.19%,非银金融下跌11.12%,银行、房地产板块的跌幅也都超过10%。

行业间的巨大分化,一方面推动机构布局业绩确定性较强的消费、医药、科技、农业等行业,另一方面机构的集中配置又进一步加剧了行业间的表现分化。

事实上,聚焦大消费、大内需板块已经成为基金经理的共识。某大型公募基金策略分析师王琦认为,考虑到全球经济复苏的幅度较为有限,各国的政策刺激空间也有限,现阶段必需消费品仍是配置的首选。

汇安基金零售业务部总经理魏嵬认为,在新发基金市场,头部公司需要拼战略,战略出问题就会掉队;腰部公司拼能力,不具备核心竞争力必然后继乏力;小公司拼维度,只有对行业具备降维的实力或者开创性逻辑才能脱颖而出。

来源:中国基金报、中证网、证券时报等