大数据告诉我基金定投日应该设置在1、2号(附代码)

小小的声明

这个结果是我从1991年-2018年的上证、沪深的股票数据分析得来,主要用于学习交流。入市有风险,投资需谨慎。

统计思路

-

获取数据

上海证券交易所A股股票日线数据,1095支股票,时间区间为 1999.12.09 至 2016.06.08,前复权,剔除假期休市

深证证券交易所A股股票日线数据,1766支股票,时间区间为 1999.12.09 至 2016.06.08,前复权,剔除假期休市 -

对每个月的最低开盘价进行统计,取出当月最低价的日期

-

将日期中的天数取出来,用一个长度31的数组进行累计计算

代码

- 先导入必要的包,定义常量

import numpy as np

import pandas as pd

import os

import matplotlib.pyplot as plt

from datetime import datetime

# 定义股票文件数据的文件夹路径

STOCK_LIST_PATH = 'stocklistdata'

# 定义累计天数的数组

COUNT_DAY = [0] * 32

- 读取和加载文件

def read_stock_list(stocklistpath):

return os.listdir(stocklistpath)

def read_stock_data_from_csv(filepath):

# 第二列是日期,第四列是开盘价,我们数据分析只用到这两列

return np.loadtxt(filepath, usecols=[2, 4], encoding='gbk', dtype=np.str, delimiter=',')

- 核心处理逻辑

def dealwith_one(filepath):

# 根据文件路径把数据读进来

datas = read_stock_data_from_csv(filepath)

# 删除表头

datas = np.delete(datas,0,axis=0)

# 转换成dataframe类型容易计算

df = pd.DataFrame(datas)

#第0列的字符串转成日期时间类型,方便使用dataframe的API进行操作

df[0] = pd.to_datetime(df[0])

# 新增一列,就是把第0列的日期复制的第2列,为了方便后面的统计

df[2] = datas[:,0]

# 把第0列设置为时间索引

df = df.set_index(0)

# 对数据重采样,取出每个月的最小值并去除nan的行

# 这个时候第2列的日期是不准确的,并不是对应最低价的那一天,所以只有月份是有效的

min_df = df.resample('M').min().dropna(axis=0,how='any')

# 转换为list

min_day_old = min_df.values

# 把时间和数据取出来跟当月的数据作比较,如果相等就把当天的日期取出来,对日期进行累计

for data, date in min_day_old:

dt = datetime.strptime(date, "%Y-%m-%d")

values = df[str(dt.year)+'-'+str(dt.month)].values

monthall = df[str(dt.year)+'-'+str(dt.month)].values[:,0]

for i,x in enumerate(monthall):

if x == data:

dt2 = datetime.strptime(values[i][1], "%Y-%m-%d")

COUNT_DAY[dt2.day] += 1

- 最后运行得结果

for f in read_stock_list(STOCK_LIST_PATH):

dealwith_one(STOCK_LIST_PATH + '/'+f)

count_day.pop(0)

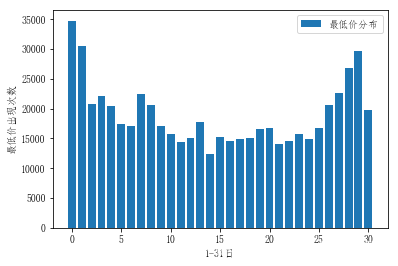

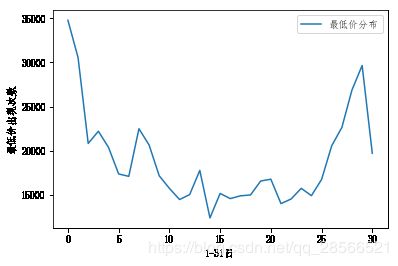

- 最后看看结果

很明显1号2号最低价出现的次数最多,其次是月底28号。

用直方图来看看