讲真,这篇内容半个月前就搞掂,迟迟没有发布,就是因为医疗险的坑太多了,不愧是健康险家族中的一朵奇葩。

我们说的医疗险,特指补充社保的商业医疗报销保险。说它奇葩,一是产品形态复杂,夹杂各种没用的责任,看得人眼花缭乱,很难比较;二是产品的存续非常不稳定,能熬过2年的产品少之又少,为啥?赔钱,不赔钱能下架停售吗;三是在某些条款细节上模糊不清,比如续保,比如报销范围。

形态:产品保障的内容,如住院赔偿;

责任:承诺保障的内容,和形态意思差不多。

鉴于此,本文内容分成三个部分,第一部分,我们看看儿童医疗险怎么选;第二部分,我们看看医疗险里面的猫腻;第三部分,推荐几款在售产品以供参考。

一、儿童医疗险怎么选

1、儿童的平均医疗费用

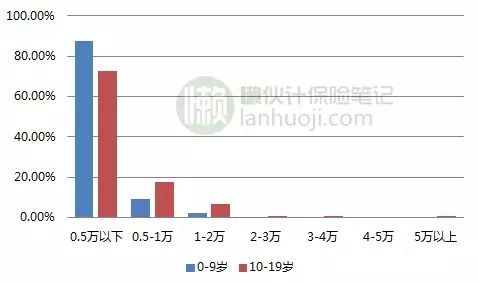

根据中国医疗保险研究会2014年发布的研究报告,看看儿童平均住院费用的区间比例,如图:

我国,9岁以下儿童,97%的人治疗费用在1万元以下,只有不到1%的人在2万以上。9岁以上儿童的治疗成本略高,但仍有90%的人治疗费用在1万以下,仅3%的人在2万以上。

报告的另一份数据显示,5岁以上儿童的住院比例不到5岁以下的1/3,孩子在5岁后身体越来越结实。

报告全称《全国基本医疗保险参保住院患者医疗服务利用情况分析》

总结:

90-97%比例的儿童,单次医疗费用在1万元以下,经过社保报销后,自负费用不超过4000元,所以儿童医疗险的保额每年1-2万就够了。2万以上治疗费用的发生率很小,何况还有儿童重疾险把守最后一道防线。

2、儿童医疗险的报销流程

隔壁老王的孩子,住院花了5000元,首先走医保,报销60%,自付2000元。如果孩子有医疗险,拿着2000元的发票去保险公司理赔,扣掉100元免赔额后,剩余部分按90%比例报销,总计赔了他1710元,孩子得场病,老王自己花了2000-1710=290元。

假如有住院津贴险,住院7天,拿着住院证明报销700元,老王最后不但没花钱,还得了700—290=410元,勉强把照顾孩子的打车费误工费补贴了。

3、医疗险包括哪几种

隔壁老王的例子,出现了住院医疗险和住院津贴险,前者是报销,后者是按天给付,功能一目了然。不过,很多时候孩子生病不需要住院,打个针吃个药就好了,这个费用社保不报,这就需要门诊医疗险。

我们常见的医疗险都是住院医疗险,住院津贴险较少,门诊医疗险就更少,因为它们太赔钱了,保险公司不愿意卖。

此外,还有很多儿童特定病保险,比如湿疹保险、手足口病保险、白血病保险等,与医疗险形态不一样,本文不做分析。

二、医疗险里面的猫腻

买医疗险,不要紧盯价格,价格低的不一定好,买完了用不上,一分钱都是浪费。让我们一起看看医疗险里隐藏的暗坑:

1、免赔额

免赔额是指单次医疗费用赔偿中,保险公司不赔的额度,免赔额越高,患者自负的费用就越多。

比如,我国人均门诊治疗费用在200-300元之间,某款门诊医疗险的免赔额为500元,简直在侮辱消费者的智商,基本用不上。

比较合理的免赔额在100-200元之间。

2、报销比例

患者报销的医疗费用,保险公司刨除免赔额后的报销比例,保额再高,报销比例低,仍然拿不到几个钱。

比如某保险,阶梯式赔付比例,1000元以下费用,每次赔付50%,3万元以上才赔付90%,和上面报告的数据对比一下,就看出门道了。

比较合理的区间是90%-100%。

3、续保承诺

医疗险的续保问题,是个痛。先说结论吧,大家碰到承诺续保、理赔后仍可续保,产品停售仍可续保的医疗险,赶紧买吧,这种产品太少了,目前知道的,只有安心住院医疗和众安尊享e生有这个承诺,泰康出过类似产品,但已经停售了。

为什么要续保呢?两个重要原因:

① 医疗险涉及到疾病治疗时,有个等待期,一般是90天。等待期内被保人生病治疗,保险公司不赔,只返还所交保费,第二年续保时,则没有等待期。一份医疗险如果不能续保,那就每年都要重新买一次,也就是每年都有90天是花钱却没有保障的。

等待期的设置,是保险公司担心有人恶意投保,也就是已知患病后再投保,只有健康险有等待期,意外险不存在这个概念。

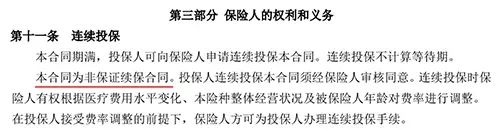

② 隔壁老王得了肺炎,痊愈并且理赔了,但仍有复发可能,需要续保,递交申请时却被拒保。为什么?因为这份医疗险不绝对保证续保,我们看看多数医疗险的续保条款内容:

如果老王去买其它医疗险,则再来一次90天的等待期,若他的病例不符合健康告知,则老王面临无保可选,惨。

目前市场上的绝大多数一年期医疗险,在续保承诺上都比较模糊,可能停售,可能拒绝理赔用户二次续保,所以,家长们在购买医疗险的时候,一定要多咨询续保的承诺,最好录音取证。

三、儿童医疗险产品评测

看完上述内容,各位已经知道怎样挑选孩子的医疗险了,我从普通医疗险、高额医疗险、住院津贴险三种类别给出8款产品的对比,供各位参考。因为有些产品正做让利促销,所以价格会有偏差。

1、儿童普通医疗险

重点是疾病住院医疗责任,住院都按1万额度(可选),免赔额最高100元,(有社保)赔付比例90%-100%之间。

“护小保”很贵,不过,它比别人多了疾病门诊责任,而且,它没有免赔额,这对门诊责任弥足珍贵。“住院无忧”和“住院宝”责任相似,没有门诊责任,但价格亲民。

以上三款产品可续保,但没有理赔后仍可续保、停售后仍可续保的承诺。

2、少儿高额医疗险

这三款产品,突出特征就是免赔额高达1万,只适合1-3%的极端儿童医疗情况,家庭经济情况允许的话,可作为儿童重疾险的补充。

意外医疗和疾病医疗都报,“尊享e生”和“安联臻爱”的保额可到100万(癌症追加100万),社保外用药和诊疗手段均可报销,这是普通医疗险不能比的。

尊享e生在投保页面承诺续保无等待期,理赔仍可续保,产品停售仍可续保。

3、儿童住院津贴保险

这类产品真是太少了,有知道其它产品的朋友请向我推荐。

津贴险有免赔天数,注意这个坑,另一个坑是单次最高报销天数,相当于住院医疗险里的赔付比例。以上两款产品没有理赔后续保承诺,没有停售后续保承诺。

四、购买注意事项

1、健康告知

投保时,一定要认真阅读健康告知条款,违反健康告知条款投保的,保险公司可以拒绝理赔。

2、如何理赔?

多数公司都可以通过官方微信或APP快速理赔,没有线上理赔的产品,可通过所在地保险公司进行线下理赔,带好各种证明资料。

3、儿童保险配备原则

请阅读《小孩保险怎么买划算》一文,儿童保险先配重疾、意外,医疗险根据实际情况购买。