佛爷持续写作145天

最近保监76号文很火,“返本型健康险退市”消息充斥朋友圈,饥饿营销真的适合金融产品吗?

一个肮脏的国家,如果人人讲规则而不是谈道德,最终会变成一个有人味儿的正常国家,道德自然会逐渐回归;

一个干净的国家,如果人人都不讲规则却大谈道德,谈高尚,天天没事儿就谈道德规范,人人大公无私,最终这个国家会堕落成为一个伪君子遍布的肮脏国家。

—— 胡适

-正文-

-1-

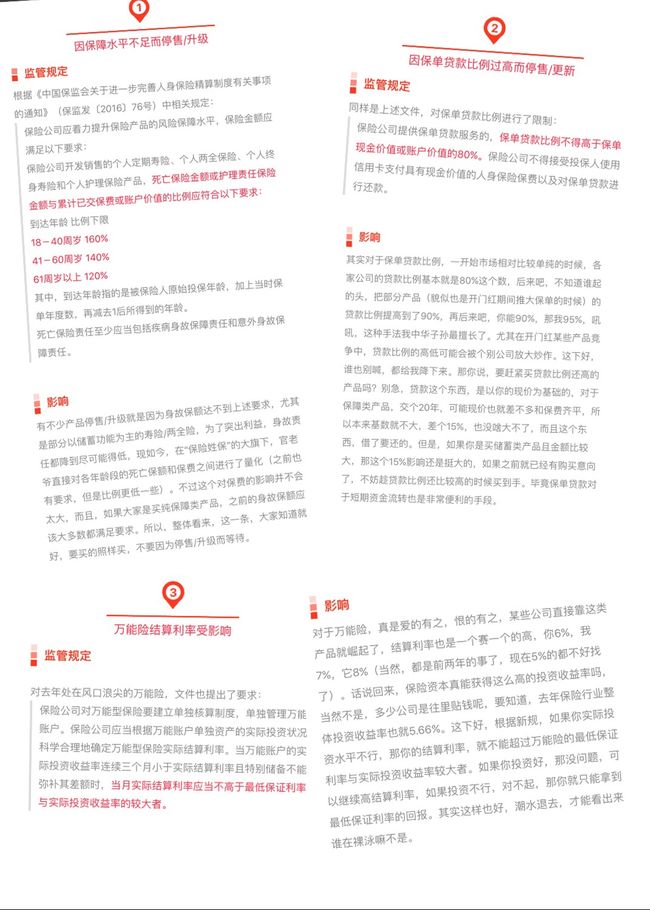

76号文的真相是什么,你被误导没?

4月1日,为了适应监管新规则,保险行业有一大批产品需要下架或调整。对此有人兴高采烈,觉得是一次营销的大好机会;也有人一脸懵逼,面对各种消息,不知真假。

保险监管这半年来动作确实很多,真相是:

「根据《中国保监会关于强化人身保险产品监管工作的通知》(保监寿险[2016]199号)要求,各人身保险公司需在2017年4月1日前对本公司保险产品进行主动自查和整改,对不符合监管规定和监管要求的保险产品主动停售。保险公司不得借用自查整改时机,虚假宣传,采取产品“炒停”等营销策略违规开展保险业务,违背保险最大诚实信用原则。中国保监会一旦发现保险公司存在产品“炒停”等违规行为,将依据相关法律法规严肃追究保险公司和有关人员责任。」——来自保监会官网近日发布的 《关于炒停“返还型健康险”的消费提示》

朋友圈等各大平台也基本被两类信息霸屏。

一个是姚老板被监管处罚,禁入10年;另一个是各种“停售”“退市”“涨价”的段子。

姚老板被重罚,是要树立反面典型,从公司治理和资金运用端去规范保险公司的行为。

而4月1日的“产品下架”则是要从产品端去引导保险公司做好“本分”保险。

“产品下架”的目的不是为了让段子手们用来【编造】“返本型健康险退市”,也不是标题党们杜撰“第三套生命表实施,保险要涨价”,而是回归保险姓“保”!

保险的核心:一是保障,是杠杆,两全保险、寿险的保额就应该具有一定的杠杆,什么“身故只返还保费”,这是不符合规定的。

二是长期,是规划,年金保险就应该着眼长期的资金规划,什么“生效就返还”、“犹豫期后就返还”、“买个保险再贷款出来”这种把客户的钱从左口袋搬到右口袋,再把客户忽悠的晕头转向的做法,也是不符合规定的。

以下是摘自《保险八卦女》公众号里一篇文章对76号文的解读:

保险产品更新换代真的是非常非常正常的事。

SO,朋友们,不要再去纠结什么“停售”啊,“退市”啊,“涨价”啊。

保险只会越来越像保险,保险公司在被监管政策引导,客户也会被市场教育,让客户清晰认识到自己的需求,选择合适的,具有真正杠杆,能长期规划资金的“真保险”才是正道。

再说,不要因为要涨你就急着买买买,不如好好想想你为什么买,你想解决的问题是什么?

我们不是因为要停而去买一个产品,而是根据自己的真实需求匹配适合的方案,买一定是自己需要并符合的,保险不存在过了这村没了这店的说法,一定会有更全面保障的,医疗技术越来越先进,医疗方法日新月异,保险产品只会越来越合规越来越符合市场需求。

就像医生不会因为哪个药要停了就疯狂给病人配那个药,有职业保守的医生只会根据病人病情对症下药,给出解决问题的药方,药停原因可能很多,同时也意味着有更具见效的新药出来了,治疗效果更好,保险产品同理。

保险市场信息扑朔迷离,公正、中立、负责,才是一个专业代理人的态度。

-2-

保险新规对长期专注于保险的险企来说是最大的尊重和嘉奖。

众所周知,金融行业是一个“多金”的行业,但凡有人在金融圈混,我们都会觉得他自带“光环”。

这是为何?因为大部分人不懂金融。因为稀缺,所以信息不对等就会存在,而赚钱往往来源于比别人更早一步地获取信息。因此,我们可以不投资不理财,但我们必须懂点金融常识。

新规对整个保险行业的影响肯定是正面的,是希望整个行业走得更稳更扎实,希望我们的家庭能够通过买保险做出更好的财富规划和保障制度安排。

金融的本质就是增值、信用、杠杆、风险这四个词的相互作用,从而形成大的运作系统。

这里信用格外重要,因为信用是杠杆的基础,你有信用,我才杠杆。没有信用也没有金融,信用是金融的立身之本,是金融的生命线!

尤其是保险业,薄薄的纸张承载着我们的最大诚信原则。

所以在未来,你的信用比你的身份重要!

一路走来,发觉人们对保险知识确实了解太少,持有太多的缪误信息和观念,有些人以不恰当甚至不良心态来对待保险,其症结已超乎保险的范畴。

我虽然对同业中的不良现象严厉批判,但也尽力发扬保险事业的正面社会意义,肯定从业人员用正确的销售方式和工作态度为客户做出贡献。

保险业,尤其是人寿保险,从业人员会经常受到挫折,遭受很大压力,有时会因为不知道自己工作的意义,而感到沮丧、孤单和苦闷。

有关保险的事情,社会上普遍存在着各界各说各话的现象,保险界老是维护保险界的短期利益说话,非保险界的总是要说保险的坏话,吵吵闹闹永远搞不清。

我知道我改变不了这种混乱的局面,这也需要提升到社会和历史的角度看问题,需要我们有更宽而深远的视野。我仍然坚持以客观、公正、全面、深入和专业,从消费者、代理人、保险公司和保险业、政府、法律、社会、文化和历史等不同角度看问题。做保险是一项漫长而艰巨的事业。

某天,和朋友聊我对保险的一些想法,她脱口而出四个字:任重道远。

其实一个人受人尊重与否与其职业无关,而是与他的“工作心态”有关,正所谓工作无贵贱,就看你是否敬业,对自己的工作是否感到自豪。敬业当然就是要认真投入工作、努力拜访客户、向客户传递正确信息、以客户的利益为先、抱着长期与客户交往的心态从事销售与服务,能做到这些,才算是真正的敬业。

-3-

保险事业的根本是“雪中送炭”,不过也有许多锦上添花的情况。

雪中送炭的例子包括:给孤儿寡母活下去的勇气;给被迫接掌丈夫事业的老板娘一笔充足的营运周转金,以应付银行、供货商,乃至于员工的催讨;给嫁入豪门的少奶奶不必没月向公婆要生活费、教育费,也不用被迫放弃子女监护权;给不幸罹患重病的人有勇气面对病魔,家属只要寻找最新的疗法与用药且可以长期治疗,不会因为经济状况而半途中断治疗。

锦上添花的例子则包括:为客户婚礼、初为人父母、晋升高位、创业成功、结婚20周年、子女金榜题名、退休欢送等人生不同阶段献上祝福与分享喜悦。

保险工作原本就是个助人的事业,为何会变成大家眼中口中的“骗人”行业?很多人都说,保险是骗人的,到底谁之过?

金融乱象丛生,好像到处都是陷阱,防骚扰已经够累的了,还要防骗防忽悠,冷不丁还来个退市涨价饥饿营销,买个保险都要步步为营心力交瘁。

确定饥饿营销适合金融行业,适合保险产品销售?

你有见过哪家医院促销药品的么?促销药品的只有药店,医生只负责望闻问切诊断开药方,药房的只管根据药方配,谁也不敢乱来,往大了说那可是人命关天的事,小了也是种折腾人的事。

医生管你的健康风险,保险顾问管你的人生风险。我们都知道,去看医生,如果一坐下医生就直接拿出个药方让我们去抓药,我们就会说这个医生不靠谱,什么都还没问,没了解,还不知道什么病因就给开药,这医生要么神经病要么大忽悠,江湖郎中才会看面相就跟你说你有病,你才有病。

我们是怎么“应付”保险代理人的?一上来就噼里啪啦问有什么好产品,性价比高的,又便宜又高保障,还有分红有返还的,来一个,你就这么不尊重你的人生?

很多人买保险都有一个误区,好像保险利益罗列越长,病种越多就越划算。

想要一个有才的男票,又想要一个更有财的大男票;想要一个温婉的女票,又想要一个胸如碗的美女票。

想得挺美。不是不可以,问题是你拿着买个毛坯房的钱要我给你豪装配置的全套家装,臣妾做不到啊!加多点预算就可以,老板。

我们都知道天下没有免费的午餐。想要有收获,就需要付出成本,要么钱,要么时间,或其他。

可是买保险,我们都希望既要马儿跑,又不想给马儿吃草。要,再要,要要要,然而预算就只有这些。

要保障,要分红,要返还,还要收益高,这是保险吗?如果是,那银行和证券公司怎么还不倒闭!

当保险不保险,保险有何用?

什么都想要,结果什么都解决不了。

要是家里的灭火器需要救火的时候发现里面装的是水。

你会有何感受?

我知道你想反驳,可这都是你们当初要的啊,不给你们还不乐意。

保险是无形的东西,没有书本好好地解释保险,大学的教授也讲不清楚保险是什么样的,连抽象画师也觉得保险太抽象了。简单地说,绝大多数的人都不了解保险,都要通过保险从业员来了解保险和办理保险。保险从业员经过几个小时的训练(如果这也算训练的话)或多年的培训,理所当然(但不是必然)比普通的人懂多点保险,懂多点保险知识和规矩。

保险代理人向客户(或准客户)提供信息、意见和服务,如果客户认同赞成,买了或者参加代理人所介绍的保险或计划,代理人就可以赚取一些佣金。如果因为这个或那个原因,客户不买或不参加,代理人就枉费心机和白花时间。

卖保险和种田不同,种田纵然失收,也还可以多多少少有点收获,还可以喝稀饭填充肚子;但卖保险好像用弹弓射鸟,射中了有鸟吃,射不中,鸟儿飞掉了。

-4-

中国保险业发展至今,已进入高度专业与高度竞争的时代,新媒体的兴起更改变了生活与商业营销模式。

我常常在思考,专业,何为专业?专业不是用来钻客户空子的,专业是用来捍卫客户的利益,平衡客户与公司股东和销售人员三方的利益,销售的本质是为客户解决问题,同时自己得到应得的报酬,公司赚取合理的利润。

请不要把保险神化,它不能像银行一样即存即取,也不像股票一样一夜暴富,但它一定是目前最安全、稳健的风险管理方式;更不要把保险妖魔化,没有人会因为买保险而陷入贫穷,事实是更多人因为没有保险而因病致贫、因病返贫。辛辛苦苦几十年,一病回到解放前。

保险,只是您分担风险转嫁风险的一种方法,出于爱、信任和尊严而为自己和家人所做的提前规划。

“愚直地、认真地、专业地、诚实地”投身于自己的工作,这是我们立业的根本。我始终相信,坚持做个有良心的代理人,总会遇到有良心的客户。

客观分析不传播虚假信息,做一个有良知的专业保险人。

树新风,立正气,还拿退市涨价说事儿,真的很LOW!

启发客户,正确分析客户需求,通过规划为客户配备合适的产品。抛弃传统的营销方式,从一个营销员逐渐转型成为理财师,彰显自己的专业而不是口才,这才是未来保险人的发展之道。

✒✦我是佛爷&最 man show的理财师

从心定义你的财务自由人生

【性格】 【职涯】【情感】【理财】

100个人有100种样子,活出自己的样子

✃✃✃✃✃✃✃✃✃✃✃✃✃✃✃✃✃✃✃✃✃✃✃

❣2017继续「活出自己的样子 」

➠ 持续写作の145天

➠ 持续五点起床の129天

➠ 持续自己做早餐吃の191天