山川网:最近,身边不少朋友的朋友圈又被各种楼市“内部消息”刷屏了,“广州取消限价”“长沙取消限购、厦门取消限购、济南取消限购” ……“内部人士”“权威专家”你方唱罢我登场,看得大家是心惊胆战。

上一轮中国房价暴涨,才过去不到两年时间,不是说这一轮楼市调控是“史上最严”,是“真”调控的嘛,怎么这才刚刚有了些成效(部分大中城市房价滞涨或下跌1%~3%),政策就又要松动了?

经过到“涉事”城市的住建委官网或官方微博、微信信息发布渠道查询得知,以上信息均为谣言,绝大多数信息的流出地几乎都指向了近期日子过得很艰苦的一个行业——房产中介。

不过这一轮的“内部消息”谣言归谣言。但从2008年到2018年的十年间,说是中国房地产行业的“白金时代”,恐怕没几个人会反对。今天我们不妨就以几座房价非常有代表性的城市为例,带大家一起回顾一下过去十年中国房价的变迁。无论当下中国房价有多贵,至少曾经,它还便宜过。

由于2014年~2015年是中国近十年楼市重要的转折点,所以此时间前后文章介绍的侧重也会有所不同。

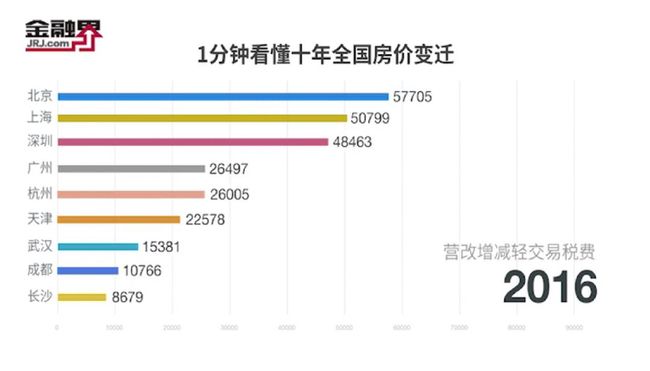

2008年

2008年:住房贷款利率下限扩大为基准利率0.7倍

背景:2008年初,全国商品房交易开始萎缩,至8月起开始出现环比价格下跌,全年总计商品房销售面积下跌19.7%,销售额下跌20.1%,十年来首次出现年度房价下跌。深圳、北京、上海一些地区,房价一度比2007年最高点下跌了30%以上。

政策:1、将商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍。2、最低首付款比例调整为20%。3、要求金融机构根据客户购房性质、信用记录、还款能力等风险因素在贷款利率下限之上有区别地确定利率水平。对居民首次贷款购买普通自住房以及改善型普通自住房可按优惠条件予以支持,对非自住、非普通住房的贷款条件适当予以提高。

结果:大量刚性需求释放,产业及股市的资金大量转移向房地产市场,房地产市场回暖。但开发商因之前政策的抑制及金融危机的双重影响下,开发节奏减缓,供应量不能满足市场需求日益明显。

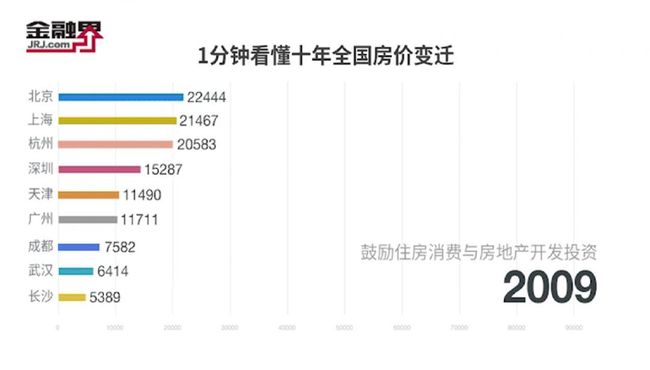

2009年

2009年:首付款比例调整到30%及以上,贷款利率不低于基准利率1.1倍

背景:11月份,全国70个大中城市房屋销售价格同比上涨5.7%,涨幅比10月份扩大1.8个百分点;环比上涨1.2%,涨幅比10月份扩大0.5个百分点。房价同比涨幅创年内新纪录,环比涨幅也出现大幅上升的趋势。

政策:1、对贷款购买商品住房,首付款比例调整到30%及以上;2、对贷款购买第二套住房的家庭,严格执行首付款比例不低于50%、贷款利率不低于基准利率1.1倍的规定。3、贷款购买第三套及以上住房的,贷款首付款比例和贷款利率应大幅度提高。

结果:二套房首付及利率政策减少投资投机性购房,抑制部分地方房价上涨过快。但地王纪录仍频频被刷新,房价还在上涨。

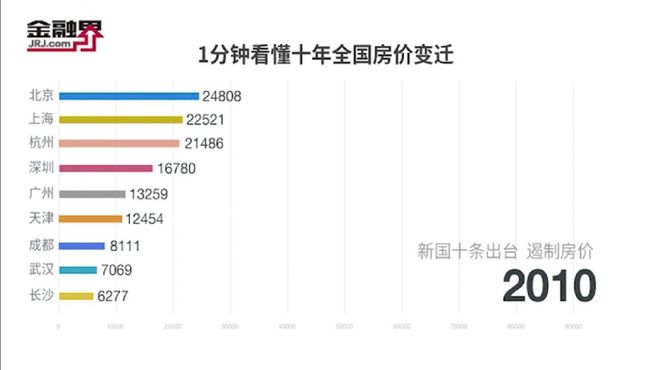

2010年

2010年:非改善二套房首付比例最低40%

背景:由于09年地王频出、通胀明显、各地成交量持续攀升,造成房地产的市场价格上涨过快,购房恐慌。2010年3月份,全国70个大中城市房屋销售价格同比上涨11.7%,其中新建住宅销售价格同比上涨14.2%,新建商品住宅价格同比上涨15.9%。

政策:1、对贷款购买第二套住房的家庭,贷款首付款不得低于50%,贷款利率不得低于基准利率的1.1倍。2、对购买首套住房且套型建筑面积在90平方米以上的家庭,贷款首付款比例不得低于30%。3、4月17日国务院下发《关于坚决遏制部分城市房价过快上涨的通知》,指出房价过高地区可暂停第三套及以上住房放贷。

结果:2010年房屋销售价格全年呈现了先扬后落的态势,全年平均涨幅9.99%,2010年全国70个大中城市新建商品住宅销售价格全年平均涨幅在13.67%,在四月份的时候达到17.3%的高点,在年末的时候回落到8.5%。

2011年

2011年:国八条出台,“限购”、“限价”、“限贷”等政策全面升级

背景:房地产调控持续加码,措施进一步落实细化,在“调结构、稳物价”的大背景下,中央继续加强房地产调控。

政策:1、对贷款购买第二套住房的家庭,首付款比例不低于60%,贷款利率不低于基准利率的1.1倍。2、限购城市增加至50多个。

结果:全国投资、新开工增速高位回落,商品房销售面积和销售额再创新高,但调控效果在限购城市显现,成交量下降,百城价格指数连续三个月下跌。

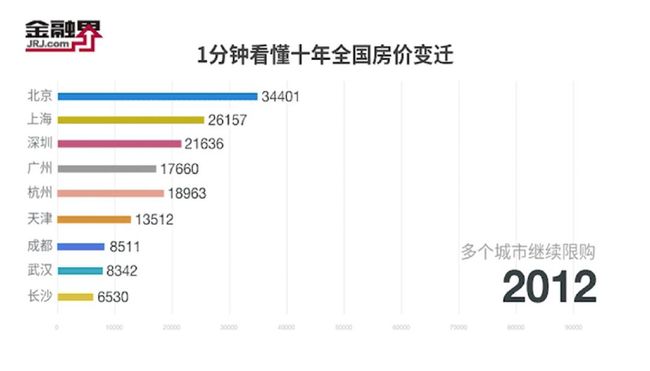

2012年

2012年:二套房首付比例改为60%,央行两次降准

背景:由于在2011年“限购城市范围扩大”、“限价政策出台”和“信贷收紧”的限制下,购房者观望情绪浓厚。这种局面延续至2012 年的1-2月份,成交量延续之前的断崖式下跌,房地产市场仍处于深度调整期。

政策:1、二套房新政首付提至六成。2、税收、信贷等政策均达到了有史以来的“最强度”。3、受经济下滑影响,央行连续两次下调人民币存贷款基本利率,间接刺激了住房消费。

结果:全国商品房销售面积11.13亿平方米,比上年增长1.8%,增速比上年回落2.6个百分点。2012年1-11 月份,全国房地产开发投资64772 亿元,同比增长16.7%,这说明房地产行业的冬天已经过去。

2013年

2013年:“新国五条”颁布,出售自有住房按转让所得20%计征个税

背景:房地产市场调控仍处在关键时期,房价上涨预期增强,不同地区房地产市场出现分化。

政策:1、对出售自有住房按规定应征收的个人所得税,通过税收征管、房屋登记等历史信息能核实房屋原值的,应依法严格按转让所得的20%计征。2、对房价上涨过快的城市,人民银行当地分支机构进一步提高第二套住房贷款的首付款比例和贷款利率。3、各地纷纷出台细则,“沪七条”、“穗六条”及“深八条”政策要求二套房首付比例提高到70%。

结果:2013年,全国商品房市场总体运行平稳,全国商品住房建设、销售、库存、交易量都有大幅度上升。但部分热点城市和区域中心城市房价上涨幅度很大,少数城市房地产市场萎缩,交易量下滑。

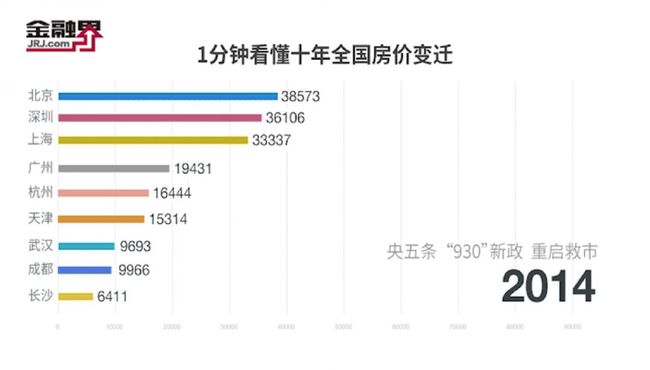

2014年

2014年:限购逐步松绑,调整首套房认定标准

背景:8月70成新房价格平均环比下跌1.2%,不仅创下了2008年以来的历史新高,同时也创下了近十年的最大。46个限购城市中,除北上广深及三亚外,全部在不同程度上松绑限购,但作用非常有限。

政策:1、对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍。2、对拥有一套住房并已结清相应购房贷款的家庭,再购买第二套房执行首套房贷款政策。

结果:一线城市的楼市并未因央行出手而使成交有所改善,但是已松绑限购的城市大都在黄金周看到了回暖的曙光,如南京黄金周商品房认购同比上涨48.44%。

2015年

2015年330:宽松加码,金融刺激是主力

调控背景:地产投资拖累经济

伴随经济的L型走势,15年房地产市场再度走弱,此时房地产的“弱”主要体现在投资。房地产投资同比增速在15年3月至16年2月期间持续低于GDP增速,一直是经济增长引擎的房地产开始拖累经济。分城市来看,“弱”地产投资主要源于二三线城市:15年3月一线城市房地产投资同比增速高达20.2%,而二三线城市仅为10.1%和-0.2%。“总量放缓,区域分化”的新阶段特征更加明显。

调控政策:放松限贷+宽货币,推行棚改货币化安置

超预期的“330”新政开启救市风暴。15年3月30日,央行、住建部和银监会发布通知,降低商贷二套房首付比例至40%;同时财政部、国家税务总局也宣布房屋对外销售的营业税免征年限由5年缩短至2年。“五部委”联合救市,力度超市场预期。

调控效果:开启全面复苏的起点

15年330后房地产市场开始出现全面复苏迹象:一二三线城市销售面积、价格同比增速均开始上扬:到2015年9月,一、二、三线城市商品房销售面积同比增速分别为22.8%、7.7%和6.0%,房价同比涨幅分别为12.0%、-1.6%、-3.5%,相比于15年3月大幅改观。但市场仍存在区域分化严重、二三线城市去库存力度不及预期的问题。

2015年930:全面宽松,金融刺激再发力

调控背景:中央定调“去库存”

15年330开启了房地产市场全面复苏的起点,但二三线城市复苏力度仍较弱,全国商品房库存继续走高。在此背景下,15年11月总书记在中央财经领导小组会议上提出“要化解房地产库存,促进房地产持续发展”;此后“去库存”在中央经济工作会议、全国住房城乡建设会议等反复提及,成为调控主基调。

调控政策:限贷再放松,降息降准继续推进

2015年930再度超预期放松。15年9月30日,央行、银监会发布《关于进一步完善差别化住房信贷政策有关问题的通知》(新930),明确在不实施限购的城市,首套房最低首付比例调整为不低于25%(此前为30%)。同时住建部、财政部、央行发布《关于切实提高住房公积金使用效率的通知》,要求提高公积金贷款额度、全面推行异地贷款业务等。四部委连发两项新政,救市力度再升级。

调控效果:一线城市泡沫初现

2015年330到2016年217,是政策宽松力度最强的一段时期,其中调控又以金融政策为绝对主力。在强有力的救市政策下,一直低迷的非热点二三线城市也开始回暖。

遗憾的是,救市政策违背初衷地助长了热点一二线城市的“泡沫”。16年以来,一线城市和热点二线城市(如南京、合肥、苏州等)房价暴涨、地王频出,房地产市场局部出现“泡沫”倾向。

2016年

2016年217:最后一击,转向因城施策

调控背景:楼市冰火两重天

15年330以来的一系列调控未在各城市均衡显现效果,货币宽松带来的红利大量涌向热点一二线城市,全国楼市呈现冰火两重天的景象。一线城市和核心二线城市房价暴涨、库存告急:以南京为例,住宅出清周期在16年3月降至2.82个月的历史极低位置。但与此同时,非核心城市库存依然严峻,因城施策势在必行。

调控政策:全国性调控终结,转向因城施策

217契税新政是本轮调控的最后一项重大全国性政策。16年2月17日,财政部、国家税务总局、住建部联合发布《关于调整房地产交易环节契税营业税优惠政策的通知》,规定“购买90平米以下住房契税减至1%,90平米以上首套房、二套房分别减至1.5%和2%”。这是本轮调控的最后一项重大全国性政策,至此四招“刺激组合拳”出尽。2016年217后全国性调控退出,调控开始强调“因城施策”。

调控效果:一线城市房价涨幅得到控制,二三线城市接棒上涨

16年217后,热点城市在调控收紧下房价涨幅获得遏制,非热点城市则受益于政策宽松以及热点城市需求溢出,开始快速复苏:二三线城市房价一路上扬,到16年9月分别同比上涨14.9%和6.8%。二三线城市销售大幅回暖带来库存的快速去化:以一度库存淤积严重的西安为例,16年3月-9月商品住宅出清周期由13.3个月下滑至7.7个月,库存已降至合理健康水平。

2016年930:因城施策,长短结合

调控背景:“房住不炒”提出

2016年随着经济L型企稳以及一二线城市房价暴涨,刺激房地产稳增长的阶段性任务完成,但三四线城市去库存效果区域差异较大,同时金融风险凸显。7月政治局强调“抑制资产泡沫”、10月强调“防风险”、12月中央经济工作会议首次提出“房子是用来住的,不是用来炒的”,强调住房的居住属性,房地产调控开始从刺激转向收紧。

调控政策:行政手段加码,长效机制破局

2016“930”限购重启宣告收紧周期正式开始。2016年9月30日前后,北京、深圳、广州、厦门、南京等16个一线城市和强二线城市先后发布调控政策,重启限购/限贷。2016“930”是政策从刺激到收紧的转折点。

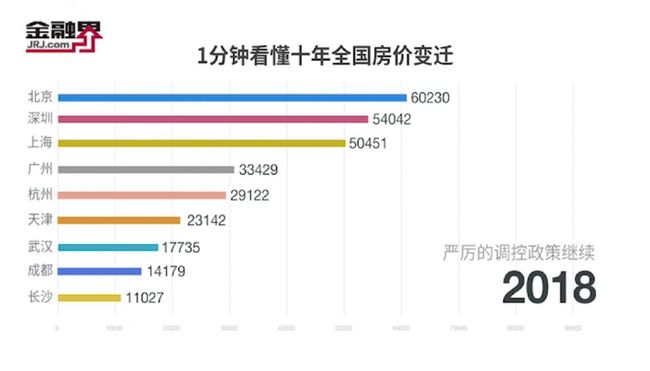

2017年

17年3月至5月,主要特征是限购拓围到热点三线城市。

17年3月-5月共38城出台限购或升级限购政策,主要集中在热点城市群的非核心城市,包括京津冀城市群(环京、环雄安3月起密集启动限购)、长三角城市群(句容、嘉兴、太仓)和珠三角城市群(佛山、中山);

17年9月-11月,主要特征是二三线城市启动限售。

17年9月-11月共有14城宣布限售,其中北部湾城市群(南宁、桂林、北海)是政策活跃区。

2018年

18年3月-6月,主要特征是非热点城市群加入限购或限售。

期间共10城1省出台“限购或限售”政策,主要集中在此前市场较冷淡的哈长城市群(哈尔滨、长春)和西南城市群(昆明、贵阳)等。

10月20日,国家统计局发布了9月份70个大中城市商品住宅销售价格变动情况。

在70个大中城市中,环比上,西安、呼和浩特和泸州三个城市新建商品住宅位于房价涨幅榜的前三名。其中,西安上涨幅度为6.2%,呼和浩特和泸州的涨幅分别为2.8%和2.6%。同比上,海口、西安和三亚涨幅分别为21.7%、20%和19.6%,位于前三。

15个热点城市中,环比上,济南和福州新建商品住宅价格涨幅在1个百分点以上,其中济南涨幅为1.3%、福州涨幅为1.1%。4个一线城市新建商品住宅只有广州上涨了0.4%,北京房价持平,上海和深圳分别下降了0.1%和0.2%。同比上,济南的新建商品住宅价格涨幅最高,为12.3个百分点。其次为成都和郑州,涨幅分别为8.9个百分点和7.3个百分点。

在二手房方面,环比上,贵阳、昆明、西安、呼和浩特和泸州的房价涨幅均在2个百分点以上,贵阳涨幅最高为2.7%。同比上,乌鲁木齐、昆明和西安房价涨幅位于前三,分别为15.7%、14.4%和14.1%。

政策越来越紧,暂没有放松迹象。

注:本文素材综合整理自金融街、新浪房产、泽平宏观、界面地产,深表谢意!