七、回归——回归预测的评价指标(附python代码)

目录

一、常用的评价指标

1、SSE(误差平方和)

2、R-square(决定系数)

3、Adjusted R-Square (校正决定系数)

二、python中的sklearn. metrics

(1) explained_variance_score(解释方差分)

(2) Mean absolute error(平均绝对误差)

(3)Mean squared error(均方误差)

(4) Mean squared logarithmic error

(5)Median absolute error(中位数绝对误差)

(6) R² score(决定系数、R方)

三、交叉验证在python上的实现

一、常用的评价指标

对于回归模型效果的判断指标经过了几个过程,从SSE到R-square再到Ajusted R-square, 是一个完善的过程:

-

SSE(误差平方和):The sum of squares due to error

-

R-square(决定系数):Coefficient of determination

-

Adjusted R-square:Degree-of-freedom adjusted coefficient of determination

下面我对以上几个名词进行详细的解释下,相信能给大家带来一定的帮助!!

1、SSE(误差平方和)

计算公式如下:

- 同样的数据集的情况下,SSE越小,误差越小,模型效果越好

- 缺点:

SSE数值大小本身没有意义,随着样本增加,SSE必然增加,也就是说,不同的数据集的情况下,SSE比较没有意义

2、R-square(决定系数)

- 数学理解: 分母理解为原始数据的离散程度,分子为预测数据和原始数据的误差,二者相除可以消除原始数据离散程度的影响

- 其实“决定系数”是通过数据的变化来表征一个拟合的好坏。

- 理论上取值范围(-∞,1], 正常取值范围为[0 1] ------实际操作中通常会选择拟合较好的曲线计算R²,因此很少出现-∞

- 一个常数模型总是预测 y 的期望值,它忽略输入的特征,因此输出的R^2会为0

越接近1,表明方程的变量对y的解释能力越强,这个模型对数据拟合的也较好

越接近0,表明模型拟合的越差

经验值:>0.4, 拟合效果好

- 缺点:

数据集的样本越大,R²越大,因此,不同数据集的模型结果比较会有一定的误差

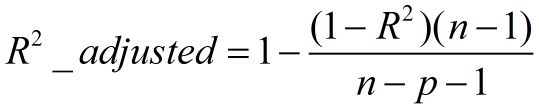

3、Adjusted R-Square (校正决定系数)

n为样本数量,p为特征数量

- 消除了样本数量和特征数量的影响

二、python中的sklearn. metrics

python的sklearn.metrics中包含一些损失函数,评分指标来评估回归模型的效果。主要包含以下几个指标:n_squared_error, mean_absolute_error, explained_variance_score and r2_score.。

(1) explained_variance_score(解释方差分)

y_hat :预测值, y :真实值, var :方差

explained_variance_score:解释方差分,这个指标用来衡量我们模型对数据集波动的解释程度,如果取值为1时,模型就完美,越小效果就越差。下面是python的使用情况:

# 解释方差分数

>>> from sklearn.metrics import explained_variance_score

>>> y_true = [3, -0.5, 2, 7]

>>> y_pred = [2.5, 0.0, 2, 8]

>>> explained_variance_score(y_true, y_pred)

0.957...

>>> y_true = [[0.5, 1], [-1, 1], [7, -6]]

>>> y_pred = [[0, 2], [-1, 2], [8, -5]]

>>> explained_variance_score(y_true, y_pred, multioutput='raw_values')

...

array([ 0.967..., 1. ])

>>> explained_variance_score(y_true, y_pred, multioutput=[0.3, 0.7])

...

0.990...(2) Mean absolute error(平均绝对误差)

y_hat :预测值, y :真实值

给定数据点的平均绝对误差,一般来说取值越小,模型的拟合效果就越好。下面是在python上的实现:

>>> from sklearn.metrics import mean_absolute_error

>>> y_true = [3, -0.5, 2, 7]

>>> y_pred = [2.5, 0.0, 2, 8]

>>> mean_absolute_error(y_true, y_pred)

0.5

>>> y_true = [[0.5, 1], [-1, 1], [7, -6]]

>>> y_pred = [[0, 2], [-1, 2], [8, -5]]

>>> mean_absolute_error(y_true, y_pred)

0.75

>>> mean_absolute_error(y_true, y_pred, multioutput='raw_values')

array([ 0.5, 1. ])

>>> mean_absolute_error(y_true, y_pred, multioutput=[0.3, 0.7])

...

0.849...(3)Mean squared error(均方误差)

y_hat :预测值, y :真实值

这是人们常用的指标之一。

>>> from sklearn.metrics import mean_squared_error

>>> y_true = [3, -0.5, 2, 7]

>>> y_pred = [2.5, 0.0, 2, 8]

>>> mean_squared_error(y_true, y_pred)

0.375

>>> y_true = [[0.5, 1], [-1, 1], [7, -6]]

>>> y_pred = [[0, 2], [-1, 2], [8, -5]]

>>> mean_squared_error(y_true, y_pred)

0.7083...(4) Mean squared logarithmic error

y_hat :预测值, y :真实值

当目标实现指数增长时,例如人口数量、一种商品在几年时间内的平均销量等,这个指标最适合使用。请注意,这个指标惩罚的是一个被低估的估计大于被高估的估计。

>>> from sklearn.metrics import mean_squared_log_error

>>> y_true = [3, 5, 2.5, 7]

>>> y_pred = [2.5, 5, 4, 8]

>>> mean_squared_log_error(y_true, y_pred)

0.039...

>>> y_true = [[0.5, 1], [1, 2], [7, 6]]

>>> y_pred = [[0.5, 2], [1, 2.5], [8, 8]]

>>> mean_squared_log_error(y_true, y_pred)

0.044...(5)Median absolute error(中位数绝对误差)

y_hat :预测值, y :真实值

![]()

中位数绝对误差适用于包含异常值的数据的衡量

>>> from sklearn.metrics import median_absolute_error

>>> y_true = [3, -0.5, 2, 7]

>>> y_pred = [2.5, 0.0, 2, 8]

>>> median_absolute_error(y_true, y_pred)

0.5(6) R² score(决定系数、R方)

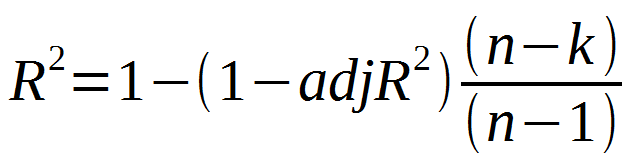

R方可以理解为因变量y中的变异性能能够被估计的多元回归方程解释的比例,它衡量各个自变量对因变量变动的解释程度,其取值在0与1之间,其值越接近1,则变量的解释程度就越高,其值越接近0,其解释程度就越弱。

一般来说,增加自变量的个数,回归平方和会增加,残差平方和会减少,所以R方会增大;反之,减少自变量的个数,回归平方和减少,残差平方和增加。

为了消除自变量的数目的影响,引入了调整的R方

>>> from sklearn.metrics import r2_score

>>> y_true = [3, -0.5, 2, 7]

>>> y_pred = [2.5, 0.0, 2, 8]

>>> r2_score(y_true, y_pred)

0.948...

>>> y_true = [[0.5, 1], [-1, 1], [7, -6]]

>>> y_pred = [[0, 2], [-1, 2], [8, -5]]

>>> r2_score(y_true, y_pred, multioutput='variance_weighted')

...

0.938...

>>> y_true = [[0.5, 1], [-1, 1], [7, -6]]

>>> y_pred = [[0, 2], [-1, 2], [8, -5]]

>>> r2_score(y_true, y_pred, multioutput='uniform_average')

...

0.936...

>>> r2_score(y_true, y_pred, multioutput='raw_values')

...

array([ 0.965..., 0.908...])

>>> r2_score(y_true, y_pred, multioutput=[0.3, 0.7])

...

0.925...

三、交叉验证在python上的实现

############################交叉验证,评价模型的效果############################

from sklearn import datasets, linear_model

from sklearn.model_selection import cross_val_score

diabetes = datasets.load_diabetes()

X = diabetes.data[:150]

y = diabetes.target[:150]

lasso = linear_model.Lasso()

print(cross_val_score(lasso, X, y, cv=5)) # 默认是3-fold cross validation############################交叉验证,评价模型的效果############################

from sklearn import datasets, linear_model

from sklearn.model_selection import cross_val_score

diabetes = datasets.load_diabetes()

X = diabetes.data[:150]

y = diabetes.target[:150]

lasso = linear_model.Lasso()

print(cross_val_score(lasso, X, y, cv=5)) # 默认是3-fold cross validation################定义一个返回cross-validation rmse error函数来评估模型以便可以选择正确的参数########

from sklearn.linear_model import Ridge, RidgeCV, ElasticNet, LassoCV, LassoLarsCV

from sklearn.model_selection import cross_val_score

def rmse_cv(model):

##使用K折交叉验证模块,将5次的预测准确率打印出

rmse= np.sqrt(-cross_val_score(model, X_train, y_train, scoring="neg_mean_squared_error", cv = 5)) #输入训练集的数据和目标值

return(rmse)

model_ridge = Ridge()

alphas = [0.05, 0.1, 0.3, 1, 3, 5, 10, 15, 30, 50, 75]

cv_ridge = [rmse_cv(Ridge(alpha = alpha)).mean() #对不同的参数alpha,使用岭回归来计算其准确率

for alpha in alphas]

cv_ridge

#绘制岭回归的准确率和参数alpha的变化图

cv_ridge = pd.Series(cv_ridge, index = alphas)

cv_ridge.plot(title = "Validation - Just Do It")

plt.xlabel("alpha")

plt.ylabel("rmse")