python金融大数据分析笔记----第十章 推断统计1

第十章 推断统计

10.1 随机数

10.2 模拟

10.1.numpy.random生成随机数

import numpy.random as random

import matplotlib.pyplot as plt

# rand 函数返回开区间[O, 1)内的随机数,随机数的个数由参数指定

random.rand(10)#一维数组:10个

# array([0.11272845, 0.18209162, 0.04968643, 0.65770701, 0.21296395,

# 0.67249432, 0.45957752, 0.49175379, 0.53468779, 0.96999022])

random.rand(5, 5)#二维数组:5x5

# array([[ 0.95942423, 0.91671855, 0.33619313, 0.37931534, 0.59388659],

# [ 0.84503838, 0.92572621, 0.57089753, 0.84832724, 0.6923007 ],

# [ 0.0257402 , 0.73027026, 0.07831274, 0.85126426, 0.43927961],

# [ 0.31733426, 0.0367936 , 0.26154412, 0.68299204, 0.06117947],

# [ 0.3355343 , 0.72317741, 0.95397264, 0.91341195, 0.8424168 ]])

# 如果想生成区间[5, 10)内的随机数, 可以这样转换 rand 的返回值

a = 5.

b = 10.

random.rand(10) * (b - a) + a

# array([ 7.72031281, 9.49373699, 7.26951207, 5.08434385, 7.07330462,

# 5.5169059 , 7.93266969, 9.59174389, 7.55476132, 9.07963314])

# 由于 NumPy 的广播特性, 这也适合于多维数组

random.rand(5, 5) * (b - a) + a

# array([[ 6.56262146, 6.58686089, 9.25527619, 7.36295298, 8.10034672],

# [ 9.51719011, 8.79297476, 7.32629772, 8.85443737, 6.95337673],

# [ 9.87850678, 8.87835651, 5.55394611, 9.09984161, 7.46512384],

# [ 8.54888728, 8.34351926, 7.95810147, 6.20483389, 8.86515313],

# [ 9.37562883, 5.81284007, 8.34719867, 6.14204529, 7.31620939]])

| 函数 | 参数 | 描述 |

|---|---|---|

| rand | d0,d1,…,dn | 指定组成的随机数 |

| rndn | d0,d1,…,dn | 来自标准正态分布的一个(或者多个)样本 |

| randint | low[, high, size] | 从low (含)到high (不含)的随机整数 |

| random_integers | low[, high, size] | low和nigh (含)之间的随机整数 |

| random_sample | [ size] | 半开区间[0.0, 1.0)内的随机浮点数 |

| random | [ size] | 半开区间[0.0, 1.0)内的随机浮点数 |

| ranf | [ size] | 半开区间 [0.0, 1.0)内的随机浮点数 |

| sample | [ size] | 半开区间[0.0, 1.0)内的随机浮点数 |

| choice | a[, size, replace, p] | 给定一维数组中的随机样本 |

| bytes | length | 随机字节 |

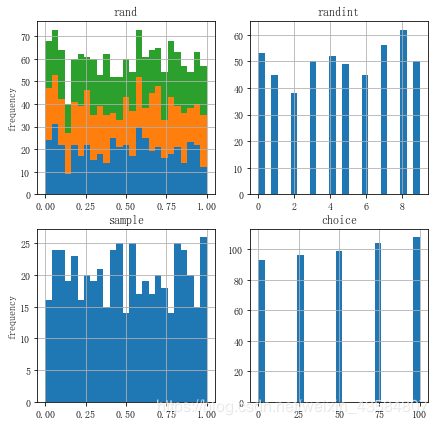

sample_size = 500

rn1 = random.rand(sample_size, 3) #二维(500x3)

rn2 = random.randint(0, 10, sample_size) #获取[0,10)之间的500个随机数

rn3 = random.sample(size=sample_size) #获取[0.0,1.0)之间的500个随机数

a = [0, 25, 50, 75, 100]

rn4 = random.choice(a, size=sample_size) #随机获取a中的数值500个

fig, ((ax1, ax2), (ax3, ax4)) = plt.subplots(nrows=2, ncols=2, figsize=(7, 7))

ax1.hist(rn1, bins=25, stacked=True)

ax1.set_title('rand')

ax1.set_ylabel('frequency')

ax1.grid(True)

ax2.hist(rn2, bins=25)

ax2.set_title('randint')

ax2.grid(True)

ax3.hist(rn3, bins=25)

ax3.set_title('sample')

ax3.set_ylabel('frequency')

ax3.grid(True)

ax4.hist(rn4, bins=25)

ax4.set_title('choice')

ax4.grid(True)

| 函数 | 参数 | 描述 |

|---|---|---|

| beta | a, b[, size] | [0,1]区间上的β分布样本 |

| binomial | n,p[, size] | 二项分布样本 |

| chisquare | df[, size] | 卡方分布样本 |

| dirichlet | alpha[, size] | 狄利克雷分布样本 |

| exponential | [ scale,size] | 指数分布样本 |

| f | dfnum, dfden[, size] | F分布样本 |

| gamma | shape[, scale, size] | γ分布样本 |

| geometic | p[, size] | 集合分布样本 |

| gumbel | [loc, scale, size] | 刚贝尔分布样本 |

| hypergeometric | ngood,nbad, nsample[,size] | 超几何分布样本 |

| laplace | [ loc, scale,size] | 拉普拉斯分布或者双指数分布样本 |

| Logistic | [ loc,scale, size] | 逻羁分布样本 |

| lognormalv | [ mean, sigma. size] | 对数正态分布样本 |

| logseries | p[,size] | 对数序列分布样本 |

| multinomial | n,pvals[, size] | 多项分布样样本 |

| multivaiate_normal | mean, cov[, size] | 多变量正态分布样本 |

| negative_binomial | n, p[, size] | 负二项式分布样本 |

| noncentral_chisquare | df, nonc[, size] | 非中心卡方分布样本 |

| noncentral_f | dfnum, dfden1 none[, size] | 非中心F分布样本 |

| normal | [ loc, scale, size] | 正态(高斯)分布样本 |

| pareto | a[, size] | 特定组成的帕累托II或者洛马克思分布样本 |

| poisson | [lam,size] | 泊松分布 |

| power | a[,size] | [0,1]区间内指数为正(a-1)的幂次分布样本 |

| Rayleigh | [ scale,size] | 瑞利分布样本 |

| standard_cauchy | [ size] | 标准柯西分布(模式0)样本 |

| Standard_exponential | [ size] | 标准指数分布样本 |

| standard_gamma | shape[, size] | 标准γ分布样本 |

| standard_nonnal | [ size] | 标准正态分布(均值为0,标准差为1)样本 |

| standard_t | df[, size] | 学生的t分布样本(自由度为df) |

| triangular | left, mode, right[, size] | 三角分布样本 |

| uniform | [ low, high, size] | 均匀分布样本 |

| vonmises | mu, kappa[, size] | 冯·米塞斯分布样本 |

| wald | mean, scale[, size] | 瓦尔德(逆高斯)分布样本 |

| weibull | a[, size] | 戚布尔分布样本 |

| zipf | a[, size] | 齐夫分布样本 |

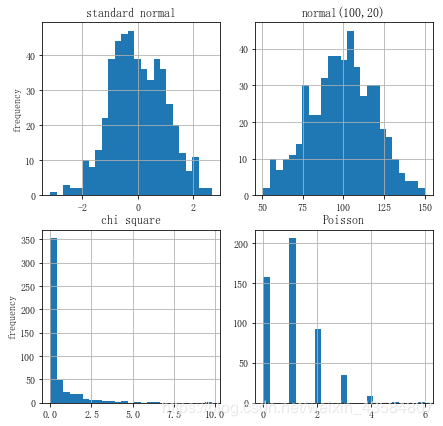

我们将可视化来 如下分布的随机数:

- 均值为0 ,标准差为 1的标准正态分布

- 均值为 100 标准差为 20 正态分布

- 自由度为 0.5 卡方分布

- λ \lambda λ值为1 的泊松分布

sample_size = 500

rn1 = random.standard_normal(sample_size) # 均值为0, 标准差为1的标准正态分布

rn2 = random.normal(100, 20, sample_size) # 均值为 100 , 标准差为 20 的正态分布

rn3 = random.chisquare(df=0.5, size=sample_size) # 自由度为 0.5 的卡方分布

rn4 = random.poisson(lam=1.0, size=sample_size) # λ 值为 1 的泊松分布

下图展示了3个连续分布1个离散分布:

fig, ((ax1, ax2), (ax3, ax4)) = plt.subplots(nrows=2, ncols=2, figsize=(7, 7))

ax1.hist(rn1, bins=25)

ax1.set_title('standard normal')

ax1.set_ylabel('frequency')

ax1.grid(True)

ax2.hist(rn2, bins=25)

ax2.set_title('normal(100,20)')

ax2.grid(True)

ax3.hist(rn3, bins=25)

ax3.set_title('chi square')

ax3.set_ylabel('frequency')

ax3.grid(True)

ax4.hist(rn4, bins=25)

ax4.set_title('Poisson')

ax4.grid(True)

10.2. 模拟

- 在金融学中,两种模拟工作特别重要:

- 随机变量

- 随机过程

- 蒙特卡洛模拟(MCS)是金融学巾最重要的数值技术之 一(在重要性和使用广泛程度

上也许没有"之一")。 这主要是因为它是最灵活的数学表达式(如积分)求值方法,

特别适合于金融衍生品的估值 。但是,这种灵活性的代价是相对高的计算负担,估算

一·个值就可能需要数 十万次甚至数百万次复杂计算。

10.2.1 随机变量

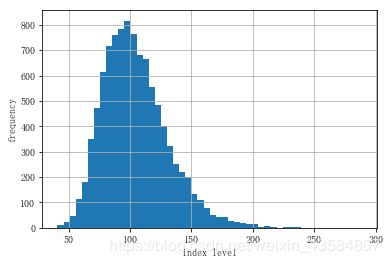

通过蒙特卡洛方法估计欧式看涨期权的价值,考虑BMS(Black-Scholes-Merton)模拟,在这种模拟中期权潜在风险遵循几何布朗运动。

公式10-1 BMS(1973)到期指数水平)

S T = S 0 e x p ( ( r − 1 2 σ 2 ) T + σ T z ) S_T = S_0exp((r - \frac{1}{2}σ^2)T+σ\sqrt T z) ST=S0exp((r−21σ2)T+σTz)

变量和参数的含义如下:

- S T S_T ST: T T T日的指数水平

- S 0 S_0 S0:初始股票指数水平

- r r r:恒定元风险短期利字.

- σ σ σ: S S S的恒定波动率(=收益的标准差)

- T T T:到期时间

- z z z:标准正态分布随机变量

S0 = 100 #初始股票指数水平

r = 0.05 #无风险利率

sigma = 0.25 #固定波动率

T = 1. #1个月

I = 10000 #模拟次数

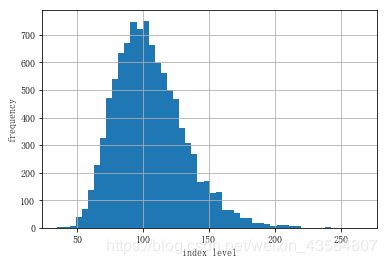

ST = S0 * np.exp((r - 0.5 * sigma ** 2) * T + sigma * np.sqrt(T) * np.random.standard_normal(I))

将其可视化

plt.hist(ST, bins=50)

plt.xlabel('index level')

plt.ylabel('frequency')

plt.grid(True)

( 通过 standard_normal ) 模拟的几何布朗运动

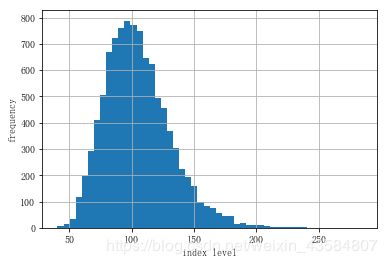

从图中可以看出,公式10-1定义的随机变量呈对数正态分布。因此 , 我们还可以尝试使用 lognormal 函数直接得出随机变量值。在这种情况下,必须向函数提供均值和标准差:

ST2 = S0 * np.random.lognormal((r - 0.5 * sigma ** 2) * T, sigma * np.sqrt(T), size=I)

plt.hist(ST2, bins=50)

plt.xlabel('index level')

plt.ylabel('frequency')

plt.grid(True)

( 通过 lognormal ) 模拟的几何布朗运动

通过视觉检验,上面2个图看起来很相似,、

但是我们还是需要通过比较结果分布分统计矩更加严格地检验,对此,可使用 scipy.stats子库和下面定义的助手函数print_statistics 比较模拟结果的分布特性:

def print_statistics(a1, a2):

"""

Print selected statistics

"""

sta1 = scs.describe(a1)

sta2 = scs.describe(a2)

print('%14s %14s %14s' % ('statistic', 'data set 1', 'data set 2'))

print(45 * '-')

print('%14s %14.3f %14.3f' % ('size', sta1[0], sta2[0]))

print('%14s %14.3f %14.3f' % ('min', sta1[1][0], sta2[1][0]))

print('%14s %14.3f %14.3f' % ('max', sta1[1][1], sta2[1][1]))

print('%14s %14.3f %14.3f' % ('mean', sta1[2], sta2[2]))

print('%14s %14.3f %14.3f' % ('std', np.sqrt(sta1[3]), np.sqrt(sta2[3])))

print('%14s %14.3f %14.3f' % ('skew', sta1[4], sta2[4]))

print('%14s %14.3f %14.3f' % ('kurtosis', sta1[5], sta2[5]))

print_statistics(ST, ST2)

statistic data set 1 data set 2

---------------------------------------------

size 10000.000 10000.000

min 35.155 33.783

max 292.218 257.247

mean 105.119 104.748

std 26.687 26.728

skew 0.808 0.818

kurtosis 1.392 1.252

显然,两个模拟结果的特性很类似, 差异主要是由于模拟中的所谓采样误差。在离散地模拟连续随机过程时会引人离散化误差, 但是由于模拟方法的特性,这种误差在此不起任何作用。

10.2.2 随机过程

粗略地讲, 随机过程是一个随机变量序列。在这个意义上, 我们应该预期, 在模拟一个过程时, 对一个随机变量的一序列重复模拟应该有某种类似之处。 这个结论大体上是正确的 ,但是随机数的选取一般不是独立的?而是依赖于前几次选取的结果。 不过,金融学中使用的随机过程通常表现出马尔科夫特性——主要的含义是:明天的过程值只依赖于今天的过程状态, 而不依赖其他任何 “历史” 状态. 甚至不依赖整个路径历史。 这种过程也被称做 “无记忆过程”。

10.2.2.1几何布朗运动

现在我们考虑Black-Scholes-Merton模型的动态形式,这种形式由公式10-2中的随机微分方程(SDE)描述。式中的 Z t Z_t Zt 是标准布朗运动,SDE 被称作几何布朗运动。 S t S_t St 的值呈对数正态分布,(边际)收益 d S t / S t dSt_/S_t dSt/St呈正态分布。

公式10-2 Black-Scholes-Merton设置中的随机微分方程

d S t = r S t d t + σ S t d Z t dS_t=rS_td_t+\sigma S_tdZ_t dSt=rStdt+σStdZt

公式10-2中的SDE可以由一个欧拉格式精确地离散化,下面公式10-3中介绍了一个这样的格式, 其中 Δ t Δt Δt是固定的离散化间隔, z t z_t zt 是标准正态分布随机变量。

公式10-3 在Black-Scholes-Merton设置中动态模拟指数水平

S t = S t − Δ t e x p ( ( r − 1 2 σ 2 ) Δ t + σ Δ t Z t ) S_t=S_{t-\Delta t}exp\left( \left( r-\frac{1}{2}\sigma^2 \right)\Delta t + \sigma \sqrt{\Delta t}Z_t \right) St=St−Δtexp((r−21σ2)Δt+σΔtZt)

I = 10000

M = 50

dt = T / M

S = np.zeros((M + 1, I)) #产生以0为值的二维数组(51, 10000)

S[0] = S0

for t in range(1, M + 1):

S[t] = S[t - 1] * np.exp((r - 0.5 * sigma ** 2) * dt + sigma * np.sqrt(dt) * np.random.standard_normal(I))

plt.hist(S[-1], bins=50)

plt.xlabel('index level')

plt.ylabel('frequency')

plt.grid(True)

到期日的模拟几何布朗运动

前4个统计矩和静态模拟方法得出的结果相当接近:

print_statistics(S[-1], ST2)

statistic data set 1 data set 2

---------------------------------------------

size 10000.000 10000.000

min 35.195 40.967

max 266.059 263.658

mean 105.545 105.192

std 26.710 26.619

skew 0.749 0.775

kurtosis 0.973 1.111

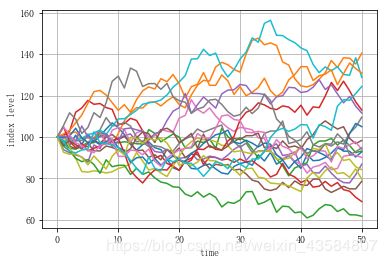

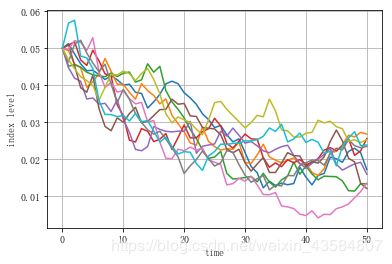

下图为我们展示了前20条模拟路径:

plt.plot(S[:, :20], lw=1.5)

plt.xlabel('time')

plt.ylabel('index level')

plt.grid(True)

模拟几何布朗运动路径:

使用动态模拟方怯不仅可以像上图那样可视化路径,还可以估算美式/百慕大期权或者收益与路径相关的期权价值。 可以这么说, 你所得到的是全动态图像。

2.2.2 平方根扩散

另一类重要的金融过程是均值回归过程,用于建立短期利率或者波动性过程的模型。流行和广泛使用的模型之一是平方根扩散 公式提供了对应的SDE。

公式10-4 平方根扩散的随机微分方程

d x t = k ( θ − x t ) d t + σ x t d Z t dx_t=k(\theta-x_t)dt+\sigma \sqrt{x_t}dZ_t dxt=k(θ−xt)dt+σxtdZt式中,

x t x_t xt:日期 t 的过程水平

k k k : 均值回归因子

θ θ θ :长期过程均值

σ σ σ :恒定波动率参数

Z Z Z :标准布朗运动

其中, x t x_t xt的值呈卡方分布。但是,许多金融模型可以使用正态分布进行离散化和近似计算(即所谓的欧拉离散化格式)。虽然欧拉格式对几何布朗运动很准确 ,但是对于大部分其他随机过程则会产生偏差。即使有精确的格式,因为数值化或者计算的原因,使欧拉格式可能最合适。

定义 s ≡ t − Δ t s\equiv t-\Delta t s≡t−Δt和 x + ≡ m a x ( x , 0 ) x^+\equiv max(x,0) x+≡max(x,0),公式10-5提出了一种欧拉格式。这种特殊格式在文献中通常称作完全截断。

公式10-5 平方根扩散的欧拉离散化

x ~ t = x ~ s + k ( θ − x ~ s + ) Δ t + σ x ~ s + Δ t z t \tilde{x}_t=\tilde{x}_s+k(\theta- \tilde{x}_s^+ )\Delta t+\sigma \sqrt{ \tilde{x}_s^+ } \sqrt{ \Delta t z_t } x~t=x~s+k(θ−x~s+)Δt+σx~s+Δtzt x t = x ~ t + x_t=\tilde{x}_t^+ xt=x~t+

我们用可以表示短期利率模型的值参数化后续模拟所用的模型:

平方根扩散有方便和实际的特性—— x t x_t xt 的值严格为正。用欧拉格式离散化时,负值无法排除。这就是人们处理的总是原始模拟过程整数版本的原因。因此在模拟代码中,需要两个ndarray对象,而不是1个:

x0 = 0.05

kappa = 3.0

theta = 0.02

sigma = 0.1

I = 10000

M = 50

dt = T / M

def srd_euler():

xh = np.zeros((M + 1, I))

x1 = np.zeros_like(xh)

xh[0] = x0

x1[0] = x0

for t in range(1, M + 1):

xh[t] = (xh[t - 1]

+ kappa * (theta - np.maximum(xh[t - 1], 0)) * dt

+ sigma * np.sqrt(np.maximum(xh[t - 1], 0)) * np.sqrt(dt)

* np.random.standard_normal(I))

x1 = np.maximum(xh, 0)

return x1

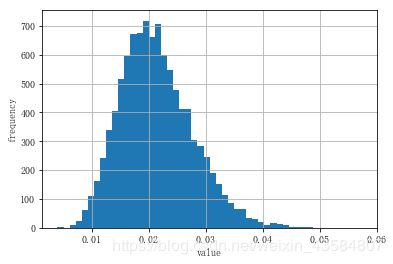

x1 = srd_euler()

plt.hist(x1[-1], bins=50)

plt.xlabel('value')

plt.ylabel('frequency')

plt.grid(True)

到期日的模拟平方根扩散(欧拉格式)

关于np.maximum()函数,可参考:这篇文章:np.max(), np.maximum(), np.argmax()

下图展示了前 10 条模拟路径,说明得出的平均偏离值为负值(因为 x 0 > θ x0>θ x0>θ)并收敛于 θ = 0.02 θ=0.02 θ=0.02。

plt.plot(x1[:, :10], lw=1.5)

plt.xlabel('time')

plt.ylabel('index level')

plt.xlim(0,50)

plt.grid(True)

现在我们寻求更精确的结果。下面公式提出了基于自由度 d f = 4 θ κ σ 2 df=\frac{4\theta_\kappa}{\sigma ^2} df=σ24θκ,非中心参数 n c = 4 κ e − κ Δ t σ 2 ( 1 − e − κ Δ t ) x s nc=\frac{4\kappa e^{-\kappa \Delta t}}{\sigma^2(1-e^{-\kappa \Delta t})}x_s nc=σ2(1−e−κΔt)4κe−κΔtxs的卡方分布 χ d ′ 2 \chi_d^{'2} χd′2平方根扩散的精准离散化格式。

公式10-6 平方根扩散的精确离散化

x t = σ 2 ( 1 − e − k Δ t ) 4 k χ d ′ 2 ( 4 k e − k Δ t σ 2 ( 1 − e − k Δ t ) x s ) x_t=\frac{\sigma^2(1-e^{-k \Delta t})}{4k}\chi_d^{'2}\left ( \frac{4k e^{-k \Delta t}}{\sigma^2(1-e^{-k \Delta t})}x_s\right ) xt=4kσ2(1−e−kΔt)χd′2(σ2(1−e−kΔt)4ke−kΔtxs)

以下是平方根扩散的精确离散化的python实现:

def srd_exact():

x2 = np.zeros((M + 1, I))

x2[0] = x0

for t in range(1, M + 1):

df = 4 * theta * kappa / sigma ** 2

c = (sigma ** 2 * (1 - np.exp(-kappa * dt))) / (4 * kappa)

nc = np.exp(-kappa * dt) / c * x2[t - 1]

x2[t] = c * np.random.noncentral_chisquare(df, nc, size=I)

return x2

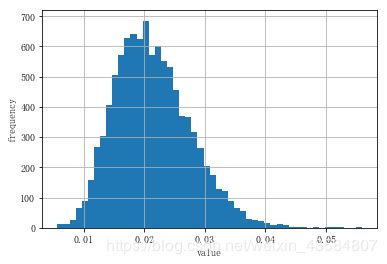

x2 = srd_euler()

plt.hist(x2[-1], bins=50)

plt.xlabel('value')

plt.ylabel('frequency')

plt.grid(True)

到期日的模拟平方根扩散(精确格式)

plt.plot(x2[:, :10], lw=1.5)

plt.xlabel('time')

plt.ylabel('index level')

plt.grid(True)

上图获得10调模拟路径,同样呈现负的平均漂移,收敛于 θ \theta θ

比较不同方法中的主要统计数字可以看出, 偏置欧拉格式确实很好地表现出理想的统计属性:

#x1:平方根扩散的欧拉离散化

#x2: 平方根扩散的精确离散化

print_statistics(x1[-1], x2[-1])

statistic data set 1 data set 2

---------------------------------------------

size 10000.000 10000.000

min 0.004 0.006

max 0.057 0.056

mean 0.021 0.021

std 0.006 0.006

skew 0.577 0.541

kurtosis 0.515 0.389

但在执行速度方面可以观察到重大的差异。这是因为从非中心卡方分布中采样的计算要求高于标准正态分布的采样。为了说明这一点, 我们考虑更大的模拟路径数量:

I=250000

%time x1=srd_euler()

# Wall time: 1.73 s

%time x2=srd_exact()

# Wall time: 2.05 s

精确格式大约需要花费2倍的时间,而结果实际上和欧拉格式大致相同;

如下,当 I = 250000 I=250000 I=250000时,

print_statistics(x1[-1], x2[-1])

statistic data set 1 data set 2

---------------------------------------------

size 250000.000 250000.000

min 0.004 0.004

max 0.065 0.063

mean 0.021 0.022

std 0.006 0.006

skew 0.560 0.577

kurtosis 0.475 0.514

2.2.3 随机波动率

Black-Scholes-Meron模型中重要的简化假设之一是恒定波动率。

但是, 波动率一般来说既不是恒定的、也不具确定性, 而是随机的。

因此,20世纪90年代初金融模型的重大进步之一是所谓随机波动率模型的推出。

这一类别中最为流行的模型之一是Heston ( 1993 )模型:

公式10-7 Heston随机流动率模型的随机徽分方程

d S t = r S t d t + v t S t d Z t 1 dS_t=rS_tdt+\sqrt{v_t}S_tdZ_t^1 dSt=rStdt+vtStdZt1 d v t = k v ( θ v − v t ) d t + σ v v t d Z t 2 dv_t=k_v(\theta_v-v_t)dt+\sigma_v\sqrt{v_t}dZ_t^2 dvt=kv(θv−vt)dt+σvvtdZt2 d Z t 1 d Z t 2 = ρ dZ_t^1dZ_t^2=\rho dZt1dZt2=ρ

单一变量和参数的均值现在很容易从几何布朗运动和平方根扩散的讨论中得出。另外,

参数 ρ \rho ρ 代表两个标准布朗运动 Z t 1 Z_t^1 Zt1 , Z t 2 Z_t^2 Zt2之间的瞬时相关性。这使我们可以解释一个典型事实——杠杆效应, 该效应本质上指的是波动性在困难时期(衰退市场)中上升, 而在牛市(上升市场)时下降。

S0 = 100.

r = 0.05

v0 = 0.1

kappa = 3.0

theta = 0.25

sigma = 0.1

rho = 0.6

T = 1.0

import numpy as np

# 为了说明两个随机过程之间的相关性,我们需要确定相关矩阵的柯列斯基分解:

corr_mat = np.zeros((2, 2))

corr_mat[0, :] = [1.0, rho]

corr_mat[1, :] = [rho, 1.0]

cho_mat = np.linalg.cholesky(corr_mat)

print(cho_mat)

# array([[ 1. , 0. ],

# [ 0.6, 0.8]])

# =============================================================================

# 关于np.linalg.cholesky(corr_mat)

'''

corr_mat

Out[65]:

array([[1. , 0.6],

[0.6, 1. ]])

cho_mat

Out[66]:

array([[1. , 0. ],

[0.6, 0.8]])

cho_mat[0][0]**2 + cho_mat[0][1]**2

Out[69]: 1.0

cho_mat[1][0]**2 + cho_mat[1][1]**2

Out[70]: 1.0

'''

# =============================================================================

# 在开始模拟随机过程之前, 我们为两个过程生成整组随机数, 指数过程使用第0组,波动性过程使用第1组:

M = 50

I = 10000

ran_num = np.random.standard_normal((2, M + 1, I))

# 对于以平方根扩散过程类型建模的波动性过程, 我们使用欧拉格式, 考虑相关性参数:

dt = T / M

v = np.zeros_like(ran_num[0])

vh = np.zeros_like(v)

v[0] = v0

vh[0] = v0

for t in range(1, M + 1):

ran = np.dot(cho_mat, ran_num[:, t, :])

vh[t] = (vh[t - 1] + kappa * (theta - np.maximum(vh[t - 1], 0)) * dt

+ sigma * np.sqrt(np.maximum(vh[t - 1], 0)) * np.sqrt(dt)

* ran[1])

v = np.maximum(vh, 0)

# 对于指数水平过程, 我们也考虑相关性,使用几何布朗运动的精确欧拉格式:

S = np.zeros_like(ran_num[0])

S[0] = S0

for t in range(1, M + 1):

ran = np.dot(cho_mat, ran_num[:, t, :])

S[t] = S[t - 1] * np.exp((r - 0.5 * v[t]) * dt +

np.sqrt(v[t]) * ran[0] * np.sqrt(dt))

'''

这说明了平方根扩散中使用欧拉格式的另一项优势:

相关性很容易一致性地处理, 因为我们只提取标准正态随机数。 没有一种棍合方法(对指数使用欧拉格式, 对波动性过程使用基于非中心卡方分布的精确方法)能够实现相同的效果。

'''

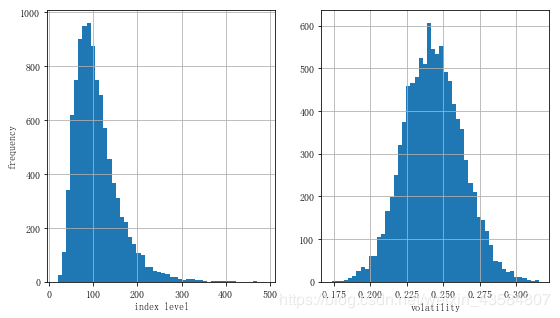

# 用直方图展了指数水平过程和波动性过程的模拟结果

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(9, 5))

ax1.hist(S[-1], bins=50)

ax1.set_xlabel('index level')

ax1.set_ylabel('frequency')

ax1.grid(True)

ax2.hist(v[-1], bins=50)

ax2.set_xlabel('volatility')

ax2.grid(True)

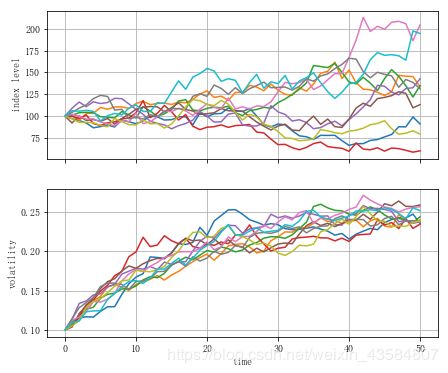

#模拟随机波动率模型路径

fig, (ax1, ax2) = plt.subplots(2,1,sharex=True, figsize=(7, 6))

ax1.plot(S[:,:10],lw=1.5)

ax1.set_ylabel('index level')

ax1.grid(True)

ax2.plot(v[:,:10],lw=1.5)

ax2.set_xlabel('time')

ax2.set_ylabel('volatility')

ax2.grid(True)

对每个过程的前10条模拟路径的检查表明, 波动性过程的平均漂移值为正数, 和预期的一样收敛于 θ v = 0.25 \theta_v=0.25 θv=0.25

最后, 我们简短地看着两个数据集最后一个时间点的统计数字,该时点显示指数水平过程有一个相当高的最大值。实际上,在其他条件不变的情况下,这个最大值远大于固定披动率下几何布朗运动所能达到的最大值:

print_statistics(S[-1], v[-1])

statistic data set 1 data set 2

---------------------------------------------

size 10000.000 10000.000

min 18.561 0.173

max 489.802 0.316

mean 107.874 0.243

std 50.926 0.020

skew 1.611 0.119

kurtosis 4.770 0.011

2.2.3 跳跃扩散

随机波动率和杠杆效应是在许多市场上都能发现的典型(经验主义)事实。另一种典型的经验主义事实是资产价格和波动率的跳跃。1976年, Meron发布了他的跳跃扩散模型, 模型的一个部分以对数正态分布生成跳跃, 改进了Black-Scholes-Merton设置。

风险中立SDE如下:

公式10-8 Meron跳跃扩散模型的随分方程

d S t = ( r − r J ) S t d t + σ S t d Z t + J t S t d N t dS_t=(r-r_J)S_tdt+\sigma S_t dZ_t + J_tS_t dN_t dSt=(r−rJ)Stdt+σStdZt+JtStdNt