Matlab fitrsvm自带支持向量回归

简介

Matlab可以使用fitrsvm创建回归支持向量机模型。fitrsvm在中低维预测变量数据集上训练或交叉验证支持向量机(SVM)回归模型。 fitrsvm支持使用内核函数映射预测变量数据,并支持通过二次编程实现目标函数最小化。要在高维数据集(即包含许多预测变量的数据集)上训练线性SVM回归模型,请改用fitrlinear。

用法

Mdl = fitrsvm(Tbl,ResponseVarName)

返回使用表Tbl中的自变量值和表中对应变量名Tbl.ResponseVarName中的因变量值训练得到回归模型Mdl。

Mdl = fitrsvm(Tbl,formula)

返回使用表Tbl中的预测值训练的完整SVM回归模型。公式是响应的解释模型,也是Tbl中预测变量的子集,用于拟合Mdl。

Mdl = fitrsvm(Tbl,Y)

返回经过训练的SVM回归模型,该模型使用表Tbl中的自变量值和向量Y中的因变量值进行训练。

Mdl = fitrsvm(X,Y)

返回一个完整的,经过训练的SVM回归模型,该模型使用矩阵X中的预测值和向量Y中的响应值进行训练。

Mdl = fitrsvm(___,Name,Value)

返回带有一个或多个名称-值对参数指定的其他选项的SVM回归模型。例如,您可以指定内核功能或训练交叉验证的模型。

例子1-默认参数(线性核函数)

clc

clear all

close all

% 加载数据

load carsmall

rng 'default' % For reproducibility

% 马力和重量作为自变量,MPG作为因变量

X = [Horsepower,Weight];

Y = MPG;

% 返回一个默认的回归支持向量模型

Mdl = fitrsvm(X,Y)

MdlStd = fitrsvm(X,Y,'Standardize',true)

l = resubLoss(Mdl)

lStd = resubLoss(MdlStd)

例子2-高斯核函数

clc

clear all

close all

% 加载数据

% 使用UCI机器学习存储库中的abalone数据训练支持向量机回归模型

% 下载数据,并将其保存在当前文件夹中,名称为“ abalone.csv”

url = 'https://archive.ics.uci.edu/ml/machine-learning-databases/abalone/abalone.data';

websave('abalone.csv',url);

% 将数据读入表。指定变量名称

varnames = {'Sex'; 'Length'; 'Diameter'; 'Height'; 'Whole_weight';...

'Shucked_weight'; 'Viscera_weight'; 'Shell_weight'; 'Rings'};

Tbl = readtable('abalone.csv','Filetype','text','ReadVariableNames',false);

Tbl.Properties.VariableNames = varnames;

% 样本数据包含4177个观测值。除性别外,所有预测变量都是连续的,这是一个类别变量,

% 其可能值为“ M”(对于男性),“ F”(对于女性)和“ I”(对于婴儿)。

% 目的是预测abalone的环数(存储在“环”中)并使用物理测量确定其年龄。

rng default % For reproducibility

Mdl = fitrsvm(Tbl,'Rings','KernelFunction','gaussian','KernelScale','auto',...

'Standardize',true)

% 使用点表示法显示Mdl的属性。 例如,检查以确认模型是否收敛以及完成了多少次迭代。

conv = Mdl.ConvergenceInfo.Converged

iter = Mdl.NumIterations

例子3-交叉验证和自动优化

clc

clear all

close all

% 加载数据

load carsmall

rng 'default' % For reproducibility

X = [Horsepower Weight];

Y = MPG;

% 使用5-fold交叉验证对两个SVM回归模型进行交叉验证。

% 对于这两种模型,请指定以标准化预测变量。 对于其中一个模型,

% 指定使用默认线性核进行训练,而对于另一个模型,则指定使用高斯核。

MdlLin = fitrsvm(X,Y,'Standardize',true,'KFold',5)

MdlGau = fitrsvm(X,Y,'Standardize',true,'KFold',5,'KernelFunction','gaussian')

mseLin = kfoldLoss(MdlLin)

mseGau = kfoldLoss(MdlGau)

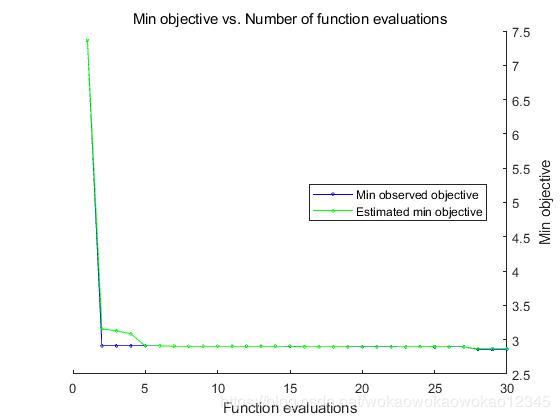

% 使用fitrsvm自动优化超参数。通过使用自动超参数优化,找到使交叉验证损失减少五倍的超参数。

rng default

Mdl = fitrsvm(X,Y,'OptimizeHyperparameters','auto',...

'HyperparameterOptimizationOptions',struct('AcquisitionFunctionName',...

'expected-improvement-plus'))

% 预测

fit = predict(Mdl,X)

% plot(Y,fit,'.')